Substancja prawna a substancja ekonomiczna w opodatkowaniu dochodów osób prawnych – granica, różnice oraz ryzyko nadużyć

Katarzyna Smoleń  *

*

Streszczenie: Artykuł podejmuje problematykę relacji pomiędzy substancją prawną a substancją ekonomiczną w opodatkowaniu dochodów osób prawnych. Punktem wyjścia jest analiza definicyjna obu pojęć: przy czym o ile substancja ekonomiczna zyskuje coraz większe znaczenie w międzynarodowym i krajowym dyskursie podatkowym, o tyle substancja prawna – szczególnie w Polsce – wciąż relatywnie rzadko bywa wyodrębniana jako kategoria oceny, co może prowadzić do inkluzji tych konceptów i potencjalnych problemów interpretacyjnych. Autorka przedstawia rozwój obu kategorii w prawie unijnym (w szczególności w dyrektywie Rady (UE) 2016/1164 ustanawiającej przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania) i działaniach Organizacji Współpracy Gospodarczej i Rozwoju (projekt przeciwdziałania erozji bazy podatkowej i przenoszeniu zysków – BEPS), a także ich recepcję w prawodawstwie krajowym, ze szczególnym uwzględnieniem klauzuli ogólnej przeciwko unikaniu opodatkowania oraz szczegółowych klauzul antyabuzywnych (takich jak przepisy wprowadzające ograniczenie kosztów finansowania dłużnego, opodatkowanie dochodów kontrolowanych spółek zagranicznych czy regulacje w zakresie tzw. exit tax). W tekście dokonano również przeglądu orzecznictwa Trybunału Sprawiedliwości Unii Europejskiej, którego celem było ukazanie praktycznych przykładów zastosowania substancji prawnej i substancji ekonomicznej oraz zilustrowanie możliwych dychotomii. W konkluzji autorka proponuje odejście od dychotomicznego rozróżnienia na rzecz dodatkowego kryterium „kontroli” – tj. oceny, kto w rzeczywistości sprawuje zdolności decyzyjne w zakresie posiadanych zasobów i kierunków ich rozwoju. Test kontroli może stanowić praktyczne narzędzie zarówno dla organów podatkowych, jak i dla podatników, pozwalając odróżnić rzeczywiste struktury gospodarcze od pozornych aranżacji, które jedynie formalnie wyposażono w aktywa lub atrybuty substancji prawnej. Ostatecznie – w opinii autorki – to właśnie kontrola może bowiem decydować o alokacji substancji do danego podmiotu prawnego, a tym samym – o dopuszczalnych granicach planowania podatkowego.

Słowa kluczowe: podatek dochodowy, substancja prawna, substancja ekonomiczna, BEPS, GAAR, ceny transferowe, nadużycie prawa podatkowego, planowanie podatkowe

Legal substance versus economic substance in the taxation of corporate income – boundaries, differences and risks of abuse

Abstract: This article addresses the relationship between legal substance and economic substance in the taxation of corporate income. The starting point is a definitional analysis of both concepts: while economic substance has been gaining increasing prominence in international and domestic tax discourse, legal substance – particularly in Poland – is still relatively rarely identified as a separate category of assessment, which may lead to an overlap between these concepts and potential interpretative challenges. The author examines the development of both categories in EU law (in particular, the Anti-Tax Avoidance Directive), in the work of the Organisation for Economic Co-operation and Development (notably the Base Erosion and Profit Shifting Project – BEPS), as well as their reception in national legislation, with special focus on the general anti-avoidance rule and specific anti-abuse rules (such as provisions introducing limitations on interest deductibility, the taxation of controlled foreign company income, and regulations on so-called exit taxation). The article also reviews the case law of the Court of Justice of the European Union, with the aim of illustrating practical examples of the application of legal and economic substance and highlighting possible tensions between them. In conclusion, the author proposes moving beyond the dichotomous distinction towards an additional “control” criterion – i.e. the assessment of who, in practice, exercises decision-making power over the use and development of resources. The control test may serve as a practical tool for both tax administrations and taxpayers, enabling them to distinguish genuine business structures from artificial arrangements that are merely formally endowed with assets or attributes of legal substance. Ultimately – in the author’s view – it is control that may determine the allocation of substance to a given legal entity and thereby define the permissible limits of tax planning.

Keywords: corporate income tax (CIT), legal substance, economic substance, BEPS, GAAR, transfer pricing, abuse of tax law, tax planning

1. Wprowadzenie

Jednym z kluczowych wyzwań współczesnego prawa podatkowego jest wyznaczenie granicy pomiędzy dozwolonym kształtowaniem stosunków gospodarczych a niedopuszczalnym unikaniem opodatkowania. W praktyce oznacza to niekiedy konieczność rozstrzygania, czy dana czynność powinna być oceniana wyłącznie przez pryzmat swojej formy prawnej, czy też również przez odniesienie do jej rzeczywistej treści gospodarczej. Relacja pomiędzy substancją prawną a substancją ekonomiczną – choć nie zawsze nazywana implicite – stanowi więc jeden z kluczowych obszarów analizy dopuszczalności uzgodnień podatkowych w opodatkowaniu dochodów osób prawnych: szczególnie na kanwie stosowania przepisów przeciwko unikaniu opodatkowania, transgranicznych rozliczeń podatkowych oraz relacji pomiędzy podmiotami powiązanymi (ceny transferowe). Na gruncie teoretycznym dotyka ona fundamentalnego pytania o granicę pomiędzy legalnym planowaniem podatkowym a niedopuszczalnym nadużyciem prawa. W wymiarze praktycznym determinuje zaś zakres swobody podatników w organizowaniu struktur gospodarczych oraz uprawnienia organów podatkowych do ich weryfikowania.

Jak podkreśla F. Zimmer, problem formy i treści w prawie podatkowym ma charakter powszechny i ujawnia się w każdej jurysdykcji, niezależnie od jej systemu prawnego[1]. Z kolei S. Baerentzen zauważa, że skuteczność klauzul ogólnych zależy wprost od tego, czy prawo potrafi dostarczyć organom podatkowym i podatnikom wystarczająco przejrzystych kryteriów oceny, aby ograniczyć arbitralność rozstrzygnięć[2]. Brak takiej przejrzystości prowadzi do niepewności prawnej, a ta – jak z kolei wskazuje A. Báez Moreno[3] – rodzi ryzyko nie tylko z perspektywy podatników, lecz także dla spójności całego systemu prawa podatkowego.

Dyskusja o relacji między substancją prawną a substancją ekonomiczną w opodatkowaniu osób prawnych nie ma więc charakteru abstrakcyjnego. Przekłada się ona na konkretne konsekwencje podatkowe – od możliwości korzystania z korzyści traktatowych, poprzez dopuszczalność struktur transgranicznych, aż po bezpieczeństwo podatników w relacjach z organami podatkowymi. W niniejszym opracowaniu podjęta zostanie próba możliwie kompleksowej analizy tego zagadnienia: poprzez systematyzację siatki pojęciowej (definicja substancji prawnej i substancji ekonomicznej), analizę warstwy regulacyjnej (wybrane, najważniejsze przepisy prawne stanowiące kanwę do rozważań obu tych konceptów), dorobku orzeczniczego (recepcja Trybunału Sprawiedliwości Unii Europejskiej – TSUE), aż do konkluzji i wniosków autorki w zakresie dostępnych środków praktycznych, sprzyjających bardziej transparentnemu rozstrzyganiu sporów w obszarze alokacji substancji (prawnej i ekonomicznej) do podatnika na potrzeby prawidłowego określenia praw i obowiązków z zakresu opodatkowania bezpośredniego.

Celem artykułu jest analiza wzajemnych relacji pomiędzy substancją prawną a substancją ekonomiczną, w szczególności w kontekście przeciwdziałania nadużyciom w prawie podatkowym. Tezą opracowania jest założenie, że substancja prawna może stanowić autonomiczną kategorię analityczną (szczególnie użyteczną jako punkt wyjściowy dla analizy stanów faktycznych), jednakże jej spójność z rzeczywistymi działaniami stron (substancją ekonomiczną) powinna być każdorazowo weryfikowana w celu potwierdzenia zgodności obydwu tych warstw. Osią rozważań jest analiza dogmatyczna z wykorzystaniem metody analityczno-porównawczej, obejmującej studia literaturowe oraz wybrane orzecznictwo.

2. Substancja prawna i substancja ekonomiczna – perspektywa definicyjna

2.1. Pojęcie substancji ekonomicznej

Koncepcja substancji ekonomicznej (economic substance, niekiedy utożsamiana również bezpośrednio z doktryną substance over form) nie jest zagadnieniem nowym. Już w wyroku Gregory v. Helvering[4] z 1935 r. amerykański sąd zauważył, że przy ocenie skutków podatkowych czynności należy kierować się rzeczywistą treścią gospodarczą, a nie wyłącznie formą prawną. Podejście to rozwijało dalsze orzecznictwo sądów w Stanach Zjednoczonych[5], a w 2010 r. Kongres skodyfikował je w art. 7701(o) amerykańskiego Kodeksu Podatkowego. Równolegle koncepcja zaczęła przenikać do międzynarodowego i europejskiego dyskursu podatkowego, co wybrzmiało m.in. w wytycznych Organizacji Współpracy Gospodarczej i Rozwoju (OECD) dotyczących cen transferowych[6]. Ostatecznie pojęcie substancji ekonomicznej upowszechniło się wraz z zainicjowaniem projektu Base Erosion and Profit Shifting (BEPS)[7] w 2013 r., wybrzmiewając niemal w każdym raporcie podsumowującym (a najpełniej w tych dotyczących Działania 5: Efektywne zwalczanie szkodliwych praktyk podatkowych przy uwzględnieniu transparentności i substancji ekonomicznej transakcji[8], Działania 6: Zapobieganie nadużyciom w wykorzystaniu umów o unikaniu podwójnego opodatkowania (dalej: UPO)[9], Działań 8–10: Zapewnienie, że ceny transferowe odpowiadają kreowaniu wartości[10] oraz Działania 15: Wielostronna umowa umożliwiająca modyfikację istniejących umów o UPO by przeciwdziałać zjawisku BEPS[11]).

Bardziej szczegółowe badanie historii i znaczenia pojęcia substancji ekonomicznej było przedmiotem wcześniejszej publikacji[12], zatem pozwolę sobie przestawić jedynie konkluzje, które zdają się być najbardziej istotne w bieżących rozważaniach:

- Pomimo iż substancja ekonomiczna zdaje się być już koncepcją ugruntowaną w prawie podatkowym – w szczególności w obszarach takich jak ceny transferowe, przeciwdziałanie unikaniu opodatkowania, transgraniczne opodatkowanie dochodów, m.in. podatek u źródła (Withholding tax – WHT) czy regulacje dotyczące zagranicznych jednostek kontrolowanych (Controlled Foreign Companies – CFC) – formalnie nie istnieje żadna definicja tego pojęcia sensu lato.

- Pojęcie substancji ekonomicznej, ujmowane w sensie ogólnym (językowym), odnoszone bywa zazwyczaj do rzeczywistego prowadzenia istotnej działalności gospodarczej, przejawiającego się m.in. poprzez posiadanie adekwatnych do skali operacji zasobów – w szczególności personelu i aktywów (w tym np. pomieszczeń, budynków, środków finansowych).

- Dalsza interpretacja substancji ekonomicznej w kontekście określonego problemu podatkowego (a szczególnie jej ocena jako adekwatnej bądź nieadekwatnej) powinna uwzględniać przede wszystkim kontekst systemowy (tzn. na potrzeby jakiego prawa / obowiązku podatkowego dana substancja ma być wystarczająca) oraz indywidualne uwarunkowania podatnika (m.in. jego motywacje, model biznesowy, specyfikę rynku oraz relacje z innymi podmiotami, w tym w szczególności powiązanymi).

Konkludując, jako punkt wyjścia przyjąć można rozumienie substancji ekonomicznej jako istnienie realnej aktywności gospodarczej, przejawiającej się przede wszystkim w funkcjach faktycznie wykonywanych przez przedsiębiorstwo oraz w zasobach, którymi ono dysponuje (zarówno materialnych, jak i niematerialnych). Co istotne, kryterium to co do zasady pozostaje niezależne od samej warstwy prawnej, tj. od treści dokumentów i formalnych uzgodnień (np. umów korporacyjnych, kontraktów handlowych, porozumień wewnątrzgrupowych, statusów spółek itp.).

2.2. Substancja prawna jako odrębna kategoria

Substancja prawna nie jest zbyt często wyróżniana w literaturze podatkowej, zwłaszcza w Polsce[13]. Niejednokrotnie pojawia się jako „ten element, który trzeba pominąć, analizując substancję ekonomiczną”[14], a część autorów i praktyków, posługując się terminem „substancja”, odnosi go w zasadzie wyłącznie do treści gospodarczej, eliminując warstwę prawną (tzn. bez rozróżnienia na substancję ekonomiczną i substancję prawną)[15]. O ile przyznanie prymatu realnej działalności podatnika zdaje się być kwestią bezsporną, to autorka chciałaby jednak podkreślić, iż treść prawna działania jest nieodzownym elementem niemal każdego stanu faktycznego, zatem jej zbadanie i zrozumienie zdaje się być koniecznym elementem holistycznej analizy problemu podatkowego. Dopiero zestawienie warstwy faktycznej (ekonomicznej) i prawnej pozwala bowiem na stwierdzenie, czy istnieją rozbieżności pomiędzy nimi oraz – jeżeli tak – na podstawie której z nich powinno się determinować skutki podatkowe. Z uwagi na powyższe zadaje się być zasadna również próba zdefiniowana substancji prawnej.

Tak jak w przypadku substancji ekonomicznej, substancja prawna również ma charakter bardziej aksjomatu niż jasno zdefiniowanej kategorii normatywnej – brak bowiem powszechnie przyjętej definicji dla potrzeb prawa podatkowego. Analiza literatury i doktryny pozwala jednak wyróżnić dwa podstawowe kierunki interpretacyjne:

- Substancja prawna rozumiana jest jako formalno-prawna zgodność z ramami normatywnymi[16], co oznacza, że w świetle obowiązującego prawa[17] spółka, sposób jej działania czy zawarta transakcja – odzwierciedlone w dokumentach prawnych i deklaracjach podatnika – są ważne i skuteczne. W tym ujęciu akcent kładziony jest na poprawność formalną i zgodność z przepisami prawa cywilnego, handlowego czy podatkowego, przy założeniu pominięcia oceny ich treści gospodarczej.

- Bardziej ogólnie – jako warstwa prawna ustaleń dotyczących danego stanu faktycznego, tj. np. zapisy umowne, kontrakty, porozumienia, a także treść formalna wynikająca ze składanych organom podatkowym deklaracji i wyjaśnień[18].

W opinii autorki najpełniejszą definicję substancji prawnej może stanowić połączenie obu powyższych ujęć, tj. rozumienie substancji prawnej jako formalnej zgodności z obowiązującym porządkiem normatywnym, przejawiającej się w ważności i skuteczności czynności na gruncie prawa cywilnego, handlowego i podatkowego sensu stricto (tj. przy wyłączeniu szczególnych przepisów antyabuzywnych przewidzianych dla struktur pozbawionych ekonomicznego uzasadnienia), a jednocześnie obejmującej całokształt ustaleń prawnych danego stanu faktycznego – w tym treść umów, kontraktów, porozumień czy deklaracji składanych organom podatkowym. Tak zdefiniowana substancja prawna może wyznaczać punkt odniesienia dla oceny działań podatnika w ich warstwie formalnej, niezależnie od tego, czy towarzyszy im ekonomiczne uzasadnienie. Należy jednak doprecyzować, że rozróżnienie substancji prawnej i substancji ekonomicznej ma w niniejszym opracowaniu charakter analityczny. Substancję prawną można postrzegać jako warunek konieczny, choć niewystarczający, dla przypisania rzeczywistej treści gospodarczej do danego podmiotu. Brak prawidłowej struktury prawnej co do zasady uniemożliwia pełną identyfikację substancji ekonomicznej, natomiast jej istnienie nie przesądza jeszcze o występowaniu realnej aktywności gospodarczej.

2.3. Praktyczne niedoskonałości obu konceptów i ryzyko inkluzji

Zarówno substancja ekonomiczna, jak i substancja prawna pełnią istotną rolę w ocenie skutków podatkowych działań podatników, jednak żadna z nich nie jest wolna od ograniczeń. Substancja ekonomiczna, nawet jeśli w literaturze i orzecznictwie od lat podkreśla się jej znaczenie, w praktyce nie ma jednoznacznej definicji, a jej ocena sprowadza się najczęściej do badania posiadanych zasobów – aktywów, pracowników, powierzchni biurowej – i przypisania im odpowiedniej wagi w świetle kontekstu danej regulacji. Substancja prawna z kolei sprowadza się do zgodności formalnej z obowiązującym porządkiem prawnym bądź do zapisów w dokumentach – a więc w oderwaniu od rzeczywistości gospodarczej, która może nie odpowiadać deklarowanej sytuacji prawnej.

Oba podejścia mają zatem istotne ograniczenia. Substancję ekonomiczną w wąskim ujęciu można bowiem sztucznie wykreować, np. przez mechaniczne wyposażenie podmiotu w aktywa i personel (tzw. doposażenie), które nie zawsze przekłada się na realną samodzielność gospodarczą. Substancja prawna natomiast może zostać zapewniona przez sporządzenie odpowiedniej dokumentacji – umów, kontraktów czy statutów itp. – które, choć zgodne z literą prawa, nie muszą oddawać realnego charakteru działalności. W efekcie możliwe jest stworzenie obrazu podmiotu, który spełnia oba testy – formalny i ekonomiczny – a jednak nie posiada realnej zdolności do samodzielnego funkcjonowania w obrocie gospodarczym.

W tym sensie obie kategorie są podatne na manipulację, zwłaszcza w rękach podatników korzystających z zaawansowanego planowania podatkowego i dysponujących znacznymi zasobami finansowymi oraz kompetencyjnymi w dojrzałych systemach podatkowych. Nie jest bowiem niemożliwe przeniesienie na spółkę własność środków trwałych czy zatrudnienie w niej określonej liczby pracowników – formalnie zapewniając jej aktywa, personel i zaplecze prawne (np. umowy czy polityki wewnątrzgrupowe). Trudność pojawia się w sytuacji, gdy analiza ogranicza się jedynie do warstwy powierzchownej i pomija pytanie o to, kto faktycznie podejmuje decyzje, zarządza zasobami i ponosi ryzyko gospodarcze.

Równolegle ujawnia się także ryzyko inkluzji, rozumianej jako utożsamianie substancji ekonomicznej z substancją prawną – i odwrotnie – w sposób prowadzący do zatarcia granic pomiędzy tymi kategoriami. W praktyce może to skutkować dwojakiego rodzaju deformacją: z jednej strony nadmiernym zawężeniem analizy, sprowadzającym ocenę substancji wyłącznie do formalnej zgodności z prawem (co częściej obserwuje się w mniej dojrzałych systemach podatkowych), z drugiej zaś – jej nadmiernym rozszerzeniem, polegającym na bezrefleksyjnym inkorporowaniu dorobku doktryny substance over form czy konkluzji zagranicznych wyroków sądowych (np. Indofood[19]), także w sytuacjach wykraczających poza granice lokalnie obowiązującego prawa. Oba te scenariusze rodzą niepewność prawa i sprzyjają nadużyciom, zarówno po stronie podatników, jak i organów podatkowych.

W dalszej części artykułu (pkt 3 i 4) przedstawione zostanie szersze tło systemowe – najpierw w ujęciu ponadnarodowym, a następnie w perspektywie polskiej – w ramach którego kategoria substancji nabiera szczególnego znaczenia. Analizie poddany zostanie także dorobek orzeczniczy TSUE (pkt 5), stanowiący praktyczne uzupełnienie rozważań teoretycznych. Dopiero na tym gruncie możliwe będzie sformułowanie wniosków i zaproponowanie dodatkowego kryterium, które – w ocenie autorki – może przeciwdziałać instrumentalizacji obu pojęć.

3. Kontekst systemowy – perspektywa unijna

Choć Unia Europejska nie kodyfikowała doktryny przewagi treści ekonomicznej nad formą (w przeciwieństwie do Stanów Zjednoczonych), liczne akty harmonizacyjne w obszarze opodatkowania dochodów osób prawnych wprowadzają konstrukcje, które w praktyce nakazują badanie treści gospodarczej działań podatników. Innymi słowy, choć „substancja” nie stanowi expressis verbis kategorii prawnej, to jej komponenty – zarówno ekonomiczne, jak i prawne – są obecne w systemie prawa unijnego w postaci obowiązku eliminowania struktur sztucznych i abuzywnych, również w formie implementacji dorobku działań OECD nakierowanych na eliminację zjawiska BEPS[20].

Podstawowym punktem odniesienia jest Dyrektywa Rady (UE) 2016/1164 z dnia 12 lipca 2016 r. (Anti-Tax Avoidance Directive – ATAD)[21] ustanawiająca przepisy mające na celu przeciwdziałanie praktykom unikania opodatkowania, które mają bezpośredni wpływ na funkcjonowanie rynku wewnętrznego. Jej art. 6 wprowadza ogólną klauzulę przeciwko unikaniu opodatkowania (General Anti-Avoidance Rule – GAAR)[22], zgodnie z którą państwa członkowskie mają obowiązek odmówić uznania skutków uzgodnienia, które – przy uwzględnieniu wszystkich istotnych faktów i okoliczności – nie jest „rzeczywiste”, a jego głównym lub jednym z głównych celów było osiągnięcie korzyści podatkowej sprzecznej z przedmiotem lub celem przepisów prawa podatkowego. Nieautentyczność struktury stanowi tu kluczowe kryterium, które nie zostało zdefiniowane w sposób enumeratywny, lecz odnosi się do braku rzeczywistej treści gospodarczej – a więc zasadniczo do braku substancji ekonomicznej. Jednocześnie dyrektywa nakazuje dokonywać oceny uzgodnienia w świetle „wszystkich istotnych faktów i okoliczności”, co wymusza również analizę substancji prawnej, czyli formalnej ważności i skuteczności działań.

Jak zauważa A. Navarro, GAAR z ATAD ma charakter ramowy: wyznacza ogólne minimum ochrony przed nadużyciami, które państwa członkowskie muszą zaimplementować, ale jednocześnie pozostawia im margines swobody w dostosowaniu jej treści do krajowych porządków prawnych[23]. Może to zatem prowadzić do zróżnicowanej recepcji pojęcia substancji w poszczególnych jurysdykcjach, co z jednej strony umożliwia uwzględnienie lokalnych tradycji prawnych, lecz z drugiej – rodzi ryzyko fragmentaryzacji standardu unijnego, tym bardziej w świetle braku generalnej definicji elementów podlegających ocenie, takich jak sztuczność (artificial arrangement), rzeczywisty charakter działalności (genuine arrangement) czy – nomen omen – substancja prawna i ekonomiczna.

O ile tzw. ATAD 2, czyli Dyrektywa Rady (UE) 2017/952 z dnia 29 maja 2017 r.[24] nie opierała się na kwestiach substancji, a głównie zmodyfikowała i uzupełniła pierwotny ATAD w zakresie tzw. podwójnych rozbieżności kwalifikacyjnych (hybrid mismatches), to najnowsza próba rozwoju ATAD – projekt tzw. Dyrektywa Unshell / ATAD 3[25] – stanowiła ponowny zwrot w kierunku analizowania rzeczywistej treści gospodarczej dla potrzeb ustalania skutków podatkowych. Mechanizm przewidziany przez ATAD 3 można było opisać jako algorytm „siedmiu kroków”, których zastosowanie ma doprowadzić do identyfikacji przedsiębiorstw fasadowych i pozbawienia ich nienależnych korzyści fiskalnych[26] – przy czym istotna część kryteriów opar-ta została o wymogi w zakresie substratu majątkowo-osobowego (a więc w istocie – najważniejsze składowe powszechnie rozumianej substancji ekonomicznej). Choć projekt spotkał się z falą krytyki (główny zarzut stanowi dobór przesłanek posiadania substratu majątkowo-osobowego: ich potencjalnie zbyt uproszczony charakter, który zdawał się nie brać pod uwagę złożoności rzeczywistości gospodarczej)[27], a prace nad przyjęciem dyrektywy w proponowanej formie zostały oficjalnie zatrzymane w połowie 2025 r.[28], to kierunki prac Unii Europejskiej niewątpliwie wskazują na umacniającą się tendencję do analizy substancji ekonomicznej jako jednego z najistotniejszych filtrów prowadzenia realnej działalności gospodarczej, uprawniającej do stosowania korzyści podatkowych. Na marginesie warto zauważyć, że i przepisy w zakresie globalnego podatku minimalnego (system GloBE – Pillar 2 w ramach działań BEPS 2.0) przewidują wyłączenia dla jednostek charakteryzujących się istotną obecnością substratu majątkowo-osobowego, co może stanowić dalsze, dodatkowe potwierdzenie upowszechniania się podejścia opartego na przyznawaniu preferencji podmiotom bogatym w substancję[29].

Znaczenie substancji wyraźnie ujawnia się także w tzw. dyrektywach sektorowych. Dyrektywa 2011/96/UE (tzw. Dyrektywa Parent-Subsidiary), zmieniona dyrektywą 2015/121/UE, przewiduje w art. 1 ust. 2 obowiązek stosowania krajowych i traktatowych przepisów dotyczących przeciwdziałania nadużyciom, aby uniemożliwić korzystanie z przewidzianych zwolnień w przypadku uzgodnień „sztucznych”[30]. Podobnie Dyrektywa 2003/49/WE w sprawie wspólnego systemu opodatkowania odsetek i należności licencyjnych w art. 5 nakazuje wyłączenie stosowania preferencji podatkowych w razie konstrukcji pozbawionych treści gospodarczej[31]. W obu przypadkach wyraźnie widać, że unijny ustawodawca uzależnia korzystanie z przywilejów podatkowych od istnienia substancji – przede wszystkim ekonomicznej, ale także prawnej, jako minimalnego warunku skuteczności czynności.

Ważnym obszarem, w którym kategoria substancji nabiera szczególnego znaczenia, są przepisy o zagranicznych jednostkach kontrolowanych (CFC). Obowiązek ich implementacji wynika z art. 7 i 8 ATAD. Dyrektywa przewiduje, że państwa członkowskie mają obowiązek opodatkowania w swoim systemie podatkowym dochodów kontrolowanych jednostek zagranicznych, chyba że jednostki te prowadzą rzeczywistą działalność gospodarczą w państwie swojej rezydencji. Test „rzeczywistej działalności gospodarczej” stanowi tu wprost odniesienie do substancji ekonomicznej. Zgodnie z art. 7 ust. 2 ATAD państwa członkowskie mogą nie stosować przepisów o CFC, jeżeli jednostka zagraniczna „prowadzi istotną działalność gospodarczą wspomaganą personelem, wyposażeniem, aktywami i pomieszczeniami, o czym świadczą stosowne fakty i okoliczności”. Wymóg ten wprost odwołuje się do posiadania realnych zasobów, a więc do kryterium substancji ekonomicznej zgodnie z definicją ogólną omawianą we wcześniejszym punkcie.

Istotnym przejawem wzrastającej roli substancji w prawie unijnym jest również wprowadzenie obowiązku raportowania schematów podatkowych (MDR) na podstawie Dyrektywy Rady 2011/16/UE w sprawie współpracy administracyjnej w dziedzinie opodatkowania, zmienionej Dyrektywą Rady (UE) 2018/822 (tzw. DAC6)[32]. Przepisy te nakładają na podatników oraz pośredników (m.in. doradców podatkowych czy instytucje finansowe) obowiązek zgłaszania uzgodnień transgranicznych, które noszą znamiona unikania opodatkowania. Jednym z istotnych kryteriów (hallmarks) jest brak rzeczywistego uzasadnienia gospodarczego transakcji – a więc de facto brak substancji ekonomicznej. Tym samym regulacja ta – obok ATAD – stanowi kolejny element unijnego systemu antyabuzywnego, który wymaga rozważenia obecności treści ekonomicznej w ramach danego uzgodnienia.

Finalnie kwestia substancji ekonomicznej ma również istotne znaczenie w regulacjach dotyczących cen transferowych, choć Unia Europejska nie przyjęła jak dotąd dyrektywy harmonizującej w tym zakresie[33]. Podstawowe znaczenie mają tutaj Wytyczne OECD, które na gruncie unijnym funkcjonują jako wspólny punkt odniesienia przy stosowaniu zasady ceny rynkowej (arm’s length principle). W szczególności istotne są zalecenia wynikające z Działań 8–10 projektu BEPS – Aligning Transfer Pricing Outcomes with Value Creation – w których zaakcentowano, że przypisanie zysków w ramach grupy kapitałowej musi być powiązane z realnym wykonywaniem funkcji, posiadaniem aktywów oraz ponoszeniem ryzyk gospodarczych. W konsekwencji w praktyce państw członkowskich stosowanie regulacji transfer pricing (dalej: TP) często poprzedzone jest badaniem substancji ekonomicznej na potrzeby stworzenia adekwatnej, szczegółowej analizy funkcjonalnej. Ocena prawidłowości rozliczeń w ramach grupy nie może sprowadzać się wyłącznie do analizy treści umów wewnątrzgrupowych (substancja prawna), lecz wymaga również zbadania, czy dana jednostka rzeczywiście pełni funkcje, dysponuje aktywami oraz kontroluje ryzyka gospodarcze (substancja ekonomiczna). Innymi słowy, ceny transferowe stają się jednym z obszarów, w których oba omawiane koncepty – prawny i ekonomiczny – muszą być analizowane łącznie[34].

4. Polskie regulacje podatkowe

Na gruncie prawa polskiego problematyka substancji – zarówno ekonomicznej, jak i prawnej – znajduje swoje odzwierciedlenie w szczególności w licznych regulacjach implementujących dyrektywy unijne (ATAD, DAC6, dyrektywy sektorowe). Ponownie, choć ustawodawca nie posługuje się terminem „substancja” bezpośrednio, to ocena realności działalności gospodarczej i zgodności formalnej uzgodnień stanowi ogólny warunek brzegowy możliwości korzystania z preferencji podatkowych. Poniżej przedstawiono krótkie omówienie najważniejszych przepisów krajowych, w których analiza substancji jest szczególnie przydatna na potrzeby ich prawidłowego stosowania:

- Ogólna klauzula przeciwko unikaniu opodatkowania (GAAR)

- Ogólna klauzula przeciwko unikaniu opodatkowania (GAAR) została wprowadzona do Ordynacji podatkowej[35] w art. 119a–119zf. Zgodnie z art. 119a § 1 czynność dokonana przede wszystkim w celu osiągnięcia korzyści podatkowej sprzecznej z przedmiotem lub celem ustawy podatkowej, jeżeli ma charakter sztuczny, nie wywołuje skutku podatkowego. Katalog przesłanek sztuczności zawiera art. 119c § 1, obejmując m.in. nadmierne komplikowanie czynności czy angażowanie podmiotów pośredniczących bez uzasadnienia gospodarczego. Regulacja ta wymusza zatem analizę zarówno substancji ekonomicznej (czy czynność odzwierciedla rzeczywistość gospodarczą), jak i substancji prawnej (czy czynność cechuje ważność i skuteczność w świetle prawa).

- Opodatkowanie zagranicznych jednostek kontrolowanych (CFC)

- W ustawie o podatku dochodowym od osób prawnych (dalej: ustawa o CIT)[36] implementowano art. 7–8 ATAD poprzez przepisy o zagranicznych jednostkach kontrolowanych (CFC). Zgodnie z art. 24a ustawy o CIT dochody jednostki zagranicznej przypisuje się polskiemu podatnikowi, chyba że jednostka ta prowadzi rzeczywistą działalność gospodarczą. Kryteria oceny tej działalności zostały wskazane w art. 24a ust. 18, obejmując m.in. posiadanie lokalu, wykwalifikowanego personelu oraz wyposażenia niezbędnego do wykonywania działalności. Wprost zatem wprowadzono test substancji ekonomicznej, oparty na ocenie posiadanych zasobów oraz ich adekwatności do skali działalności.

- Opodatkowanie u źródła (WHT)

- Na gruncie prawa polskiego problematyka substancji ekonomicznej ujawnia się szczególnie wyraźnie w regulacjach dotyczących podatku u źródła (WHT)[37], w których kluczowe znaczenie ma status rzeczywistego właściciela (beneficial owner – BO). Zgodnie z art. 26 ust. 1 ustawy o CIT możliwość zastosowania zwolnień lub preferencyjnych stawek uzależniona jest od dochowania przez płatnika należytej staranności, obejmującej m.in. weryfikację, czy odbiorca należności spełnia przesłanki rzeczywistego właściciela. Jednocześnie art. 22c ustawy o CIT stanowi, że zwolnienia wynikające z dyrektyw unijnych (Parent-Subsidiary oraz Interest & Royalties) nie mają zastosowania, jeżeli wypłata dokonywana jest w ramach czynności pozbawionych rzeczywistego charakteru gospodarczego. W tym sensie test substancji ekonomicznej stał się nieodzownym narzędziem praktyki podatników i organów podatkowych w procesie ustalania prawa do preferencji w zakresie opodatkowania u źródła[38].

- Ograniczenia kosztów finansowania dłużnego

- Istotne znaczenie ma również art. 15c ustawy o CIT, implementujący art. 4 ATAD oraz rekomendacje OECD w ramach Działania 4 projektu BEPS. Przepis ten ogranicza możliwość zaliczania do kosztów podatkowych nadwyżki kosztów finansowania dłużnego powyżej 30% podatkowej EBITDA. Regulacja ta ma na celu przeciwdziałanie erozji podstawy opodatkowania poprzez nadmierne zadłużanie spółek zależnych, a więc w istocie chroni przed sytuacjami, w których struktura finansowania nie posiada realnego uzasadnienia gospodarczego (faktycznej substancji), które uprawdopodobniałoby zasadność ponoszenia jego kosztów.

- MDR – raportowanie schematów podatkowych

- Implementacja DAC6 znalazła odzwierciedlenie w art. 86a–86o Ordynacji podatkowej. Polska przyjęła regulacje znacznie szersze niż minimalne standardy unijne, obejmując obowiązkiem raportowania również schematy krajowe. Na przykład zgodnie z art. 86a § 1 pkt 13 lit. f szczególną cechę rozpoznawczą uzgodnienia stanowi „nieprzejrzysta struktura własności prawnej lub trudny do ustalenia jest beneficjent rzeczywisty z uwagi na wykorzystanie osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, konstrukcji lub struktur prawnych, które nie prowadzą znaczącej działalności gospodarczej z wykorzystaniem lokalu, personelu oraz wyposażenia wykorzystywanego w prowadzonej działalności gospodarczej (…)” – w tym sensie MDR również w praktyce odwołuje się do kategorii substancji ekonomicznej.

- Ceny transferowe

- Polskie regulacje TP, zawarte w art. 11a–11t ustawy o CIT, oparte są na Wytycznych OECD i zasadzie arm’s length. Artykuł 11c ust. 1 stanowi, że warunki w transakcjach kontrolowanych muszą odpowiadać warunkom rynkowym, przy czym analiza obejmuje rzeczywisty przebieg transakcji i jej treść gospodarczą. Dalej, art. 11c ust. 4 ustawy o CIT uprawnia organ podatkowy do recharakteryzacji lub pominięcia transakcji (non-recognition), jeżeli jej istotne elementy nie odzwierciedlają realiów gospodarczych. Tym samym przepisy te wymuszają badanie substancji ekonomicznej (funkcje, aktywa, ryzyka – analiza funkcjonalna stanowi obligatoryjny element dokumentacji Local File zgodnie z art. 11q ust. 1 pkt 2), a jednocześnie przedstawienie substancji prawnej (zgodnie z § 2 Rozporządzenia Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych „umowy, porozumienia wewnątrzgrupowe lub inne dokumenty dotyczące transakcji kontrolowanej” muszą zostać dołączone do lokalnej dokumentacji cen transferowych).

5. Ewolucja orzecznictwa TSUE na gruncie substancji prawnej i ekonomicznej

Trybunał Sprawiedliwości Unii Europejskiej przez lata zbudował swoiste ramy oceny unikania opodatkowania w kontekście swobód traktatowych i prawa wtórnego[39]. Kluczową zasadą jest zakaz nadużycia: co do zasady podmioty nie mogą powoływać się na przepisy unijne w sposób nieuczciwy lub stanowiący obejście prawa[40]. W podatkach bezpośrednich TSUE początkowo ostrożnie podchodził do działań antyabuzywnych państw, wymagając, by środki ograniczające swobody (np. dodatkowe opodatkowanie spółek zagranicznych) dotyczyły wyłącznie sytuacji czysto sztucznych, oderwanych od realnej działalności.

Przełomowym orzeczeniem był wyrok TSUE z 12 września 2006 r., Cadbury Schweppes (C-196/04) dotyczący brytyjskich przepisów o CFC (opodatkowaniu dochodów kontrolowanych spółek zagranicznych)[41]. Trybunał potwierdził, że sama rejestracja spółki w państwie o niższym podatku – w celu skorzystania z dogodniejszych stawek – nie stanowi jeszcze nadużycia prawa do swobody przedsiębiorczości, a firmy mogą korzystać z różnic podatkowych w ramach jednolitego rynku. Jednakże państwo macierzyste (tutaj: Wielka Brytania) może przeciwdziałać sytuacjom, gdy zagraniczna spółka jest tworem czysto formalnym, mającym na celu ukrycie krajowych dochodów w raju podatkowym. Trybunał Sprawiedliwości sformułował wyraźne kryterium: środek krajowy wymierzony w unikanie może być uzasadniony wobec „wholly artificial arrangements” – struktur całkowicie sztucznych, nieodzwierciedlających rzeczywistości gospodarczej. W Cadbury Schweppes Trybunał wskazał, że aby uznać spółkę za sztuczną konstrukcję, musi istnieć zespół obiektywnych cech, które pokazują, iż spółka ta nie prowadzi rzeczywistej działalności[42]. W szczególności ocenia się, w jakim stopniu spółka CFC fizycznie istnieje w kraju siedziby – czy ma tam pomieszczenia, personel, wyposażenie – oraz czy faktycznie wykonuje rzeczywiste działania gospodarcze. Jeżeli analiza wykaże, że dana jednostka to tylko fasada (typowy letterbox / front subsidiary), nieprowadząca autentycznej („genuine”) działalności, to jej założenie należy uznać za służące stworzeniu całkowicie sztucznego konstruktu: wówczas opodatkowanie jej zysków u spółki matki nie będzie naruszać prawa UE. Natomiast jeśli spółka w innym państwie pełni rzeczywiste funkcje biznesowe (nawet skromne), to fakt, że mogłaby te czynności wykonywać w kraju macierzystym, nie czyni jej automatycznie sztuczną – podkreślił TSUE. Kryteria Cadbury stały się fundamentalne: od tej pory państwa musiały w swoich przepisach CFC czy GAAR uwzględniać test substancji (obecność personelu, biura, działalności). Sam TSUE w kolejnych latach stosował ten test także w innych sprawach dotyczących CIT[43].

W ślad za Cadbury Schweppes poszła np. sprawa C-524/04 Test Claimants in the Thin Cap Group Litigation v. Commissioners of Inland Revenue[44] dotycząca ograniczeń w odliczaniu odsetek od pożyczek od podmiotów powiązanych. Brytyjskie przepisy antyabuzywne przeciw niedostatecznej kapitalizacji musiały – zdaniem TSUE – dawać podatnikowi możliwość wykazania istnienia ważnych pozapodatkowych powodów zaciągnięcia danej pożyczki i ustalenia jej warunków. Innymi słowy, test powinien pozwalać odróżnić sytuacje sztuczne (pożyczka stricte w celu uzyskania tarczy podatkowej) od uzasadnionych biznesowo. Pojawiło się tutaj po raz pierwszy rozróżnienie na element obiektywny (brak ekonomicznej substancji, np. nierynkowe warunki, brak uzasadnienia gospodarczego) oraz element subiektywny (intencja uzyskania korzyści sprzecznej z celem przepisu).

W kolejnych latach TSUE kontynuował praktykę analizy i oceny substancji ekonomicznej, choć pilnował też, by środki krajowe nie wykraczały poza to, co konieczne. Przykładowo, w sprawach połączonych C-504/16 i C-613/16 Deister Holding i Juhler Holding A/S v. Bundeszentralamt für Steuern (2017) Trybunał zakwestionował niemieckie przepisy, które automatycznie odmawiały zwolnienia z podatku u źródła dywidend spółkom holdingowym bez „aktywności biznesowej”. Uznano je za zbyt rygorystyczne i dyskryminujące, bo mogły odbierać preferencje także podmiotom niebędącym sztucznymi konstrukcjami (np. rodzinne holdingi inwestycyjne). Trybunał podkreślił, że domniemanie nadużycia nie może być uogólnione – ocena musi być indywidualna. Z drugiej strony, w sprawie C-6/16 Eqiom SAS i Enka SA v. Ministre des Finances et des Comptes publics (również 2017) Trybunał przyznał, że krajowa klauzula antyabuzywna we francuskim CIT jest dopuszczalna wobec dywidend wychodzących, o ile jej zastosowanie ogranicza się do sytuacji sztucznych zdefiniowanych według kryteriów obiektywnych i subiektywnych. Powyższe potwierdza złożoność tematyki, a przez to – zasadność każdorazowej oceny sprawy (i substancji) w świetle obowiązujących przepisów krajowych oraz sytuacji danego podatnika.

Z kolei w sprawie C-648/15 Republika Austrii v. Republice Federalnej Niemiec Trybunał – poza potwierdzeniem jurysdykcji na podstawie art. 273 Traktatu o funkcjonowaniu Unii Europejskiej (TFUE)[45] – dobitnie pokazał, że substancja prawna użytych w UPO kategorii (tu: „debt-claims with participation in profits”) musi być „wypełniona” adekwatną substancją ekonomiczną, tak aby obie – normatywna kwalifikacja i faktyczna treść gospodarcza – harmonijnie wyznaczały skutki podatkowe. Partycypacja w zyskach nie może być więc rozumiana czysto formalnie ani sprowadzona do technicznej zmienności kuponu: wymaga realnego udziału w wynikach i ryzykach przedsiębiorstwa o charakterze zbliżonym do kapitału własnego. Jeżeli ekonomiczna treść instrumentu ujawnia typową pozycję wierzycielską (z ewentualnymi klauzulami zawieszającymi płatność), to sama etykieta prawna nie uzasadnia uprzywilejowanej kwalifikacji traktatowej ani przesunięcia praw do opodatkowania na państwo źródła. Innymi słowy, to zgodność formy z treścią – a nie sama forma – decyduje o tym, czy wyjątek traktatowy znajduje zastosowanie, czy też pierwszeństwo zachowuje zasada rezydencji[46].

Swoistym kamieniem milowym stały się wyroki TSUE z 26 lutego 2019 r. w tzw. sprawach duńskich[47]. Był to pakiet orzeczeń dotyczących odmowy zwolnienia z podatku u źródła od odsetek i dywidend wypłacanych z Danii do spółek pośredniczących w innych państwach Unii Europejskiej. Trybunał potwierdził istnienie zasady zakazu nadużyć w kontekście dyrektyw podatkowych (Parent-Subsidiary i Interest-Royalty), mimo braku wyraźnych klauzul w ich treści. Unijna koncepcja rzeczywistego odbiorcy odsetek/dywidend (BO) została odczytana jako zapora przed traktowaniem spółek pośredniczących (conduit companies) bez własnej substancji jako uprawnionych do ulg. Trybunał Sprawiedliwości stwierdził wprost, że prawo Unii Europejskiej nie chroni działań noszących znamiona nadużycia – państwo może odmówić zwolnienia z podatku u źródła, jeśli odbiorca płatności jest sztucznym pośrednikiem, nieprowadzącym realnej działalności i włączonym w strukturę głównie w celu uzyskania zwolnienia podatkowego. Co ważne, w sprawach duńskich Trybunał posłużył się językiem zbliżonym do dyrektywy ATAD i standardów OECD. Wskazał między innymi, że ocena powinna stwierdzać, czy dana struktura została utworzona z ważnych powodów handlowych, odzwierciedlających rzeczywistość ekonomiczną – jeśli nie, to jest „non genuine”, czyli nieautentyczna. Podkreślił też rozróżnienie między brakiem ekonomicznej substancji (aspekt obiektywny – np. brak własnych biur, personelu, czynności poza pasywnym przekazywaniem strumieni finansowych) a brakiem istotnych powodów biznesowych (aspekt subiektywny – czynność nie służy rzeczywistym celom komercyjnym)[48].

Kolejnym przykładem jest sprawa C-484/19 Lexel AB v. Skatteverket[49] dotycząca szwedzkich ograniczeń w odliczaniu odsetek od pożyczek wewnątrzgrupowych. Szwedzka ustawa odrzucała koszty odsetek, jeśli pożyczka była udzielona przez podmiot powiązany z innego kraju o niskim opodatkowaniu – z wyjątkiem sytuacji, gdy istniały „przeważające przyczyny biznesowe” dla takiej transakcji. Trybunał Sprawiedliwości Unii Europejskiej uznał tę regulację za niezgodną z prawem unijnym, ponieważ jej formuła nie zapewniała ścisłego ograniczenia do przypadków nadużycia. Mogła ona bowiem znaleźć zastosowanie również w przypadku pożyczek udzielonych z powodów ekonomicznych, co narusza swobodę przedsiębiorczości. Trybunał przypomniał, że tylko transakcje „pozorne” i nakierowane wyłącznie na nieuprawnione korzyści powinny być zwalczane – mechanizm musi pozwalać podatnikowi na wykazanie istnienia rzeczywistych celów innych niż podatkowe, w tym na udokumentowanie swoich tez wskazujących na substancję prawną i ekonomiczną, stanowiących argumenty za brakiem sztuczności danego uzgodnienia[50].

Wyrok TSUE z 10 września 2024 r. w sprawie C-465/20 P Commission v. Ireland and Others (Apple) to jedna z najgłośniejszych spraw podatkowych ostatniej dekady i znakomity punkt odniesienia do pokazania prymatu substancji ekonomicznej nad samą substancją prawną w grupach przedsiębiorstw wielonarodowych (multinational enterprise – MNE): po latach sporu Trybunał oddał rację Komisji Europejskiej, uznając, że Irlandia przyznała selektywną korzyść spółkom Apple (ASI i AOE) poprzez sposób alokacji zysków między ich „centrale” a irlandzkie oddziały[51]. W świetle faktów kluczowe jest to, że centrale ASI/AOE funkcjonowały de facto jako „bezpaństwowe” (stateless), podczas gdy realna aktywność gospodarcza – personel, procesy operacyjne, wytwarzanie i dystrybucja – koncentrowały się w irlandzkich oddziałach, co już na wstępnym etapie przesądza o ujęciu sporu w kategoriach rozbieżności między formą prawną a substancją ekonomiczną. Konstrukcję tę „usztywniały” dwie interpretacje indywidualne z lat 1991 i 2007, które uprzednio zatwierdziły mechanizm przypisywania zysków do oddziałów: pozwoliło to, by gros zysku trafiał poza Irlandię, do „centrali”, nieopodatkowanej jednocześnie w USA. Kluczowym elementem „substancji” w materiałach dowodowych była m.in. umowa o podziale zysków (cost sharing agreement – CSA) z Apple Inc., przewidująca rozdzielenie tytułu prawnego do własności intelektualnej (intellectual property – IP) u spółki-matki od ekonomicznego korzystania u ASI/AOE: Komisja argumentowała, że rzeczywiste funkcje i ryzyka zarządcze wobec IP nie były wykonywane przez „centrale”, co – na gruncie alokacji zysków – powinno skutkować przypisaniem odpowiedniego dochodu irlandzkim oddziałom. Sąd uznał, iż Komisja nie sprostała ciężarowi dowodu w zakresie wykazania selektywnej korzyści i skrytykował jej rozumowanie jako oparte na argumentum ex silentio; TSUE zrewidował to stanowisko, wskazując, że: (1) ocena „normalnego opodatkowania” musi opierać się na prawidłowo zdefiniowanych krajowych ramach odniesienia, (2) nie jest dopuszczalne de facto przerzucanie ciężaru dowodu na Komisję poprzez traktowanie luk w protokołach jako dowodu istnienia decyzji biznesowych oraz (3) czynności czysto formalne (podpisy, pełnomocnictwa) nie stanowią wystarczającej przesłanki rzeczywistego sprawowania zarządzania (governance) nad IP przez centrale. W konsekwencji Trybunał zaakceptował zasadniczy tok rozumowania Komisji Europejskiej: skoro istotne funkcje i ryzyka w relacji centrala–oddział były po stronie irlandzkich oddziałów, to tam powinna być substancja ekonomiczna i zysk – niezależnie od etykiety organizacyjnej grupy. Wydana interpretacja, CSA oraz wewnątrzgrupowe dokumentacje i ustalenia – jako warstwa substancji prawnej – nie są wystarczające, gdy alokacja zysku odbiega od modelu „normalnego” opodatkowania, a faktyczne działania stron nie wspierają deklarowanego formalnie rozkładu funkcji, aktywów i ryzyk.

W innym, relatywnie niedawnym wyroku z 4 października 2024 r. C-585/22 X BV v. Staatssecretaris van Financiën TSUE zauważa z kolei, iż zastosowanie zasady ceny rynkowej (czyli stworzenie swoistej substancji prawnej na gruncie z wymogami dotyczącymi cen transferowych) nie chroni podatnika przed doszacowaniem dochodu w sytuacji, gdy całość struktury biznesowej jest sztuczna. Sprawa dotyczyła reguły z art. 10a holenderskiej ustawy o podatku dochodowym od osób prawnych, ograniczającej możliwość zaliczenia do kosztów odsetek od wewnątrzgrupowych pożyczek finansujących nabycie spółek, gdy struktura ma charakter sztuczny. Trybunał Sprawiedliwości podkreślił, że zgodność warunków pożyczki z zasadą ceny rynkowej nie wyklucza zastosowania krajowej klauzuli antyabuzywnej gdy układ jest „wholly artificial” – odliczenia można odmówić mimo zachowania arm’s length principle.

Analizując przedmiotową tematykę, warta uwagi jest również tegoroczna sprawa C-228/24 Nordcurrent group UAB v. litewski organ podatkowy[52], która dotyczyła zwolnienia z CIT dywidend otrzymywanych przez spółkę-matkę na tle Dyrektywy Parent-Subsidiary i jej klauzuli antyabuzywnej (art. 1 ust. 2–3). Trybunał Sprawiedliwości przesądził dwie istotne kwestie interpretacyjne. Po pierwsze, nie wystarcza samo ustalenie, że spółka-córka jest non-genuine arrangement – należy dodatkowo wykazać, iż głównym lub jednym z głównych celów układu było uzyskanie korzyści podatkowej sprzecznej z celem dyrektywy. Po drugie, ocena nadużycia nie może ograniczać się wyłącznie do stanu na dzień wypłaty dywidendy – należy brać pod uwagę całość kroków układu i ich efekt łączny, w tym relację efektywnego opodatkowania w państwie córki i matki. Wyrok dostarcza pomocnych kryteriów rozróżnienia między dopuszczalną optymalizacją a nadużyciem i dobrze dostraja relację substancji prawnej do realiów ekonomicznych grupy – akcentując jednocześnie zasadność monitorowania uzgodnienia na przestrzeni czasu[53].

Finalnie, istotnym i aktualnym przykładem uwypuklającym rolę substancji prawnej jest niedawne orzeczenie kanadyjskiego Federal Court of Appeal (FCA) w sprawie Canada v. Hutchison Whampoa Luxembourg Holdings S.À.R.L.[54] Sąd potwierdził, że pomimo formalnego przepływu dywidend poprzez spółki bazujące w innym państwie, kluczowa dla uznania ich za beneficjalnych właścicieli jest albo realna alokacja przychodów do rezydenta-odbiorcy dywidendy na gruncie prawa państwa rezydencji, albo faktyczne ponoszenie ryzyka oraz decyzyjność co do dalszego korzystania z tych przychodów przez tę spółkę. Federal Court of Appeal uznał, że brak faktycznego przypisania przychodów z dywidend w świetle prawa podatkowego państwa rezydencji spółki (Luksemburg) przemawiał przeciwko uznaniu jej za beneficjalnego właściciela, co uniemożliwiło zastosowanie korzystniejszych stawek traktatowych. Takie stanowisko podkreśla granicę analizy substancji prawnej: FCA swoje rozważania rozpoczął od „interpretacji umów i rozważenia wszystkich okoliczności w celu ustalenia praw i obowiązków prawnych wynikających z transakcji”, tj. ustalenia, co jest istotne dla wyprowadzenia konsekwencji podatkowych z danej transakcji, tak aby „rzeczywisty stosunek prawny lub rzeczywiste skutki prawne transakcji miały pierwszeństwo przed formalnym jej opisem lub użytym nazewnictwem”[55]. Szybko jednak dostrzeżono, iż zidentyfikowana substancja prawna (zapisy umowne) nie odpowiada rzeczywistości gospodarczej – w celu ustalenia faktycznych zamiarów stron konieczna była konfrontacja warstwy prawnej z rzeczywistym przebiegiem zdarzeń[56]. Jak wskazał FCA, choć umowy wewnątrzgrupowe przewidywały, że dywidendy miały trafiać do spółek luksemburskich jako ich przychód, to w praktyce podmioty te nie pełniły żadnych funkcji, nie ponosiły ryzyk i nie posiadały decyzyjności w odniesieniu do otrzymanych kwot. Środki były niemal natychmiast przekazywane dalej, co – zdaniem sądu – świadczyło o tym, że spółki luksemburskie pełniły wyłącznie funkcję kanałów transferowych, a nie rzeczywistych odbiorców dochodu. Federal Court of Appeal podkreślił również, że brak faktycznej alokacji dywidendy w świetle prawa podatkowego Luksemburga tworzył rozbieżność między deklarowaną a rzeczywistą treścią stosunku prawnego, co przesądzało o odmowie uznania statusu beneficjenta rzeczywistego (BO)[57]. Konkluzją może być zatem stwierdzenie, iż substancja prawna – choć często stanowi adekwatny punkt wyjścia analizy – powinna zostać zweryfikowana poprzez ocenę zachowania stron, ich faktycznych zamiarów i rzeczywistego przebiegu transakcji.

Podsumowując, dorobek TSUE potwierdza, że państwa członkowskie mogą – a w celu ochrony integralności systemu podatkowego wręcz powinny – przeciwdziałać unikaniu opodatkowania w sytuacjach nadużycia, tj. wówczas, gdy konstrukcja nie ma realnej substancji ekonomicznej i prowadzi do obejścia celu przepisów. Zwyczajowo granicę interwencji wyznacza koncepcja wholly artificial arrangement: działania władz są proporcjonalne, gdy wymierzone są w podmioty uzyskujące nieuprawnione korzyści (w szczególności np. w spółki fasadowe, transakcje pozorne), natomiast nie powinny penalizować zwykłej działalności transgranicznej wyłącznie dlatego, że prowadzona jest w jurysdykcji o niższych stawkach. W praktyce test antyabuzywny sprowadza się do weryfikacji istnienia uzasadnienia gospodarczego (valid commercial reasons) oraz rzeczywistej obecności substancji ekonomicznej danej struktury: brak któregokolwiek z tych elementów może przemawiać za uznaniem układu za nieautentyczny („non-genuine”) i jego pominięciem dla celów podatkowych. Jednocześnie Trybunał konsekwentnie akcentuje potrzebę analizy case-by-case oraz obowiązek zapewnienia podatnikowi realnej możliwości wykazania, że transakcja odzwierciedla normalne realia gospodarcze, a nie jedynie motywację podatkową.

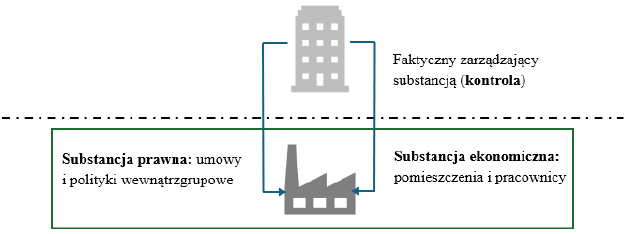

6. Test „kontroli” jako istotne kryterium oceny substancji

Powyższe spory analizowane przez TSUE wskazują, iż granica pomiędzy substancją prawną a substancją ekonomiczną bywa nieostra, a adekwatne przypisanie skutków podatkowych (np. odmowa praw do korzyści) wymaga wnikliwej analizy obydwu. Jednakże w świetle przedstawianych ograniczeń tych konceptów (pkt 2.3 niniejszego tekstu), a także po przeanalizowaniu najbardziej aktualnych kierunków rozumowania Trybunału wydaje się, że badanie „czystej” substancji prawnej i ekonomicznej warto uzupełnić o dodatkowe pytanie: kto w rzeczywistości sprawuje nad nią kontrolę? W opinii autorki dopiero zbadanie zdolności decyzyjnych względem kluczowych zasobów (w tym niematerialnych) oraz kierunków ich wykorzystania i rozwoju pozwala na swoistą walidację rzeczywistej alokacji substancji do danego podmiotu[58]. Naturalnie test taki nie miałby na celu tworzenie odrębnej warstwy (kategorii) substancji, lecz może stanowić przydatny instrument porządkujący, pozwalając efektywnie zweryfikować zgodność treści ekonomicznej i formy prawnej[59].

W celu lepszego zobrazowania problemu badawczego odwołam się do uproszczonego przykładu[60] służącego zobrazowaniu granicy między formalno-prawną warstwą struktury a rzeczywistą treścią gospodarczą:

Stan faktyczny: polska spółka działająca w ramach grupy MNE – zgodnie z polityką wewnątrzgrupową, umowami z podmiotami powiązanymi i przyjętym modelem cen transferowych (tj. w warstwie formalno-prawnej) – była podmiotem o pełnym profilu funkcjonalnym, tzn. działającym na własny rachunek bez gwarantowanego poziomu zysku. Za takim stanem rzeczy przemawiać mogła relatywnie bogata substancja ekonomiczna (właściciel zakładu produkcyjnego zatrudniającego ponad 100 pracowników), jak i prawna (umowy wewnątrzgrupowe charakteryzujące podmiot jako niezależnego producenta).

Test kontroli: w toku przeglądu podatkowego nakierowanego na identyfikację ewentualnych ryzyk z zakresu podatku dochodowego zespół doradców zadał spółce szereg pytań dotyczących jej faktycznej działalności (wywiad funkcjonalny), w tym:

- Kto faktycznie podejmuje decyzje o polityce cenowej oraz warunkach handlowych wobec kluczowych klientów – lokalny zarząd czy centrala?

- Kto zatwierdza istotne decyzje operacyjne i finansowe (produkcja, budżet, inwestycje, zakupy), w tym limity wydatków i ich alokację?

- Kto sprawuje realną kontrolę nad kluczowymi ryzykami (operacyjnymi, rynkowymi, finansowymi) oraz podejmuje działania korygujące?

- Czy lokalne kierownictwo może samodzielnie zawierać i modyfikować znaczące kontrakty z dostawcami i odbiorcami, czy wymagana jest zgoda centrali?

Rezultat testu kontroli: po szczegółowym wywiadzie funkcjonalnym okazało się, iż niemal wszystkie decyzje biznesowe wymagają każdorazowo konsultacji z centralą: od ustalania cen dla kluczowych klientów aż do spraw dużo mniejszej wagi, jak choćby przyznanie środków finansowych na wybrany (po konsultacji z grupą) serwis sprzątający nieruchomości spółki. W tej sytuacji test faktycznych zdolności decyzyjnych (kontroli) wykazał istotną rozbieżność względem deklarowanego stanu faktycznego. Spółka – choć bogato wyposażona w substancję sensu stricte – nie cechowała się samodzielnością, której oczekiwanoby od podmiotu o pełnym profilu funkcjonalnym.

Rekomendacja dla spółki: w konsekwencji racjonalnie założyć można, że podmiot w istocie działała jako producent o ograniczonym ryzyku. Mając na uwadze obowiązujące przepisy o cenach transferowych (Rozdział 1a Ustawy o CIT), jak i Wytyczne OECD, bardziej adekwatnym (rynkowym) modelem jej wynagradzania zdaje się być przypisanie stałego, niewysokiego poziomu zysku. Taka zmiana modelu została zarekomendowana do rozważenia przedstawicielom spółki i jej grupy w celu zmniejszenia ekspozycji na ryzyko cenowotransferowe w Polsce.

Niezdanie testu kontroli w tym wypadku nie znaczy oczywiście, że struktura całościowo jest sztuczna i nakierowana wyłącznie na unikanie opodatkowania – pokazuje to jednak, że skutki podatkowe (tu: poziom zysku przypisywanego do jurysdykcji spółki) nie były określone właściwie, a przez to dochodzić mogło do erozji podstawy opodatkowania (np. w sytuacji absorbowania strat przez fabrykę pomimo prowadzenia działalności całkowicie sterowanej przez zagraniczną centralę). Przedstawiona ocena znajduje uzasadnienie w konkluzjach części teoretycznej, zgodnie z którymi substancja prawna pełni autonomiczną funkcję porządkującą w procesie kwalifikacji zdarzeń gospodarczych, stanowiąc trafny punkt wyjścia do analizy stanu faktycznego – lecz to dalsza, pogłębiona analiza faktycznej działalności ekonomicznej powinna ostatecznie rozstrzygać o konsekwencjach podatkowych dla podmiotu.

Źródło: opracowanie własne.

Organy podatkowe coraz częściej analizują kwestie kontroli – w tym linie raportowania i zakres rzeczywistych uprawnień decyzyjnych[61] – nie inaczej zachował się m.in. TSUE, analizując omawianą sprawę Apple (weryfikacja, kto ostatecznie podejmuje kluczowe decyzje dotyczące działalności biznesowej irlandzkich oddziałów[62]). W opinii autorki to kierunek właściwy: obok mapowania zasobów materialnoprawnych identyfikowany jest ich realny dysponent, tj. podmiot zdolny do kształtowania tych zasobów i zarządzania nimi.

W praktyce test kontroli można sprowadzić na przykład do następującej sekwencji pytań:

- kto ma mandat decyzyjny i faktycznie z niego korzysta (linie raportowania, uprawnienia decyzyjne, skład organów, pełnomocnictwa);

- gdzie znajdują się osoby o kompetencjach umożliwiających podejmowanie decyzji i kontrolowanie ryzyk[63] (faktyczne miejsce wykonywania przez nie pracy, lokalizacja spotkań osób zarządzających);

- kto dysponuje autonomią budżetową i ponosi ryzyka ekonomiczne w sensie zdolności do zarządzania nimi (w tym źródła finansowania działalności i kroki wymagane do przyznania środków na określony cel gospodarczy)[64].

Tak rozumiany test kontroli zdaje się odpowiadać na ryzyko inkluzji obu pojęć (przyznanie prymatu warstwie prawnej lub ekonomicznej), a jednocześnie zmniejsza prawdopodobieństwo niewłaściwego oszacowania skutków podatkowych poprzez mechaniczne „doposażenie” podmiotów w aktywa lub dokumenty. Sprawowanie faktycznej kontroli (mandatu decyzyjnego w kwestii zarządzania przypisywanymi zasobami) w opinii autorki może być zatem jednym z najmniej podatnych na manipulację aspektów strukturyzowania działalności biznesowej.

Przydatność zastosowania testu kontroli zależy w dużej mierze od kontekstu regulacyjnego – tj. obszaru prawa podatkowego, w ramach którego oceniana jest substancja ekonomiczna. Wnioskować można jednak, iż jego wykonanie pomocne może być w większości omawianych obszarów podatkowych (vide pkt 3 oraz 4), np. jako element potwierdzenia faktycznego władztwa nad należnością (WHT), walidacja autentyczności struktury biznesowej (GAAR) czy – wyżej opisywane – strukturyzowanie modeli cen transferowych dla potrzeb transferowania zysków pomiędzy jurysdykcjami. Ostrożnościowo nadmienić należy jednak, iż determinacja skutków prawnych powinna odbywać się jedynie w granicach obowiązującego prawa materialno-podatkowego – test kontroli warto percepować jako technikę pogłębionej analizy stanu faktycznego, stanowiącej fundament do dalszego rozstrzygania o prawach oraz obowiązkach podatnika zgodnie z mającymi zastosowanie przepisami ustaw podatkowych.

7. Wnioski

Relacja pomiędzy substancją prawną a substancją ekonomiczną nie daje się sprowadzić do prostego przeciwstawienia formy i treści. Obie kategorie, choć niepozbawione niedoskonałości, stanowią kluczowe punkty odniesienia w ocenie skutków podatkowych[65]. Substancja prawna zapewnia ramy formalne zgodne z porządkiem normatywnym, podczas gdy substancja ekonomiczna pozwala zweryfikować autentyczność działalności gospodarczej[66]. Dopiero ich zestawienie umożliwia ocenę, czy dana konstrukcja mieści się w granicach dopuszczalnego planowania podatkowego, czy też nosi cechy nadużycia[67].

Analiza dorobku prawa unijnego, regulacji krajowych oraz orzecznictwa TSUE pokazuje, że współczesne tendencje interpretacyjne coraz silniej akcentują potrzebę badania treści ekonomicznej, przy jednoczesnym zachowaniu poszanowania dla formalnych ram prawnych[68]. Ostatecznie jednak to kryterium „kontroli” – czyli ustalenie, kto faktycznie decyduje o wykorzystaniu i rozwoju kluczowych zasobów – może stać się narzędziem, które w sposób najbardziej optymalny będzie w stanie naświetlić istotę modelu biznesowego[69]. Pozwala ono bowiem odróżnić podmioty wyposażone w pozorną substancję od jednostek rzeczywiście autonomicznych i zdolnych do samodzielnego funkcjonowania na rynku. W tym sensie proponowany test kontroli może również sprzyjać większej spójności systemowej – zapewniając, że formalna substancja prawna oraz deklarowana substancja ekonomiczna znajdują potwierdzenie w rzeczywistym sposobie zarządzania i podejmowania decyzji gospodarczych.

Przeprowadzona analiza potwierdza, że substancja prawna – choć stanowi odrębną, normatywną kategorię – nie funkcjonuje w próżni. Jej znaczenie ujawnia się dopiero w konfrontacji z rzeczywistymi działaniami podmiotu, które pozwalają ocenić, czy przewidziane w warstwie formalnej prawa i obowiązki są w praktyce wykonywane w sposób odpowiadający deklarowanemu modelowi biznesowemu. Substancja ekonomiczna pełni w tym układzie rolę filtra efektywności i autentyczności, ale dopiero analiza faktycznej kontroli – rozumianej jako możliwość podejmowania decyzji i ponoszenia konsekwencji ekonomicznych – umożliwia uchwycenie rzeczywistego charakteru funkcjonowania jednostki.

W tym sensie substancja prawna zachowuje swoją autonomię, lecz jej wartość dla interpretacji prawa podatkowego materializuje się dopiero wtedy, gdy znajduje potwierdzenie w sposobie zarządzania zasobami, prowadzenia działalności i kształtowania ryzyk. Takie „zakotwiczenie” formalnej konstrukcji w realnych procesach gospodarczych sprzyja większej spójności systemowej, ograniczając ryzyko zarówno nadmiernego formalizmu, jak i redukcjonistycznego utożsamiania substancji z samą tylko aktywnością ekonomiczną. W konsekwencji dalsze badania powinny koncentrować się na precyzyjnym wyznaczeniu granic między formalną a faktyczną stroną działalności, a zwłaszcza na roli testu kontroli jako narzędzia pozwalającego unikać błędów interpretacyjnych, które mogą prowadzić do zniekształcenia podstawy opodatkowania.

Autorzy

* Katarzyna Smoleń

Bibliografia

Aleksandrowicz M., Zalasiński A., Komentarz do wyroku TS z dnia 13 grudnia 2005 r. w sprawie C-446/03 Marks & Spencer plc v. David Hasley (Her Majesty’s Inspector of Taxes), [w:] Orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej w sprawach podatkowych. Komentarz, Warszawa 2014.

Baerentzen S., The Effectiveness of General Anti-Avoidance Rules. Their Limits, Challenges and Potential in EU and International Tax Law, Amsterdam 2022, IBFD Doctoral Series.

Báez Moreno A., Irrelevant or Even Worse? The Vicious Dilemma of the New Tax Treaty Preamble, „Working Paper of the Max Planck Institute for Tax Law and Public Finance” 2024, no 7, https://doi.org/10.2139/ssrn.4946284

Baker P., Beneficial Ownership: After Indofood, „Gray’s Inn Tax Chambers” 2007, vol. 6, no 1.

Franczak A., Sztuczne struktury podatkowe i unikanie opodatkowania a swobody traktatowe – wprowadzenie i wyrok Trybunału Sprawiedliwości z 12.09.2006 r., C-196/04, Cadbury Schweppes plc i Cadbury Schweppes Overseas Ltd przeciwko Commissioners of Inland Revenue, „Europejski Przegląd Sądowy” 2025, nr 3.

GAARs – A Key Element of Tax Systems in the Post-BEPS World, red. M. Lang, J. Owens, P. Pistone, A. Rust, J. Schuch, C. Staringer, Amsterdam 2016, https://doi.org/10.59403/30p4eh0

Gillis R., The Limits of Legal Substance: Tax Avoidance and Equitable Remedies after Collins Family Trust, „Canadian Business Law Journal” 2022, vol. 66, no 3, https://doi.org/10.2139/ssrn.4235682

Kemmeren E., Prats A., Haslehner W., Heydt V., Kofler G., Lang M., Nogueira J., Raventos--Calvo S., de la Blétière E., Richelle I., Rust A., Shiers R., CFE ECJ Task Force: Opinion Statement ECJ-TF 1/2021 on the ECJ Decision of 20 January 2021 in Lexel AB (Case C-484/19) Concerning the Application of the Swedish Interest Deductibility Rules, „European Taxation” 2021, no 6.

Kempeneers C., Luts J., Case C-648/15 Austria v. Germany: Jurisdiction and Powers of the CJ to Settle Tax Treaty Disputes Under Article 273 TFEU, „EC Tax Review” 2018, no 1.

Kofler G., Lang M., Pistone P., Rust A., Schuch J., Spies K., Staringer C., Szudoczky R., CJEU – Recent Developments in Direct Taxation 2023, Wien 2024, Series on International Tax Law, vol. 142.

Kondej M., Wicher M., Projekt dyrektywy o zapobieganiu nadużywaniu przedsiębiorstw fasadowych do celów podatkowych, „Przegląd Podatkowy” 2022, nr 12.

Kuźniacki B., BO Bites Husky, GAAR Remains Toothless – Part II. The (Toxic) Relationship of BO and GAAR in Light of the Husky Energy case, Kluwer International Tax Law Blog, https://legalblogs.wolterskluwer.com/international-tax-law-blog/bo-bites-husky-gaar-remains-toothless-part-ii-the-toxic-relationship-of-bo-and-gaar-in-light-of-the-husky-energy-case/ (dostęp: 11.12.2025).

Kuźniacki B., Dynamic Interplay Between the ALS and the Principle of Prohibition of Abuse (also GAAR & PPT) in Light of X BV and Other Case Law of the CJEU, „Intertax” 2025, vol. 53, no 6–7, https://doi.org/10.54648/TAXI2025047

Kuźniacki B., Legal Substance and the Allocation of Income by a Resident State Are Decisive to Determine BO: the Canadian Federal Court of Appeal in Husky Energy, https://www.linkedin.com/pulse/legal-substance-allocation-income-resident-state-bo-court-kuźniacki-mbobf/?trackingId=evrI402zRaSFKWGgbWixsQ%3D%3D (dostęp: 11.12.2025).

Kuźniacki B., The Compatibility of the Substance over Form Doctrine with Tax and Investment Treaties: A Case Study of Lone Star v the Republic of Korea, „ICSID Review – Foreign Investment Law Journal” 2024, vol. 39, no 1, https://doi.org/10.1093/icsidreview/siad035

Lang M., Cadbury Schweppes’s Line of Case Law from the Member State’s Perspective, [w:] Prohibition of Abuse of Law, ed. R. de la Feria, S. Vogenauer, Oxford 2011, s. 436–458.

Li J., Economic Substance: Drawing the Line between Legitimate Tax Minimization and Abusive Tax Avoidance, „Canadian Tax Journal” 2006, no 1.

Majdowski F., Stosowanie regulacji CFC do podmiotów z państw trzecich na kanwie wyroku Trybunału Sprawiedliwości w sprawie unijnej swobody przepływu kapitału, „Przegląd Podatkowy” 2019, nr 6.

Majdowski F., Smoleń K., Finał postępowania w sprawie Apple – wyrok TS z 10.09.2024 r., C-465/20 P, potwierdza stanowisko Komisji Europejskiej, „Przegląd Podatkowy” 2024, nr 12.

Meussen G., Abuse of Tax Law in the European Union: Some Recent International and European Developments, [w:] Practical Problems in European and International Tax Law: Essays in Honour of Manfred Mössner, ed. H. Jochum, Amsterdam 2016, s. 317–331.

Model konwencji OECD. Komentarz, red. B. Brzeziński, Warszawa 2010.

Monsenego J., The Substance Requirement in the OECD Transfer Pricing Guidelines: What Is the Substance of the Substance Requirement?, „International Transfer Pricing Journal” 2014, vol. 21, no 1, https://doi.org/10.59403/3h9myhj

Morawski W., Międzynarodowe znaczenie terminu beneficial ownership (własność) odsetek, „Przegląd Podatkowy” 2011, nr 5.

Navarro A., The General Anti-Avoidance Rule of the EU Anti-Tax Avoidance Directive (ATAD GAAR): Interpretation and Implementation, „Working Paper of the Max Planck Institute for Tax Law and Public Finance” 2024, no 8, https://doi.org/10.2139/ssrn.4959980

Pinto Nogueira J.F., Kofler G., García Prats F.A., Haslehner W.C., Kemmeren E., Lang M., HJI Panayi C., Raventos-Calvo S., Richelle I., Rust A., Nordcurrent Group: Interpretation of the Anti-abuse Provision in the Parent Subsidiary Directive Opinion Statement ECJ-TF 2/2025 on the Decision of the CJEU of 03 April 2025 in Case C-228/24, Nordcurrent Group UAB, „CFE Europe Tax Advisers” 2025, https://doi.org/10.2139/ssrn.5409026

Prejs E., Opodatkowanie dywidend oraz prawo do zwrotu podatku zapłaconego na podstawie przepisów sprzecznych z prawem wspólnotowym (C-201/05), „Przegląd Podatkowy” 2008, nr 6.

Rusek J., Wykorzystanie koncepcji substance z perspektywy międzynarodowych regulacji podatkowych, „Kwartalnik Prawa Podatkowego” 2019, nr 1, https://doi.org/10.18778/1509-877X.2019.01.03

Smoleń K., Czym jest oraz czym nie jest substancja ekonomiczna? Próba systematyzacji pojęcia na podstawie przeglądu orzecznictwa międzynarodowego i krajowego, „Kwartalnik Doradca Podatkowy” 2025, nr 2.

Zimmer F., General Report: Form and Substance in Tax Law, „IFA Cahiers” 2002, vol. 87a.

Przypisy

- 1 F. Zimmer, General Report: Form and Substance in Tax Law, „IFA Cahiers” 2002, vol. 87a.

- 2 S. Baerentzen, The Effectiveness of General Anti-Avoidance Rules. Their Limits, Challenges and Potential in EU and International Tax Law, Amsterdam 2022, IBFD Doctoral Series, s. 34–37.

- 3 A. Báez Moreno, Irrelevant or Even Worse? The Vicious Dilemma of the New Tax Treaty Preamble, „Working Paper of the Max Planck Institute for Tax Law and Public Finance” 2024, no 7, s. 6–14.

- 4 Evelyn Gregory v. Guy T. Helvering, Commissioner of Internal Revenue, 293 U.S. 465 (1935).

- 5 M.in. 3 Frank Lyon Co. v. United States of America, 435 U.S. 561 (1978) czy Long-Term Capital Holdings, et al. v. United States of America, 330 F. Supp. 2d 122 (2004).

- 6 Koncepcja dla celów cen transferowych została po raz pierwszy wprowadzona przez OECD w raporcie Transfer Pricing and Multinational Enterprises Report z 1979 r. (https://www.oecd.org/content/dam/oecd/en/publications/reports/1979/06/transfer-pricing-and-multinational-enterprises_g1g191ec/9789264167773-en.pdf, dostęp: 28.09.2025), później pojawiła się również w pierwszej wersji Wytycznych z 1995 r.

- 7 Termin „Base Erosion and Profit Shifting” oznacza zjawisko erozji podstawy opodatkowania i przenoszenia zysków do jurysdykcji o niskich lub zerowych stawkach podatkowych. Organizacji Współpracy Gospodarczej i Rozwoju i G20 w 2013 r. zainicjowały kompleksowy projekt BEPS, zakończony publikacją w 2015 r. zestawu 15 działań (tzw. BEPS Action Plan). Rozwinięciem działań jest tzw. BEPS 2.0, tj. dwufilarowa inicjatywa obejmująca wyzwania związane z gospodarką cyfrową, i kwestia alokacji praw do opodatkowania (Pillar 1) oraz pozostałe kwestie związane z problemem erozji bazy podatkowej i przenoszenia zysków, w tym w szczególności globalne opodatkowanie minimalne (Pillar 2).

- 8 OECD, Countering Harmful Tax Practices More Effectively, Taking into Account Transparency and Substance. Action 5: 2015 Final Report, Paris 2015.

- 9 OECD, Preventing the Granting of Treaty Benefits in Inappropriate Circumstances. Action 6: 2015 Final Report, Paris 2015.

- 10 OECD, Aligning Transfer Pricing Outcomes with Value Creation. Actions 8–10: 2015 Final Report, Paris 2015.

- 11 OECD, Developing a Multilateral Instrument to Modify Bilateral Tax Treaties. Action 15: 2015 Final Report, Paris 2015.

- 12 K. Smoleń, Czym jest oraz czym nie jest substancja ekonomiczna? Próba systematyzacji pojęcia na podstawie przeglądu orzecznictwa międzynarodowego i krajowego, „Kwartalnik Doradca Podatkowy” 2025, nr 2, s. 48 i n.

- 13 F. Zimmer, General Report…, s. 24 wskazuje, iż koncept substancji prawnej bywa częściej identyfikowany m.in. w Wielkiej Brytanii, Belgii i Francji.

- 14 Ibidem, s. 25: „The main function of the concept of legal substance is to point out that sham or simulation transactions and wrong legal characterisations by the taxpayer will be disregarded for tax purposes”.

- 15 Por. np. J. Rusek, Wykorzystanie koncepcji substance z perspektywy międzynarodowych regulacji podatkowych, „Kwartalnik Prawa Podatkowego” 2019, nr 1, s. 46–52: „Dostrzegając powyższe zjawisko, władze skarbowe starają się doprowadzić do opodatkowania rzeczywiście dokonywanych przez podatników czynności / realizowanych transakcji, bez względu na obrane przez nich formy prawne. W konsekwencji na gruncie prawa podatkowego coraz istotniejszego znaczenia nabiera pojęcie treści ekonomicznej (ang. substance)”.

- 16 F. Zimmer, General Report…, s. 157, a także cytujący go B. Kuźniacki, The Compatibility of the Substance over Form Doctrine with Tax and Investment Treaties: A Case Study of Lone Star v the Republic of Korea, „ICSID Review – Foreign Investment Law Journal” 2024, vol. 39, no 1, s. 139–170: „The concept of legal substance most often refers to the characterisation which emerges from a close study of the rights and obligations in a legal relations”.

- 17 Naturalnie – w tym kontekście w izolacji do przepisów eliminujących sztuczność struktur takich jak instrumenty recharakteryzacji czy ogólna klauzula o unikaniu opodatkowania: chodzi o warstwę prawa materialnego co do zasady mającą zastosowanie do deklarowanego przez podatnika stanu faktycznego.

- 18 R. Gillis, The Limits of Legal Substance: Tax Avoidance and Equitable Remedies after Collins Family Trust, „Canadian Business Law Journal” 2022, vol. 66, no 3.

- 19 Wyrok omawiał m.in. P. Baker w artykule Beneficial Ownership: After Indofood, „Gray’s Inn Tax Chambers” 2007, vol. 6, no 1. W Polsce omówiła go m.in. A. Maksymczak w Model konwencji OECD. Komentarz, red. B. Brzeziński, Warszawa 2010, s. 673–674 czy W. Morawski w artykule Międzynarodowe znaczenie terminu beneficial ownership (własność) odsetek, „Przegląd Podatkowy” 2011, nr 5, s. 55.

- 20 Warto wyjaśnić, że poszczególne rozwiązania prawa unijnego omawiane w niniejszym punkcie są wprost inspirowane rekomendacjami OECD w ramach projektu BEPS. I tak, przepisy dotyczące rozbieżności hybrydowych (ATAD 2) są rozwinięciem zaleceń wynikających z Działania 2: Neutralizacja efektów struktur hybrydowych, wykorzystujących rozbieżności systemów podatkowych. Regulacje ATAD odnoszące się do zagranicznych jednostek kontrolowanych (CFC), limitowania kosztów finansowania dłużnego oraz klauzuli GAAR (art. 6 ATAD) znajdują swoje źródło w Działaniu 3: Wzmocnienie zasad opodatkowania kontrolowanych spółek zagranicznych (CFC), Działaniu 4: Ograniczenie erozji podstawy opodatkowania przez odliczanie odsetek i innych opłat z tytułu transakcji finansowych oraz odpowiednio Działaniu 6: Zapobieganie nadużyciom w wykorzystaniu UPO. Również dyrektywy sektorowe – Parent-Subsidiary oraz Interest & Royalties – zostały uzupełnione o klauzule antyabuzywne jako rezultat implementacji rekomendacji z Działania 6. Z kolei tzw. projekt Unshell Directive (ATAD 3) nawiązuje pośrednio do Działania 5: Efektywne zwalczanie szkodliwych praktyk podatkowych przy uwzględnieniu transparentności i substancji ekonomicznej transakcji. Raportowanie MDR jest efektem Działania 12: Wymóg raportowania schematów podatkowych. Wreszcie, rosnące znaczenie substancji w obszarze cen transferowych w praktyce unijnej jest pochodną wdrożenia rozwiązań z Działań 8–10: Zapewnienie, że ceny transferowe odpowiadają kreowaniu wartości.

- 21 Dz.U. UE L 193 z 19 lipca 2016, s. 1.

- 22 Implementację krajową do prawa polskiego stanowi art. 119a i nast. ustawy z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa (tj. Dz.U. z 2023 r., poz. 2383 ze zm.).

- 23 A. Navarro, The General Anti-Avoidance Rule of the EU Anti-Tax Avoidance Directive (ATAD GAAR): Interpretation and Implementation, „Working Paper of the Max Planck Institute for Tax Law and Public Finance” 2024, no 8.

- 24 Dz.U. UE L 144 z 7 czerwca 2017 r.

- 25 Projekt Dyrektywy Rady ustanawiającej przepisy mające na celu przeciwdziałanie wykorzystaniu spółek fasadowych do celów podatkowych (ATAD 3) opublikowany w dniu 22 grudnia 2021 r.

- 26 Por. uzasadnienie do projektu dyrektywy ATAD 3 oraz m.in. M. Kondej, M. Wicher, Projekt dyrektywy o zapobieganiu nadużywaniu przedsiębiorstw fasadowych do celów podatkowych, „Przegląd Podatkowy” 2022, nr 12, s. 26–33.

- 27 Por. ibidem oraz B. Kuźniacki, Dynamic Interplay Between the ALS and the Principle of Prohibition of Abuse (also GAAR & PPT) in Light of X BV and Other Case Law of the CJEU, „Intertax” 2025, vol. 53, no 6–7, s. 534–557.

- 28 https://engelwoodgroup.com/wp-content/uploads/2025/07/ECOFINs-Definitive-Withdrawal-of-the-ATAD-3-Directive-18-June-2025.pdf (dostęp: 11.12.2025).

- 29 OECD, Tax Challenges Arising from Digitalisation of the Economy – Global Anti-Base Erosion Model Rules (Pillar Two): Inclusive Framework on BEPS, OECD/G20 Base Erosion and Profit Shifting Project, Paris 2021.

- 30 Dyrektywa Rady 2011/96/UE z dnia 30 listopada 2011 r. w sprawie wspólnego systemu opodatkowania mającego zastosowanie w przypadku spółek dominujących i spółek zależnych różnych państw członkowskich (wersja ujednolicona), Dz.U. UE L 345 z 29 grudnia 2011, s. 8–16, zmieniona Dyrektywą Rady (UE) 2015/121 z dnia 27 stycznia 2015 r., Dz.U. UE L 21 z 28 stycznia 2015 r.

- 31 Dyrektywa Rady 2003/49/WE z dnia 3 czerwca 2003 r. w sprawie wspólnego systemu opodatkowania mającego zastosowanie do odsetek i należności licencyjnych pomiędzy powiązanymi spółkami różnych państw członkowskich, Dz.U. UE L 157 z 26 czerwca 2003 r.

- 32 Dyrektywa Rady 2011/16/UE z dnia 15 lutego 2011 r. w sprawie współpracy administracyjnej w dziedzinie opodatkowania, Dz.U. UE L 64 z 11 marca 2011 r., zmieniona Dyrektywą Rady (UE) 2018/822 z dnia 25 maja 2018 r., Dz.U. UE L 139 z 5 czerwca 2018 r.

- 33 Warto jednak zauważyć, że w unijnym dyskursie pojawiła się także inicjatywa idąca w kierunku harmonizacji regulacji dotyczących cen transferowych – tzw. projekt Transfer Pricing Directive („TP Directive”), zaprezentowany przez Komisję Europejską w 2023 r. Jego celem jest wprowadzenie jednolitego standardu stosowania zasady arm’s length w całej Unii Europejskiej, poprzez oparcie jej na Wytycznych OECD oraz zapewnienie spójności praktyk administracyjnych państw członkowskich. Por. Komisja Europejska, Proposal for a Council Directive on Transfer Pricing (COM(2023) 529 final, 12 września 2023 r.), https://eur-lex.europa.eu/legal-content/EN/TXT/?uri=CELEX:52023PC0529 (dostęp: 28.09.2025).

- 34 Por. np. punkt 1.55 Wytycznych OCED w sprawie cen transferowych dla przedsiębiorstw wielonarodowych oraz administracji podatkowych: OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022, Paris 2022, https://doi.org/10.1787/0e655865-en

- 35 Ustawa z dnia 29 sierpnia 1997 r., tekst jedn. Dz.U. z 2023 r., poz. 2383 ze zm.

- 36 Ustawa o podatku dochodowym od osób prawnych z dnia 15 lutego 1992 r., Dz.U. z 2023 r., poz. 2805 ze zm.

- 37 Szczególnie po wprowadzeniu mechanizmu pay and refund od 2019 r.

- 38 Por. np. szereg wyroków lubelskiego Wojewódzkiego Sądu Administracyjnego w obszarze podatku u źródła o sygnaturach: I SA/Lu 312/24, I SA/Lu 353/24, I SA/Lu 189/24, I SA/Lu 190/24, I SA/Lu 86/24, I SA/Lu 192/24, I SA/Lu 191/24, I SA/Lu 88/24, I SA/Lu 73/24, I SA/Lu 87/24.

- 39 G. Meussen, Abuse of Tax Law in the European Union: Some Recent International and European Developments, [w:] Practical Problems in European and International Tax Law: Essays in Honour of Manfred Mössner, ed. H. Jochum, Amsterdam 2016, s. 317–331.

- 40 M. Aleksandrowicz, A. Zalasiński, Komentarz do wyroku TS z dnia 13 grudnia 2005 r. w sprawie C-446/03 Marks & Spencer plc v. David Hasley (Her Majesty’s Inspector of Taxes), [w:] Orzecznictwo Trybunału Sprawiedliwości Unii Europejskiej w sprawach podatkowych. Komentarz, Warszawa 2014.

- 41 Szerzej wyrok omawia m.in. A. Franczak, Sztuczne struktury podatkowe i unikanie opodatkowania a swobody traktatowe – wprowadzenie i wyrok Trybunału Sprawiedliwości z 12.09.2006 r., C-196/04, Cadbury Schweppes plc i Cadbury Schweppes Overseas Ltd przeciwko Commissioners of Inland Revenue, „Europejski Przegląd Sądowy” 2025, nr 3, s. 49–59.

- 42 M. Lang, Cadbury Schweppes’s Line of Case Law from the Member State’s Perspective, [w:] Prohibition of Abuse of Law, ed. R. de la Feria, S. Vogenauer, Oxford 2011, s. 436–458.

- 43 F. Majdowski, Stosowanie regulacji CFC do podmiotów z państw trzecich na kanwie wyroku Trybunału Sprawiedliwości w sprawie unijnej swobody przepływu kapitału, „Przegląd Podatkowy” 2019, nr 6, s. 28–36; E. Prejs, Opodatkowanie dywidend oraz prawo do zwrotu podatku zapłaconego na podstawie przepisów sprzecznych z prawem wspólnotowym (C-201/05), „Przegląd Podatkowy” 2008, nr 6, s. 53–54.

- 44 Wyrok Trybunału (wielka izba) z dnia 13 marca 2007 r.