Test substancji ekonomicznej w przypadku spółek pośredniczących – klauzula rzeczywistego właściciela a recharakteryzacja transakcji

Katarzyna Smoleń

*

*

Streszczenie: Artykuł podejmuje problematykę testu substancji ekonomicznej w odniesieniu do spółek pośredniczących, analizując wzajemne relacje pomiędzy klauzulą rzeczywistego właściciela (beneficial owner) a recharakteryzacją transakcji (non-recognition) w prawie podatkowym. Autorzy dokonują przeglądu ewolucji koncepcji rzeczywistego właściciela w świetle Komentarza do Modelowej Konwencji OECD, zestawiając ją z metodyką badania substancji ekonomicznej stosowaną na gruncie przepisów o cenach transferowych. Na podstawie analizy orzecznictwa TSUE oraz sądów krajowych i zagranicznych autorzy stwierdzają, że współczesne podejście do oceny substancji ekonomicznej wykracza poza formalnoprawne kryteria własności i obejmuje bardziej złożoną ocenę prowadzonej działalności. Wskazują także na przenikanie się mechanizmów charakterystycznych dla reżimów WHT oraz TP, co prowadzi do konieczności zrównoważenia skuteczności przeciwdziałania nadużyciom z ochroną praw podatników. Zasadniczą tezą artykułu jest stwierdzenie, że test substancji ekonomicznej – choć w obu reżimach pełni w istocie funkcję antyabuzywną – różni się co do zakresu, celu i intensywności oceny: w klauzuli BO ma charakter binarny (kwalifikacyjny), a w ramach TP stanowi narzędzie kalibracji rozkładu funkcji i dochodów w grupach powiązanych.

Słowa kluczowe: rzeczywisty właściciel, BO, substancja ekonomiczna, recharakteryzacja, non-recognition, ceny transferowe, WHT, OECD, BEPS

Economic substance test in the case of conduit companies – the beneficial ownership clause and transaction recharacterisation

Abstract: The article examines the economic substance test as applied to conduit companies, analysing the interaction between the beneficial ownership clause (beneficial owner) and transaction recharacterisation (non-recognition) in tax law. The authors review the evolution of the beneficial ownership concept in the context of the OECD Model Tax Convention Commentary, comparing it with the methodology used to assess economic substance under transfer pricing rules. Drawing on case law of the Court of Justice of the European Union (CJEU) as well as domestic and foreign courts, the article argues that the modern approach to assessing economic substance extends beyond formal legal ownership criteria and involves a more comprehensive evaluation of actual business activity. The paper also highlights the growing overlap between mechanisms typical of the WHT and TP regimes, which necessitates balancing the effectiveness of anti-avoidance measures with the protection of taxpayers’ rights. The central thesis is that while the economic substance test serves an anti-abuse function in both regimes, it differs in scope, purpose, and intensity of assessment: under the BO clause it has a binary (qualifying) character, whereas in transfer pricing it operates as a tool for calibrating the allocation of functions and income within multinational groups.

Keywords: beneficial owner, BO, economic substance, recharacterization, non-recognition, transfer pricing, WHT, OECD, BEPS

1. Wstęp

Wykorzystywanie spółek zlokalizowanych w krajach przewidujących preferencyjne zasady opodatkowania dochodów pasywnych lub posiadających korzystną sieć umów o unikaniu podwójnego opodatkowania do przerzucania zysków pomiędzy jurysdykcjami podatkowymi jest stosunkowo częstym zjawiskiem. Spółki te zazwyczaj nie mają rozbudowanego substratu osobowo-majątkowego. Celem badawczym niniejszego artykułu jest analiza aktualnych trendów międzynarodowych w zakresie wymogów co do poziomu substancji ekonomicznej, jakim takie podmioty powinny się legitymować. Autorzy skupiają się na dwóch kluczowych elementach mających przeciwdziałać erozji podstawy opodatkowania w państwie źródła: klauzuli rzeczywistego właściciela (beneficial owner – BO) oraz recharakteryzacji transakcji (non-recognition in transfer pricing). W założeniu klauzule te mają charakter aksjologiczny i nie odwołują się do jasnych kryteriów kwantytatywnych (ilościowych) jak klauzule szczególne typu przepisy o niedostatecznej kapitalizacji czy regulacje dotyczące zagranicznych spółek kontrolowanych. Przesłanką zastosowania klauzul BO czy non-recognition są z kolei kryteria kwalitatywne (sposób działania).

2. Zarys problemu

Obowiązek weryfikacji statusu rzeczywistego właściciela stanowi istotny element stosowania przepisów o podatku u źródła (WHT). Wynika on przede wszystkim z postanowień umów o unikaniu podwójnego opodatkowania (UPO), które – w odniesieniu do wypłat dywidend, odsetek oraz należności licencyjnych – zasadniczo warunkują możliwość zastosowania obniżonej stawki podatku lub zwolnienia od jego poboru od posiadania przez odbiorcę statusu właściciela płatności[1].

Polskie przepisy (art. 4a pkt 29 ustawy z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych[2]) definiują rzeczywistego właściciela jako podmiot, który spełnia jednocześnie trzy przesłanki:

- otrzymuje należność dla własnej korzyści, w tym decyduje samodzielnie o jej przeznaczeniu i ponosi ryzyko ekonomiczne związane z utratą tej należności lub jej części,

- nie jest pośrednikiem, przedstawicielem, powiernikiem lub innym podmiotem zobowiązanym do przekazania całości lub części należności innemu podmiotowi, oraz

- prowadzi rzeczywistą działalność gospodarczą w kraju siedziby, jeżeli należności są uzyskiwane w związku z prowadzoną działalnością gospodarczą, przy czym przy ocenie, czy podmiot prowadzi rzeczywistą działalność gospodarczą, uwzględnia się charakter oraz skalę działalności prowadzonej przez ten podmiot w zakresie otrzymanej należności.

Aby odbiorca należności stał się jej rzeczywistym właścicielem w myśl polskiej ustawy, wszystkie powyższe przesłanki powinny być spełnione jednocześnie.

Nomenklatura stosowana w powyższej definicji[3] nasuwać może – w opinii autorów – zasadniczo trafne skojarzenie z pojęciami powszechnie stosowanymi w materii cen transferowych (transfer pricing – TP). Aspekt ponoszenia ryzyka ekonomicznego jest kluczowym komponentem analizy funkcjonalnej (art. 11q ust. 1 pkt 2 u.p.d.o.p.), stanowiącej podstawowe narzędzie stosowane w celu określenia tzw. profilu funkcjonalnego podmiotu powiązanego, a przez to docelowo adekwatnego poziomu zysku, do którego uprawniony byłby on zgodnie z zasadą ceny rynkowej. Również podkreślanie „rzeczywistego” charakteru działalności gospodarczej bliskie jest praktyce cen transferowych, w których priorytet zwyczajowo nadaje się substancji ekonomicznej (economic/factual substance) ponad zapisami umownymi uzgodnionymi formalnie pomiędzy podmiotami powiązanymi[4].

Pod uwagę należy również wziąć sprawy duńskie[5], w których TSUE brak rzeczywistej działalności wywodzi, „uwzględniając szczególne cechy charakteryzujące daną działalność gospodarczą, z analizy całokształtu istotnych informacji dotyczących, w szczególności, zarządzania spółką, jej bilansu księgowego, struktury kosztów i faktycznie poniesionych wydatków, zatrudnionych przez nią pracowników oraz pomieszczeń i wyposażenia, jakimi spółka ta dysponuje”. Zaryzykować można postawienie tezy, iż powyższa lista stanowić mogłaby definicję substratu biznesowego adekwatną również na gruncie cen transferowych. Determinując profil funkcjonalny, punktem wyjścia często bywa rozważenie zakresu aktywów i środków finansowych posiadanych przez podmiot (np. na podstawie sprawozdania finansowego) czy zakresu zatrudnianych pracowników i linii raportowania (struktury organizacyjne i zarządcze). Ciekawym niuansem jest również podkreślenie „cech charakteryzujących daną działalność gospodarczą”, które stanowić może wskazówkę, iż funkcje pełnione przez spółki determinowane bywają specyfiką branży, w której funkcjonują. Rezonuje to z art. 4a pkt 29 lit. c u.p.d.o.p., który definiując właściciela rzeczywistego, explicite podkreślił, iż „przy ocenie, czy podmiot prowadzi rzeczywistą działalność gospodarczą, uwzględnia się charakter oraz skalę działalności”. Uwzględnianie korelacji pomiędzy rynkiem a cechami charakterystycznymi prowadzonych działań gospodarczych stanowi niewątpliwie punkt styku z metodologiami powszechnie stosowanymi dla potrzeb badania cen transferowych.

Potwierdzenie poczynionych obserwacji wywodzić można z faktu, iż wszystkie z powyższych aspektów powinny być rozważane i opisywane dla potrzeb przygotowania lokalnej dokumentacji cen transferowych – zgodnie z par. 2 rozporządzenia Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych[6], Local File zawierać powinien bowiem m.in. „zatwierdzone sprawozdanie finansowe dotyczące roku obrotowego oraz opis umożliwiający przyporządkowanie danych finansowych dotyczących transakcji kontrolowanej do pozycji sprawozdania finansowego”, „opis struktury zarządczej i schemat organizacyjny podmiotu powiązanego” czy „opis branży i otoczenia rynkowego, w ramach których podmiot powiązany prowadzi działalność, ze wskazaniem wpływu warunków ekonomicznych i regulacyjnych oraz wskazaniem kluczowych konkurentów”.

Analiza metod zastosowanych przez TSUE w sprawach duńskich może prowadzić do konkluzji, iż w tym wypadku użyto technik bliskich materii badania substancji ekonomicznej dla potrzeb prawidłowego ustalania cen transferowych pomiędzy podmiotami powiązanym. Potwierdza to m.in. fragment (wciąż nieprawomocnego) wyroku Wojewódzkiego Sądu Administracyjnego (WSA) w Lublinie dotyczący ustalania statusu rzeczywistego właściciela, w którym skarżąca argumentowała następująco: „jeżeli analiza celów działalności podatnika i poziomu ich realizacji doprowadzi do wniosku, że zostały one osiągnięte, to oznacza, że substancja ekonomiczna posiadana przez tę spółkę była adekwatna do profilu prowadzonej działalności. W takiej sytuacji nie powinno być także kwestionowane prowadzenie rzeczywistej działalności. Spółka ma dostęp do w pełni wyposażonego biura, na jej rzecz świadczone są usługi recepcyjne, wykonuje swoje funkcje za pośrednictwem dyrektorów będących członkami zarządu, w celu prowadzenia swojej działalności korzysta z usług pracowników powiązanych podmiotów cypryjskich, ponosząc odpowiednio koszty z tego tytułu. Tym samym poziom substancji majątkowej posiadanej przez spółkę został dostosowany do pełnionych przez nią funkcji”[7]. Powyższa argumentacja bezpośrednio czerpie więc z wyżej omawianych technik mających swoje korzenie w metodologiach TP.

Wyroki TSUE zapadłe w sprawach duńskich uwypuklają kolejny aspekt, który ma cechy zbieżne z praktyką cen transferowych: podkreślenie realnej sprawczości (decyzyjności) podmiotu w rozpatrywanym zakresie. Przypisanie takiego desygnatu klauzuli BO (poszukiwanie faktycznego właścicielstwa definiowanego jako zdolność do zarządzania płatnością) znów nasuwać może skojarzenie z praktyką TP, według której stronie nie wystarcza przypisać „formalnie” określonych funkcji czy ryzyka – musi ona być również w stanie je efektywnie kontrolować, np. poprzez posiadane zasoby (np. ludzkie czy finansowe). Bezpośrednim wyrazem powyższego jest uwzględnienie w dokumentacji cen transferowych opisu ponoszonych ryzyk, w tym zdolności do ich ponoszenia. Powyższe łączy się w spójną całość z prewencją ustanawiania sztucznych (nieegzekwowanych faktycznie) warunków umownych – potwierdza to kolejny cytat z analizowanego wyroku TSUE: „przesłankami co do istnienia sztucznej konstrukcji mogą być także różne umowy istniejące między spółkami zaangażowanymi w rozpatrywane transakcje finansowe […]. W tym względzie takimi przesłankami mogą być nie tylko umowne lub ustawowe zobowiązania spółki otrzymującej odsetki do wypłacenia ich dalej podmiotowi trzeciemu, ale także okoliczność, że spółka ta […] nie dysponuje pełnym prawem do korzystania i pobierania korzyści z tych kwot”. Ponownie – odkładając na dalszy plan dociekania względem słuszności konieczności weryfikacji statusu BO – zasadna jest konkluzja, iż zbadanie ab initio faktycznych uprawnień decyzyjnych płatnika względem należności stanowić może efektywne narzędzie zaprzeczenia (lub potwierdzenia), iż podmiot ma cechy spółki pustej (pośredniczącej), a przez to nieuprawnionej do zastosowania preferencji w zakresie WHT.

Wychwycenie tych korelacji stanowiło bezpośredni impuls do pogłębionej analizy charakteru powiązań pomiędzy koncepcją rzeczywistego właściciela a substancją ekonomiczną w rozumieniu przepisów o cenach transferowych. Czy konstrukcja BO jest spójna z podejściem do substancji ekonomicznej właściwym dla regulacji TP? Jakie elementy różnicują te dwa konstrukty prawne? Gdzie przebiega granica między zakresem wykładni pojęcia rzeczywistego właściciela a zakresem analiz wymaganych do celów cen transferowych? Czy wnioski wyciągane na gruncie jednej z tych instytucji mogą być automatycznie przenoszone na grunt drugiej? Niniejszy artykuł stanowi próbę usystematyzowania tych zagadnień oraz wyznaczenia ram interpretacyjnych dla obu konstrukcji, z uwzględnieniem ich funkcji normatywnych i podstaw prawnych. Podkreślenia przy tym wymaga fakt, iż animus tekstu nie stanowi oceny zasadności istnienia klauzuli BO (w tym w szczególności kryterium prowadzenia rzeczywistej działalności gospodarczej) per se, a jedynie teoretyczne zestawienie metodologii wykorzystywanych na gruncie WHT i TP, przy uwzględnieniu dotychczasowej doktryny i judykatury.

3. Klauzula rzeczywistego beneficjenta w Komentarzu do MK OECD

Klauzula rzeczywistego beneficjenta została dodana w 1977 r. do Konwencji Modelowej OECD w ramach art. 10, 11 i 12. W komentarzu do art. 1 MK OECD wskazano, iż jej wprowadzenie ma przeciwdziałać zjawisku treaty shopping, polegającemu na nieuzasadnionym stosowaniu obniżonej stawki WHT w państwie źródła poprzez podstawienie sztucznego podmiotu pośredniczącego[8]. Sam zakres podmiotowy tej klauzuli od strony negatywnej czy też pozytywnej nie został jednak zdefiniowany w żaden sposób w Komentarzu do MK OECD. Dopiero w raporcie OECD z 1986 r., dotyczącym umów o unikaniu podwójnego opodatkowania oraz wykorzystania podmiotów pośredniczących[9], pojęcie rzeczywistego właściciela zostało częściowo zdefiniowane.

Podkreślono, iż spółka pośrednicząca (conduit company) nie może być uznana za rzeczywistego właściciela należności, nawet pomimo bycia formalnym właścicielem majątku, ze względu na bardzo ograniczone władztwo nad należnością (very narrow powers)[10]. Podmiot taki działa bowiem wówczas w stosunku do takiej należności jako administrator dochodu. Koncepcja ta została przyjęta w zmienionej wersji Komentarza do MK OECD z 2003 r. Po pierwsze, zwrot „rzeczywisty właściciel” nie jest używany w wąskim technicznym znaczeniu (narrow technical sense), lecz powinien być rozumiany w świetle przedmiotu i celu UPO, uwzględniając przeciwdziałanie unikaniu opodatkowania[11]. Po drugie, potwierdzono przy tym jednoznacznie, iż z zakresu definicji rzeczywistego właściciela wykluczona jest spółka pośrednicząca, tj. podmiot mający bardzo ograniczone władztwo nad należnością i działający w stosunku do otrzymanej należności w charakterze administratora dochodu[12]. Dalsze zmiany w zakresie definicji rzeczywistego właściciela nastąpiły wraz z aktualizacją Komentarza do MK OECD w 2014 r. Pojęcie bardzo ograniczonego władztwa nad należnością (very narrow power in relation to the income) zostało utrzymane, jednakże zdecydowano się doprecyzować, w jaki sposób należy badać tę przesłankę. Jest ona spełniona, gdy prawo do korzystania z należności jest ograniczone umownie lub prawnie zobowiązaniem do jej przekazania innemu podmiotowi[13]. Ustalenie istnienia takiego zobowiązania do przekazania należności powinno być dokonywane nie tylko na podstawie dokumentacji prawnej, ale również faktów i okoliczności związanych z transakcją[14]. Ponadto podkreślono, iż rzeczywisty właściciel powinien być w stanie samodzielnie zakończyć swój stosunek prawny z dalszym odbiorcą należności, bez względu na otrzymanie swojej należności od innego podmiotu[15]. Innymi słowy, jeżeli spółka nie ma wystarczającego poziomu kapitałów własnych, aby zrealizować dalszą płatność bez wcześniejszego otrzymania tej płatności od innego podmiotu, wówczas nie powinna być ona uznawana za rzeczywistego właściciela otrzymanej należności[16]. Aktualizacje Komentarza do MK OECD wprowadziły trzy zasadnicze zmiany w zakresie koncepcji rzeczywistego właściciela:

- badanie istnienia zobowiązania do przekazania należności na podstawie faktów i okoliczności związanych z transakcją;

- referencję do charakteru władztwa nad należnością jako czynnika ekonomicznego (in substance);

- podział na płatności związane i niezwiązane (dependent and undependent payments), z zastrzeżeniem, iż w tym ostatnim przypadku dotyczą one wyłącznie podmiotów niepowiązanych[17].

Klauzula BO w wersji Komentarza do MK OECD z 2014 r. to nie tyle test substancji ekonomicznej sensu stricto, ile raczej ocena zdolności do przekazania tzw. niezwiązanej płatności na rzecz innego podmiotu[18]. Jest to niejako podejście „hybrydowe” pomiędzy funkcją alokacyjną a antyabuzywną klauzuli rzeczywistego właściciela. Należy zauważyć, że nawet w sprawie Prevost[19], uznawanej za klasyczny przykład wyroku wskazującego na wąskie (techniczne) rozumienie zwrotu „rzeczywisty właściciel”, sąd kanadyjski wskazał jako kluczowy atrybut rzeczywistego właściciela ponoszenie ryzyka w stosunku do otrzymywanej należności[20]. Jednocześnie samo OECD w niektórych swoich publikacjach utożsamia status rzeczywistego właściciela z posiadaniem substancji biznesowej sensu stricto[21]. Wynika to częściowo z błędnego utożsamiania spółek bazowych (base company) ze spółkami pośredniczącymi do celów testu rzeczywistego właściciela. Spółki bazowe są wykorzystywane do odroczenia opodatkowania w państwie rezydenta spółki bazowej. Co istotne, zazwyczaj nie dochodzi do natychmiastowego transferu dochodu, a płatność może zmienić swój charakter[22]. Normami, które mają przeciwdziałać wykorzystaniu spółek bazowych do unikania opodatkowania, są przepisy o zagranicznych jednostkach kontrolowanych. Brak konsekwencji OECD spowodował posiłkowe stosowanie testu substancji ekonomicznej, charakterystycznego dla CFC (Controlled Foreign Corporation) w odniesieniu do spółek pośredniczących pod kątem analizy ich statusu jako rzeczywistych właścicieli na gruncie umów o unikaniu podwójnego opodatkowania. W swoich dokumentach OECD wskazuje, iż poziom substancji biznesowej (własny personel, aktywa obrotowe i rzeczowe, pełnione funkcje gospodarcze oraz ponoszone ryzyka) może działać w przypadku CFC jako safe harbour wyłączający część dochodu kontrolowanej jednostki zagranicznej (KJZ) z opodatkowania w ramach tego reżimu[23]. Raport OECD wymienia w tym zakresie kilka możliwych rozwiązań:

- czy pracownicy KJZ mieli znaczący wkład (substantial contribution) w osiągnięciu poziomu jej dochodu,

- istotne funkcje wykonywane (significant functions performed – SPE) przez podmioty w ramach grupy w celu ustalenia, czy KJZ jest podmiotem, który najprawdopodobniej posiadałby określone aktywa lub podejmował określone ryzyka, gdyby podmioty te nie były powiązane,

- czy KJZ posiadała niezbędne aktywa w swojej jurysdykcji, aby faktycznie uzyskać dochód, oraz

- czy KJZ posiadała niezbędną liczbę pracowników z wymaganymi kwalifikacjami w jurysdykcji KJZ, aby podjąć się większości podstawowych funkcji KJZ[24].

Wydaje się, iż BEPS Action Plan 3 był inspiracją w tzw. sprawach duńskich, gdzie TSUE, odnosząc się do kwestii pojęcia rzeczywistego właściciela odsetek na gruncie dyrektywy Rady nr 2003/49/WE z dnia 3 czerwca 2003 r. w sprawie wspólnego systemu opodatkowania stosowanego do odsetek oraz należności licencyjnych między powiązanymi spółkami różnych Państw Członkowskich[25], zaznaczył, iż art. 1 ust. 4 tej dyrektywy potwierdza odniesienie tego pojęcia do rzeczywistości ekonomicznej[26]. Oznacza to więc nie tyle formalnie zidentyfikowanego odbiorcę, ile podmiot, który korzysta pod względem ekonomicznym z otrzymanych odsetek, a więc dysponuje uprawnieniem do swobodnego decydowania o ich przeznaczeniu[27]. Podkreślono, iż zasadne jest odwołanie się do Komentarza do MK OECD dla wyjaśnienia tego zwrotu[28]. Trybunał Sprawiedliwości Unii Europejskiej wskazał w swoim wyroku cechy charakterystyczne rzeczywistego właściciela, takie jak:

- spółka otrzymująca odsetki lub dywidendy przekazuje je bardzo szybko po ich otrzymaniu innemu podmiotowi, który nie jest objęty zakresem przedmiotowym unijnych dyrektyw podatkowych[29];

- spółka otrzymująca odsetki lub dywidendy realizuje jedynie nieznaczny zysk podlegający opodatkowaniu z uwagi na pełnienie funkcji podmiotu pośredniczącego[30];

- jedynym przedmiotem działalności spółki jest otrzymywanie odsetek lub dywidend i przekazywanie ich dalej[31];

- spółka otrzymująca odsetki lub dywidendy nie ma prawa do korzystania z tych kwot i jest obowiązana do przekazywania ich dalej na podstawie przepisu prawa lub umowy, ale również wtedy, gdy takie zobowiązanie ma charakter faktyczny[32].

Jednocześnie do oceny tych przesłanek należy uwzględniać szczególne cechy: sposób zarządzania spółką, jej bilans księgowy, strukturę kosztów i faktycznie poniesionych wydatków, liczbę zatrudnionych pracowników i ich kwalifikacje oraz zakres pomieszczeń i wyposażenia, jakimi spółka dysponuje[33].

4. Klauzula recharakteryzacji

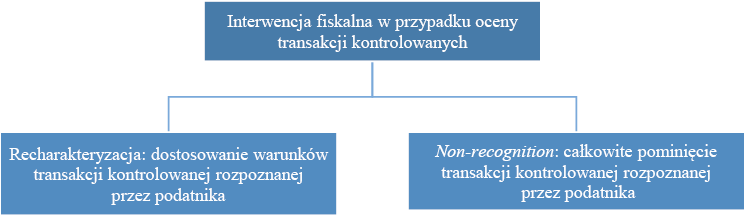

Już od czasów rzymskich (fraus legis) aż po bardziej współczesne doktryny (na przykład amerykańska substance over form) prawo konsekwentnie próbuje przeciwdziałać pozornym czynnościom mającym na celu nienależne przyznanie korzyści. Obecnie jednak największy wkład w systematyzację klauzuli non-recognition zdają się mieć prace OECD, w szczególności Komentarz do MK OECD oraz Wytyczne OECD w sprawie cen transferowych dla przedsiębiorstw wielonarodowych oraz administracji podatkowych z 20 stycznia 2022 r.[34] Wytyczne TP OECD zwracają uwagę, że analiza cen transferowych powinna zidentyfikować istotę komercyjnych lub finansowych relacji między stronami oraz precyzyjnie określić rzeczywistą transakcję poprzez analizę ekonomicznie istotnych cech („accurately delineated the actual transaction by analysing the economically relevant characteristics”)[35]. Takie badanie powinno pozwolić na rozgraniczenie transakcji autentycznych od tych, które mają charakter jedynie formalny lub fikcyjny – a to z kolei stanowi kluczowy element uzasadniający ewentualne zastosowanie klauzuli non-recognition (tj. braku uznania transakcji do celów podatkowych).

Analiza taka powinna uwzględnić m.in. zgodność między przyjętym rozkładem ryzyk (w tym kontroli nad nimi i zdolności finansowej do ich ponoszenia) a faktycznym postępowaniem stron (Wytyczne TP OECD, pkt 1.140). Jeżeli istnieją rozbieżności pomiędzy umownym opisem ryzyk a ich stanem rzeczywistym, o skutkach podatkowych powinna przesądzać realna treść ekonomiczna. W praktyce podatkowej organom nie wolno jednak arbitralnie odrzucać rzeczywistej transakcji (nawet jeśli istnieją trudności z identyfikacją porównywalnych uzgodnień pomiędzy podmiotami iepowiązanymi), a klauzula non-recognition powinna być stosowana wyłącznie w przypadkach, gdy transakcja jako całość wyraźnie różni się od tego, co by przyjęły niezależne podmioty działające w racjonalny, umotywowany ekonomiczne sposób (Wytyczne TP OECD, pkt 1.142–1.145). To ograniczenie ma na celu uniknięcie nadużyć klauzuli non-recognition, w tym w sytuacji, kiedy transakcja – po odpowiednim dostosowaniu części jej paramentów (recharacterization) – może zostać uznana za zgodną z zasadą ceny rynkowej. Podczas gdy recharakteryzacja pozwala „przywrócić” rynkowość realnej, popartej substancją ekonomiczną transakcji (poprzez zmianę podstawy opodatkowania lub wymiaru podatku[36]), non-recognition polega na holistycznej odmowie uznania skutków podatkowych, traktując uzgodnienie jako całościowo sztuczne i niemożliwe do zaistnienia pomiędzy stronami niepowiązanymi. Rozgraniczenie tych mechanizmów interwencji fiskalnej przedstawiono na poniższym diagramie.

Źródło: opracowanie własne.

Analogiczny podział odzwierciedlono w polskiej ustawie o podatku dochodowym od osób prawnych[37], gdzie zgodnie z art. 11c polskie organy podatkowe mogą zarówno dokonać ingerencji w same warunki danej transakcji kontrolowanej (art. 11c ust. 2 u.p.d.o.p.), jak i określić dochód/stratę podatnika bez uwzględnienia transakcji kontrolowanej (art. 11c ust. 4 u.p.d.o.p.). Warto podkreślić jednak, że omawiany podział pojawił się dopiero w wersji ustawy obowiązującej od 1 stycznia 2019 r. Poprzednio nie istniała explicite norma prawna pozwalająca na nieuznanie transakcji pomiędzy podmiotami powiązanymi. Organy sięgały więc po art. 11 u.p.d.o.p. (ogólne zasady cen transferowych[38], najczęściej popierane bardziej funkcjonalną interpretacją przy uwzględnieniu dorobku Wytycznych TP OECD[39]) lub – w szerszym kontekście – klauzulę GAAR (General Anti-Avoidance Rule – ogólna klauzula przeciwko unikaniu opodatkowania), co prowadziło do licznych sporów podatkowych[40]. Po 2019 r. legalność stosowania obu mechanizmów została jednak potwierdzona przyjętą nowelizacją ustawy, prowadząc do ich częstszego wykorzystywania przez polskie organy podatkowe.

5. Test substantive business activity w ramach klauzuli BO

Dobitnym przykładem testu rzeczywistej działalności gospodarczej w przypadku rzeczywistego beneficjenta jest sprawa Ikea[41]. Francuska firma zawarła umowę franczyzową z Inter Ikea Systems BV (Dutch BV) w Holandii, na mocy której korzystała, w szczególności jako franczyzobiorca, z prawa do prowadzenia „Ikea Retail System” (koncepcja Ikea), „Ikea Food System” (sprzedaż żywności) i „Ikea Proprietary Rights” (znak towarowy Ikea) w swoich sklepach. W zamian francuska spółka zapłaciła Inter Ikea Systems BV opłatę franczyzową równą 3% kwoty sprzedaży netto dokonanej we Francji. Dutch BV zapłaciło 70% tych opłat franczyzowych Fundacji Interogo, właścicielowi Ikea Proprietary Rights, która ma siedzibę w Liechtensteinie, gdzie nie płaci podatku bezpośredniego. Na tej podstawie francuska administracja podatkowa uznała, że Dutch BV nie była rzeczywistym właścicielem należności licencyjnych płaconych przez francuską spółkę i że wstawienie jej między francuską spółką a fundację z Liechtensteinu miało na celu wyłącznie skorzystanie, w drodze unikania opodatkowania, ze zwolnienia wspomnianych należności licencyjnych z podatku u źródła poprzez zastosowanie postanowień art. 12 francusko-holenderskiej umowy podatkowej. Sąd uznał, że Dutch BV jest rzeczywistym właścicielem należności licencyjnych, ponieważ:

- została założona w 1983 r. i ma własny personel i biura;

- jej działalność polega na zapewnianiu stałego rozwoju koncepcji franczyzowej Ikea i jej udzielaniu w ramach franczyzy franczyzobiorcom działającym w kilku krajach;

- posiada sklep testowy Ikea w mieście Delft w Holandii, w którym rozwija koncepcję Ikea („System sprzedaży detalicznej Ikea”), a także centrum szkoleniowe w celu szkolenia personelu franczyzobiorców;

- 70-procentowa stała opłata uiszczana przez IIS BV na rzecz fundacji opiera się nie tylko na prawach własności Ikea, ale także na wszystkich opłatach franczyzowych, w tym na wynagrodzeniu za koncepcję Ikea („System sprzedaży detalicznej Ikea”) i wynagrodzeniu za „System żywności Ikea”, plus opłaty za Ikea Business College i „dochód netto z katalogu pomniejszony o składki marketingowe płacone franczyzobiorcom”[42].

Jeśli zasoby ludzkie i materialne są obecne, umożliwiając spółce otrzymującej należność prowadzenie własnej działalności gospodarczej, a dalsze przekazanie należności jest integralną częścią istoty jej działalności, spółka może być uznana za rzeczywistego właściciela pomimo tego, że istnieje zobowiązanie do przekazania należności dalej.

W sprawie S GmbH[43] w trakcie restrukturyzacji biznesowej dział nieruchomości austriackiej spółki został początkowo oddzielony od działu „operacje handlowe/marki” w dniu podziału 31 marca 2007 r. Prawa do znaku towarowego pozostały przy poprzedniej spółce handlowej, która była spółką dominującą grupy, obecnie M GmbH. W dniu 25 września 2007 r. spółka M GmbH przeniosła wszystkie prawa do znaku towarowego na rzecz stałego zakładu na Malcie, który został utworzony w tym samym roku, do którego 15 stycznia 2008 r. przeniosła również swoją siedzibę zarządu. Pomiędzy spółką S GmbH a spółką M GmbH zawarte zostały umowy licencyjne, które uprawniają spółkę S GmbH do korzystania ze znaków towarowych spółki M GmbH w celach reklamowych i marketingowych związanych z jej działalnością gospodarczą w zamian za opłatę licencyjną (zależną od obrotów).

Władze podatkowe oceniły podatek dochodowy od osób prawnych za lata 2008 i 2009. Kontrola wykazała, że opłaty licencyjne miały być w całości przypisane spółce S GmbH jako rzeczywistemu właścicielowi znaków towarowych, co oznaczało, że płatności licencyjne na rzecz spółki M GmbH również nie powinny być uznawane do celów podatkowych.

Spółka S GmbH stworzyła prawa do znaku towarowego, które zostały wycenione na łączną kwotę 383,5 mln euro w trakcie jej wydzielenia; decyzje dotyczące wykorzystania, tworzenia, reklamy i licencjonowania praw do znaku towarowego nadal leżały w gestii decydentów spółki operacyjnej reklamującej zmiany w siedzibie grupy austriackiej. Maltański zarząd był obecny na spotkaniach z agencjami reklamowymi w Austrii, ale jego działania nie wykraczały poza wsparcie o charakterze administracyjnym. Celem wybranej struktury był efekt oszczędności podatkowych, zgodnie z którym faktyczne opodatkowanie dochodu z licencji na Malcie wyniosło 5%. Menedżerowie marki M GmbH uczestniczyli co prawda w procesie rozwoju znaku towarowego, ale decyzje podejmowane były przez organy S GmbH, które wydały ponad 56 mln euro w 2008 r. i prawie 68 mln euro w 2009 r. na reklamę i marketing. Natomiast M GmbH nie poniosła prawie żadnych wydatków na reklamę, a jej wydatki na wynagrodzenia były również niewspółmierne do zadań firmy, która miała zarządzać majątkiem korporacyjnym o wartości prawie 400 mln euro w prawach do znaków towarowych i działać jako (również ekonomiczny) właściciel tych aktywów[44]. Minimalne wydatki na wynagrodzenia, które w 2008 r. wyniosły łącznie 91 791 euro, a w 2009 r. 77 008,10 euro i zostały rozdzielone pomiędzy osiem osób (z których większość stanowili pracownicy zatrudnieni w niepełnym wymiarze godzin), można było wyjaśnić jedynie tym, że wszystkimi istotnymi zadaniami związanymi z administracją, utrzymaniem i zarządzaniem znakiem towarowym zajmowały się, podobnie jak w przeszłości, spółki grupy (poprzez wewnętrzne działania marketingowe grupy) lub specjaliści zatrudnieni przez grupę (prawnicy ds. znaków towarowych, agencja reklamowa), a spółka M GmbH działała jedynie w charakterze pomocniczym.

Naczelny Sąd Administracyjny w Polsce w precedensowym wyroku, który został ogłoszony pod koniec 2023 r., wskazał, jak należy rozumieć to kryterium w odniesieniu do spółek holdingowych[45]. Podstawową działalnością podatnika (holenderskiej spółki holdingowej Dutch Co) była sprzedaż i marketing chusteczek nawilżanych w regionie Beneluksu (zgodnie z wpisem w lokalnym rejestrze spółek handlowych). Dutch Co posiadała 99% udziałów w kapitale zakładowym spółki będącej polską spółką zależną. Jedynym udziałowcem Dutch Co jest A. Ltd. z siedzibą w Izraelu. DutchCo nie została uznana za rzeczywistego właściciela dywidendy ze względu na:

- niską kwotę opłaconego kapitału początkowego w stosunku do wartości posiadanych udziałów w spółkach zależnych[46];

- brak kosztów pracowniczych[47];

- niskie koszty prowadzenia biura, brak kosztów zarządzania[48];

- niewielkie zyski z działalności operacyjnej przy ponoszeniu jedynie kosztów usług doradczych[49] oraz

- przekazywanie otrzymanych dywidend w tej samej wysokości jedynemu udziałowcowi.

Naczelny Sąd Administracyjny uznał, iż biorąc pod uwagę relacje między zakresem działalności operacyjnej spółki będącej podatnikiem a poziomem przychodów uzyskiwanych z tytułu dywidend, charakter działalności operacyjnej DutchCo, wynikający z rodzaju i wysokości wykazywanych przychodów i kosztów, oraz przekazywanie całości dywidend swojemu jedynemu wspólnikowi wypełnia znamiona sztuczności.

Porównując te trzy wyroki, należy zauważyć, że w każdym z nich, choć dotyczą koncepcji rzeczywistego właściciela, dorobek MK OECD nie ma decydującego znaczenia. Okoliczności, czy spółka pośrednicząca ma zdolność do wygenerowania zobowiązania niezwiązanego, są tutaj niejako obecne, jednakże decydujące znaczenie dla tej oceny ma posiadanie odpowiedniego poziomu substratu osobowo-majątkowego. Nawet jeżeli nie występuje zobowiązanie związane na podstawie dokumentacji prawnej, to jednak brak odpowiedniego poziomu substancji ekonomicznej w świetle analizy funkcji, aktywów i ryzyk (FAR) może skutkować brakiem spełnienia przesłanki rzeczywistego beneficjenta. Niewątpliwie pod uwagę brane są takie czynniki, jak: posiadanie odpowiedniego poziomu aktywów, kreującego zdolność władztwa ekonomicznego nad należnością, osiąganie przychodów znajdujących odzwierciedlenie w ponoszonych wydatkach czy poziom ryzyka proporcjonalny do zakresu prowadzonej działalności. Czynniki te są nieodłącznie związane z problematyką cen transferowych, jednakże sposób rozłożenia tych akcentów czy – mówiąc inaczej – sposób implementacji tych kryteriów na gruncie przesłanki BO odbywa się w zupełnie inny sposób niż na gruncie cen transferowych.

6. Reorganizacja oraz non-recognition na gruncie cen transferowych

Proces analizowania rzeczywistej działalności gospodarczej dla potrzeb cen transferowych dobrze ilustruje orzeczenie włoskiego Sądu Najwyższego (Corte di Cassazione) w sprawie nr 1374/2022, opublikowane 18 stycznia 2022 r.[50] Spółka BenQ Italy SRL, należąca do grupy kapitałowej z siedzibą na Tajwanie, zakwestionowała decyzję włoskiego organu podatkowego (Agenzia delle Entrate) w zakresie zobowiązania podatkowego za 2003 r. Sprawa dotyczyła zakupu towarów przez BenQ Italy SRL od BenQ Europe BV, która była jej spółką matką zlokalizowaną w Holandii. Sprawa dotyczyła transakcji zakupu towarów od BenQ Europe BV – spółki matki z siedzibą w Holandii. W ocenie organu podatkowego rola tej spółki była wyłącznie formalna i nieuzasadniona ekonomicznie, a jej udział w łańcuchu dostaw miał na celu:

- przesunięcie dochodu do spółek z siedzibą w krajach o korzystnych systemach podatkowych;

- uniemożliwienie odliczenia niektórych kosztów (black list costs) wynikających z transakcji z podmiotami z krajów o preferencyjnym opodatkowaniu;

- zastosowanie sztucznie zaniżonych marż cenowych (negative mark-up prices);

- przerzucenie na włoską spółkę nieuzasadnionych kosztów ubezpieczenia ryzyka niewypłacalności klientów.

Włoski Sąd Najwyższy potwierdził, że narzuty stosowane przez holenderską spółkę rzeczywiście mogły być nieadekwatne z perspektywy działalności podatnika[51], natomiast organ podatkowy nie zastosował żadnej z rekomendowanych przez Wytyczne TP OECD metod ustalania cen transferowych, przez co nie zrealizował ciążącego na nim obowiązku dowodowego[52]. Brak przygotowania przez administrację adekwatnej analizy cen transferowych oraz studium rynkowej wyceny transakcji (benchmarku) doprowadził do tego, że sprawa została przekazana do ponownego rozpatrzenia sądowi niższej instancji. Orzeczenie stanowi zatem cenne przypomnienie, że w przypadku próby zanegowania uzgodnionych warunków pomiędzy podmiotami powiązanymi organ nie powinien bazować jedynie na intuicyjnym domniemaniu abuzywnego charakteru transakcji, a przedstawić wyczerpujący materiał dowodowy wskazujący na jej sztuczność bądź nierynkowość. W kontekście cen transferowych jest to szczególnie istotne, gdyż cały szkielet transakcji (forma prawna, warunki, zaangażowane podmioty) ustalany jest przez jednostki powiązane, a więc mogące wywierać istotny wpływ na całość struktury. Próby dalszej rekonstrukcji transakcji w duchu rynkowości opierać się muszą zatem na adekwatnych, wyczerpujących argumentach (np. wynikach analizy porównawczej przeprowadzonej przez organ).

Nie zawsze analiza porównawcza (benchmark) jest jednak możliwa do sporządzenia – główną przeszkodę stanowi zazwyczaj brak dostatecznie porównywalnych transakcji na rynku pomiędzy podmiotami niepowiązanymi. Jest to częste wyzwanie np. w transakcjach dotyczących własności intelektualnej (Intellectual Property – IP), które – nomen omen – są jednymi z najczęściej wykorzystywanych do erozji podstawy opodatkowania w wymiarze globalnym[53]. Przykład takiego stanu faktycznego opisuje wyrok portugalskiego Apelacyjnego Sądu Administracyjnego (Tribunal Central Administrativo Sul) z dnia 29 maja 2024 r., sygn. 1169/09.4BELRS[54]. Sprawa dotyczyła dwóch portugalskich spółek zależnych (F… Hipermercados, SA i P… Distribuição Alimentar, SA), które ponosiły opłaty licencyjne (royalties) na rzecz szwajcarskiej spółki siostry, wynikające z umów licencyjnych zawartych na okres co najmniej 30 lat. Znaki towarowe („F.” i „P.”) były formalnie przeniesione do spółki z siedzibą w Szwajcarii (J…), która następnie udzielała odpłatnej licencji ich poprzednim właścicielom.

Co jednak istotne – portugalskie spółki nadal ponosiły koszty związane z rozwijaniem i promocją marek oraz wszelkie ryzyka związane z ich użytkowaniem[55], mimo że nie były już formalnie właścicielami tych znaków. Tym samym, w ocenie portugalskiego organu podatkowego, kwota uzgodnionych opłat licencyjnych nie odpowiadała warunkom zasadniczo identycznym z warunkami, które byłyby normalnie uzgodnione, zaakceptowane i stosowane między niezależnymi podmiotami w porównywalnych operacjach gospodarczych[56].

W wyniku kontroli podatkowej dokonano korekty cen transferowych – do dochodu F… doliczono około 4,22 mln euro, a do P… około 5,38 mln euro[57]. Ponownie – per analogia do omawianego austriackiego orzeczenia w sprawie S GmbH – organ wskazał m.in. na brak kosztów związanych z zarządzaniem znakami towarowymi po stronie szwajcarskiego właściciela jako argument do doszacowania dochodu portugalskich spółek faktycznie (ekonomiczne) odpowiedzialnych za funkcje DEMPE (Development, Enhancement, Maintenance, Protection and Exploitation – rozwój, ulepszanie, konserwacja, ochrona i eksploatacja) dotyczące znaków („no costs relating to the management of the brands in question have been recorded in the accounts of the company of the group which acquired the brands”).

Sąd ostatecznie podtrzymał korektę dochodu dokonaną przez portugalską administrację skarbową – uznał, że opłaty licencyjne płacone przez portugalskie spółki do spółki szwajcarskiej nie odzwierciedlały warunków rynkowych. Zastosowanie metody podziału zysków (Profit Split Method – PSM), którą posłużyli się kontrolujący, zostało zaakceptowane jako właściwe narzędzie do ustalenia ceny rynkowej, biorąc pod uwagę charakter transferowanych znaków towarowych oraz brak porównywalnych transakcji na rynku.

I choć na wcześniejszych etapach sporu sądowego podatnik zarzucał takiemu rozstrzygnięciu szereg wad proceduralnych[58] (m.in. brak precyzyjnego rozróżnienia pomiędzy faktami uznanymi za udowodnione i nieudowodnione, selektywną ocenę materiału dowodowego, brak odniesienia się do argumentów i dowodów przedstawionych przez podatnika, w tym m.in. do opinii biegłych czy przedłożonych umów licencyjnych), to sąd apelacyjny ostatecznie orzekł, że ewentualne niedoskonałości uzasadnienia pierwotnej decyzji w sprawie korekty dochodów nie skutkują jej nieważnością, jeśli ogólna motywacja była możliwa do prześledzenia. Kluczowym elementem uzasadnienia była ocena, że formalny transfer znaków towarowych nie skutkował realnym przeniesieniem funkcji i ryzyk – skoro portugalskie spółki nadal ponosiły koszty i realizowały funkcje związane z rozwijaniem, utrzymywaniem i eksploatacją marek, to wynagrodzenie przekazywane podmiotowi nominalnie będącemu właścicielem aktywów nie odzwierciedlało warunków rynkowych. Co więcej, wprost podkreślono, że – niezależnie od istnienia powiązań – portugalskie organy podatkowe na mocy art. 38 pkt 1 lokalnego kodeksu podatkowego mogą zawsze zakwestionować istotność przeprowadzonych operacji oraz interes gospodarczy danej operacji i skorygować ją, jeśli stwierdzą uzasadnione przesłanki wskazujące, że deklaracje gospodarcze zawarte w umowach stanowiących takie operacje nie zawierają w rzeczywistości żadnej substancji ekonomicznej lub zawierają treść odmienną od formalnie zadeklarowanej, prawdopodobnie w celu uniknięcia lub zaniżenia podatku[59].

Wyrok ten wzmacnia linię orzeczniczą, zgodnie z którą istotą oceny rynkowego charakteru transakcji jest rzeczywisty rozkład funkcji, ryzyk i aktywów, a nie tylko formalna struktura prawna. W sytuacjach, w których funkcje DEMPE pozostają po stronie płatnika opłat licencyjnych, fiskus może zasadnie kwestionować wysokość tych opłat – niezależnie od umów formalnie zawartych między podmiotami powiązanymi.

Innym często badanym obszarem – oprócz transakcji kontrolowanych dotyczących własności niematerialnych – są wewnątrzgrupowe transakcje finansowe. Sytuację pełnego nieuznania struktury finansowania pomiędzy podmiotami powiązanymi omawia m.in. niedawny wyrok hiszpańskiego Sądu Najwyższego (Tribunal Supremo) z dnia 27 lutego 2025 r., sygn. STS 904/2025 – ECLI:ES:TS:2025:904. Należąca do międzynarodowej grupy hiszpańska spółka Nutreco España zaciągnęła finansowanie wewnątrzgrupowe (240 mln euro pożyczki od Nutreco Nederland B.V.), odliczając corocznie znaczne kwoty z tytułu odsetek jako koszty uzyskania przychodu[60]. Finansowanie służyło m.in. sfinansowaniu akwizycji producenta pasz dla zwierząt, znajdującego się w Kanadzie i Stanach Zjednoczonych (pośrednio, poprzez spółkę córkę Nutreco España zlokalizowaną w Holandii). Jednocześnie – pomimo znacznego poziomu długu – Nutreco España wykazywała dodatnie salda w wewnątrzgrupowym systemie zarządzania płynnością (cash-pooling).

Hiszpański organ podatkowy zakwestionował powyższą strukturę jako sztuczną i nieuzasadnioną ekonomicznie – nie z uwagi na sam element transgraniczny[61], a przede wszystkim ze względu na efektywne podwójne odliczenie kosztów odsetkowych[62]. Taką ocenę podtrzymał również krajowy Sąd Najwyższy, argumentując, iż „środek polegający na odmowie uznania wszystkich kosztów finansowych należy uznać za proporcjonalny, ponieważ, jak stwierdził TSUE[63], […] takie czysto sztuczne rozwiązanie musi zostać pominięte przez organy podatkowe przy obliczaniu należnego podatku dochodowego od osób prawnych. Odmowa odliczenia tylko części odsetek zapłaconych z tytułu wyżej wymienionej pożyczki pozwoliłaby podatnikowi uzyskać część lub nawet całość zamierzonej korzyści podatkowej w sposób abuzywny, co podważyłoby spójność badanego systemu”. Klauzula non-recogonition stanowi więc w tej sytuacji rodzaj filtra, który usuwać ma z rzeczywistości gospodarczej ustalenia, które nakierowane są wyłącznie na osiągnięcie korzyści podatkowych – w oderwaniu od racjonalności ekonomicznej i biznesowej[64].

Analiza finansowania podmiotów powiązanych stanowi obecnie jeden z istotnych aspektów kontroli cen transferowych[65]. Nie zawsze oczywiście dochodzi do zupełnego zakwestionowania modelu finansowania (przykład wyżej omawianego Nutreco España), natomiast częstsze zdają się doszacowania dochodu (straty) poprzez recharakteryzację (1) części długu na kapitał – szczególnie w sytuacji, gdy pomiot nie ma adekwatnej zdolności do obsługi zadłużenia (debt capacity) lub (2) samych warunków udzielonych pożyczek (dostosowanie oprocentowania). Praktyczny przykład tego drugiego środka odnaleźć można m.in. w orzeczeniu holenderskiego sądu apelacyjnego (Amsterdam Court of Appeal) z dnia 7 maja 2024 r., sygn. 22/358–22/361, ECLI:NL:GHAMS:2024:1920[66]. Holenderska spółka Real Estate Loan B.V. zaciągnęła od podmiotów powiązanych pożyczkę o oprocentowaniu 10%. Spółka odliczyła koszty odsetek jako koszty uzyskania przychodu. Organ podatkowy zakwestionował jednak odliczenie, argumentując, że podmiot niepowiązany nie zgodziłby się na takie warunki, gdyż koszt porównywalnego finansowania na rynku jest istotnie niższy (non-businesslike). Sąd potwierdził to stanowisko, akceptując wyliczoną przez administrację rynkową stopę oprocentowania przedmiotowej pożyczki (tj. 3,09% – wartość ustalona poprzez analizę porównywalnej ceny niekontrolowanej, przy założeniu gwarancji spłaty finansowania przez udziałowców – spółka Real Estate Loan B.V. z perspektywy standalone nie prezentowała wystarczającej wiarygodności kredytowej (ratingu), umożliwiającej niezależne uzyskiwanie finansowania na rynku). W konsekwencji koszty odsetkowe odpowiadające oprocentowaniu 3,09% zostały uznane za uzasadnione i kwalifikowalne do kosztów podatkowych, natomiast odsetki naliczone powyżej tej stopy (czyli różnica około 6,91%) zostały uznane za nienależne. Sąd potwierdził zatem zasadność korekty podstawy opodatkowania, eliminującej nadmierne koszty finansowe, które nie odpowiadały warunkom rynkowym.

7. Podsumowanie

Test substancji ekonomicznej, stosowany zarówno w ramach klauzuli rzeczywistego właściciela, jak i recharakteryzacji transakcji, stanowi istotne narzędzie w przeciwdziałaniu erozji podstawy opodatkowania oraz agresywnej optymalizacji podatkowej. Oba mechanizmy mają zbieżny cel – wykrywanie i neutralizowanie sztucznych struktur służących przerzucaniu zysków między jurysdykcjami podatkowymi – jednak różnią się zakresem oraz sposobem zastosowania. Klauzula rzeczywistego właściciela skupia się przede wszystkim na identyfikacji podmiotu faktycznie korzystającego z dochodów, odmawiając przyznania statusu beneficjenta jednostce, która nie prowadzi rzeczywistej działalności w kontekście praw do danej należności. Recharakteryzacja transakcji koncentruje się natomiast na weryfikacji zgodności formalnej konstrukcji prawnej z rzeczywistą ekonomiczną treścią transakcji pomiędzy podmiotami powiązanymi, umożliwiając właściwe (rynkowe) przypisanie skutków podatkowych.

Istotne jest jednak, aby nie postrzegać tych dwóch podejść jako automatycznie wymiennych czy zastępczych, lecz rozumieć je w świetle ich odmiennych celów i funkcji w systemie podatkowym. W szczególności w kontekście cen transferowych test substancji ma znacznie szerszy i bardziej złożony charakter niż w przypadku klauzuli BO. Na gruncie transfer pricing substancyjne desygnaty nie służą bowiem potwierdzeniu statusu rzeczywistego właściciela, lecz obejmują także ocenę zdolności podmiotu np. do ponoszenia ryzyk, absorpcji strat, realizacji pełnego profilu funkcjonalnego czy zarządzania finansowaniem. Przykładowo: podmiot o ograniczonym ryzyku może niewątpliwie posiadać wystarczającą substancję ekonomiczną, by spełniać kryteria klauzuli BO, jednak z punktu widzenia cen transferowych nie będzie to wystarczające dla uznania jego pozycji w zakresie pełnej funkcjonalności, ponoszenia strat podatkowych czy bardzo znaczących kosztów finansowania dłużnego. Większą złożoność koncepcji substancji na gruncie TP potwierdza też różnorodność mechanizmów interwencyjnych (od dostosowania poszczególnych parametrów transakcji aż po jej całkowite nieuwzględnienie), nie zaś – jak w przypadku BO – zero-jedynkowe przyznanie (bądź nie) statusu właściciela rzeczywistego.

Oba testy bazują na jakościowej ocenie faktycznej działalności gospodarczej, a nie wyłącznie na sztywnych kryteriach ilościowych, co najczęściej w praktyce wymaga starannej i szczegółowej analizy danego stanu faktycznego[67]. Ta elastyczność umożliwia organom podatkowym skuteczne zwalczanie sztucznych schematów optymalizacyjnych, ale – jak wykazała analiza przywołanych wyroków – jednocześnie stawia wysokie wymagania w zakresie przedstawianej dokumentacji i argumentacji.

Podsumowując, test substancji ekonomicznej jest istotnym instrumentem współczesnej polityki podatkowej, umożliwiającym identyfikację i eliminację struktur pozbawionych rzeczywistej podstawy ekonomicznej. Zrozumienie i uwzględnienie różnic celów pomiędzy klauzulą BO a wymogami kreowanymi przez inne konteksty podatkowe – na przykład ceny transferowe – jest jednak niezbędne do prawidłowego stosowania tych mechanizmów oraz do zrównoważenia skuteczności przeciwdziałania nadużyciom podatkowym z ochroną praw podatników.

Autorzy

* Jakub Jankowski

* Katarzyna Smoleń

Bibliografia

Athanasiou A., Definition of BEPS Fundamental Economic Attributes Criticized, „Tax Notes International” 2015, vol. 77.

Deloitte, Kontrole cen transferowych w 2024 r. Statystyki, orzecznictwo i interpretacje, Warszawa 2025, https://www.deloitte.com/pl/pl/services/tax/research/raport-kontrole-cen-transferowych.html (dostęp: 3.11.2025).

Ganbay M.S., Janssen J.J.M., What Should Be the Scope of the Beneficial Owner Concept, „Intertax” 2020, vol. 48(12), https://doi.org/10.54648/TAXI2020111

Jain S., Effectiveness of the Beneficial Ownership Test in Conduit Company Cases, Wellington 2013, https://www.ibfd.org/sites/default/files/2021-06/14_002_effectiveness_beneficial_ownership_final_web.pdf (dostęp: 3.11.2025).

Majdowski F., Sola scriptura czy w drodze wykładni – zasada rynkowości jako quasi-ogólna klauzula przeciwko unikaniu opodatkowania? cz. 1, „Przegląd Podatkowy” 2018, nr 7.

Majdowski F., Sola scriptura czy w drodze wykładni – zasada rynkowości jako quasi-ogólna klauzula przeciwko unikaniu opodatkowania? cz. 2, „Przegląd Podatkowy” 2018, nr 8.

OECD, BEPS Action 3: Designing Effective Controlled Foreign Company Rules, Paris 2015.

OECD, Double Taxation Conventions and the Use of Conduit Companies, Paris 1986.

OECD, International Harmful Tax Competition an Emerging Global Issue, Paris 1998.

OECD, OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022, Paris 2022, https://doi.org/10.1787/0e655865-en

Pankiv M., Contemporary Application of the Arm’s Length Principle in Transfer Pricing, Amsterdam 2017.

Wardzyński A., The 2014 Update to the OECD Commentary: A Targeted Hybrid Approach to Beneficial Ownership, „Intertax” 2015, vol. 43(2), https://doi.org/10.54648/TAXI2015015

Przypisy

- 1 W tłumaczeniach UPO na język polski równorzędnie stosowane bywa również pojęcie „osoby uprawnionej do odsetek” – np. UPO między Rzecząpospolitą Polską a Republiką Estońską.

- 2 Tekst jedn. Dz.U. z 2025 r., poz. 278 ze zm. – dalej: u.p.d.o.p.

- 3 A także ogółem w zapisach Komentarza do Modelowej Konwencji OECD w zakresie art. 10–12.

- 4 Na przykład pkt 1.46 oraz pkt 1.139 Wytycznych OECD w sprawie Cen Transferowych dla Przedsiębiorstw Wielonarodowych oraz Administracji Podatkowych – OECD, OECD Transfer Pricing Guidelines for Multinational Enterprises and Tax Administrations 2022, Paris 2022, https://doi.org/10.1787/0e655865-en

- 5 Wyroki Trybunału z dnia 26 lutego 2019 r. w sprawach połączonych C-116/16 i C-117/16 (T Danmark i Y Denmark Aps v. Skatteministeriet) oraz C 115/16, C 118/16, C 119/16 i C 299/16 (N Luxembourg 1, X Denmark, C Denmark I, Z Denmark v. Skatteministeriet), opublikowane w oficjalnej bazie aktów prawnych Unii Europejskiej EUR-Lex – https://eur-lex.europa.eu/collection/eu-law/eu-case-law.html (dostęp: 19.10.2025).

- 6 Rozporządzenie Ministra Finansów z dnia 21 grudnia 2018 r. w sprawie dokumentacji cen transferowych w zakresie podatku dochodowego od osób prawnych (Dz.U. z 2023 r., poz. 1783).

- 7 Wyrok WSA w Lublinie z dnia 4 października 2024 r., sygn. I SA/Lu 87/24, opublikowany w Centralnej Bazie Orzeczeń Sądów Administracyjnych – dalej: CBOSA – https://orzeczenia.nsa.gov.pl/cbo/query (dostęp: 19.10.2025), orzeczenie nieprawomocne.

- 8 Komentarz do Konwencji Modelowej OECD z 1977 r., art. 1 pkt 8: „[…] impact of such manoeuvres as they make it possible, through the creation of usually artificial legal constructions, to benefit both from the tax advantages available under certain domestic laws and the reliefs from tax provided for in double taxation conventions”. Dalej w art. 1 pkt 9 wskazano jako przykład takich struktur: „This would be the case, for example, if a person (whether or not a resident of a Contracting State), acted through a legal entity created in a State essentially to obtain treaty benefits which would not be available directly to such person”. W art. 1 pkt 10 wyraźnie zaś wskazano, iż: „Some of these situations are dealt with in the Convention, e.g. by the introduction of the concept of ‘beneficial owner’ (in Articles 10, 11 and 12) […]”.

- 9 OECD, Double Taxation Conventions and the Use of Conduit Companies, Paris 1986.

- 10 Ibidem.

- 11 Komentarz do Konwencji Modelowej OECD z 2003 r., art. 10 pkt 12, art. 11 pkt 8, art. 12 pkt 4.

- 12 Ibidem, art. 10 pkt 12.1, art. 11 pkt 8.1, art. 12 pkt 4.1.

- 13 „[…] the direct recipient of the dividend is not the “beneficial owner” because that recipient’s right to use and enjoy the dividend is constrained by a contractual or legal obligation to pass on the payment received to another person” – Komentarz do Konwencji Modelowej OECD z 2014 r., art. 10 pkt 12.4, art. 11 pkt 10.2, art. 12 pkt 4.3.

- 14 „Such an obligation will normally derive from relevant legal documents but may also be found to exist on the basis of facts and circumstances showing that, in substance, the recipient clearly does not have the right to use and enjoy the dividend unconstrained by a contractual or legal obligation to pass on the payment received to another person” – ibidem, art. 10 pkt 12.4, art. 11 pkt 10.2, art. 12 pkt 4.3.

- 15 Ibidem, art. 10 pkt 12.4, art. 11 pkt 10.2, art. 12 pkt 4.3.

- 16 M.S. Ganbay, J.J.M. Janssen, What Should Be the Scope of the Beneficial Owner Concept, „Intertax” 2020, vol. 48(12), s. 1090, https://doi.org/10.54648/TAXI2020111

- 17 „[…] would not include contractual or legal obligations that are not dependent on the receipt of the payment by the direct recipient such as an obligation that is not dependent on the receipt of the payment and which the direct recipient has as a debtor or as a party to financial transactions” – Komentarz do Konwencji Modelowej OECD z 2014 r., art. 10 pkt 12.4, art. 11 pkt 10.2, art. 12 pkt 4.3.

- 18 A. Wardzyński, The 2014 Update to the OECD Commentary: A Targeted Hybrid Approach to Beneficial Ownership, „Intertax” 2015, vol. 43(2), s. 190, https://doi.org/10.54648/TAXI2015015

- 19 Canada v. Prévost Car Inc., 2009 DTC 5721, 2009 FCA 57. Orzeczenie dostępne w serwisie Canadian tax interpretations – https://taxinterpretations.com/content/355843 (dostęp: 19.10.2025).

- 20 Ibidem, pkt 100.

- 21 Spółki pozbawione funkcji ekonomicznej i założone w rajach podatkowych mogą być pozbawione korzyści traktatowych, ponieważ nie są uznawane za rzeczywistych właścicieli danej należności – zob. Raport Komitetu OECD do Spraw Podatkowych – OECD, International Harmful Tax Competition an Emerging Global Issue, Paris 1998, pkt 119.

- 22 S. Jain, Effectiveness of the Beneficial Ownership Test in Conduit Company Cases, Wellington 2013, s. 133, https://www.ibfd.org/sites/default/files/2021-06/14_002_effectiveness_beneficial_ownership_final_web.pdf (dostęp: 3.11.2025).

- 23 OECD, BEPS Action 3: Designing Effective Controlled Foreign Company Rules, Paris 2015, pkt 81, s. 47.

- 24 Ibidem, pkt 85, s. 48.

- 25 Dz.U. L 157 z dnia 26 czerwca 2003 r.

- 26 Wyrok TSUE z dnia 26 lutego 2019 r., sprawa C-115/16, pkt 88.

- 27 Ibidem, pkt 89.

- 28 Ibidem, pkt 91.

- 29 Wyrok TSUE z dnia 26 lutego 2019 r., sprawa C-116/16, pkt 101 oraz sprawa C-115/16, pkt 128.

- 30 Wyrok TSUE z dnia 26 lutego 2019 r., sprawa C-116/16, pkt 103 oraz sprawa C-115/16, pkt 130.

- 31 Wyrok TSUE z dnia 26 lutego 2019 r., sprawa C-116/16, pkt 104 oraz sprawa C-115/16, pkt 131.

- 32 Wyrok TSUE z dnia 26 lutego 2019 r., sprawa C-116/16, pkt 105 oraz sprawa C-115/16, pkt 132.

- 33 Wyrok TSUE z dnia 26 lutego 2019 r., sprawa C-116/16, pkt 104 oraz sprawa C-115/16, pkt 131.

- 34 Dalej: Wytyczne TP OECD.

- 35 Ibidem, pkt 1.139.

- 36 Najpowszechniejsze przykłady praktyczne to np. zmiana oprocentowania pożyczki wewnątrzgrupowej, dostosowanie docelowej marży zwrotu podmiotu rutynowego itp. Są one omawiane w dalszej części tekstu przy okazji analizy orzecznictwa w zakresie recharakteryzacji oraz non-recognition.

- 37 Analogiczne zapisy znajdują się również w rozdziale 4b ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych (Dz.U. z 2025 r., poz. 163) w stosunku do podmiotów powiązanych będących podatnikami podatku dochodowego od osób fizycznych.

- 38 „Jeżeli w wyniku powiązań zostaną ustalone lub narzucone warunki różniące się od warunków, które ustaliłyby między sobą niezależne podmioty, i w wyniku tego podatnik nie wykazuje dochodów albo wykazuje dochody niższe od tych, jakich należałoby oczekiwać, gdyby wymienione powiązania nie istniały, dochody danego podatnika oraz należny podatek określa się bez uwzględnienia warunków wynikających z tych powiązań”.

- 39 F. Majdowski, Sola scriptura czy w drodze wykładni – zasada rynkowości jako quasi-ogólna klauzula przeciwko unikaniu opodatkowania? cz. 2, „Przegląd Podatkowy” 2018, nr 8, s. 35.

- 40 Polskie sądy administracyjne prezentowały niekiedy rozbieżne stanowiska. Niektóre (np. wyrok WSA w Gdańsku z dnia 7 maja 2019 r., sygn. I SA/Gd 474/19) potwierdzały legalność stosowania recharakteryzacji przed 1 stycznia 2019 r., natomiast inne (por. np. wyrok WSA w Gliwicach z dnia 30 czerwca 2021 r., sygn. I SA/Gl 1649/20) konkludowały, iż instrument ten nie był dozwolony przez ówcześnie obowiązujące regulacje. Z kolei Naczelny Sąd Administracyjny (NSA) w czerwcu 2022 r. (sygn. wyroku II FSK 2508/19) zakwestionował nadmierne stosowanie recharakteryzacji przed zmianą prawa: według NSA dotychczasowy art. 11 u.p.d.o.p. dawał tylko możliwość przeprowadzenia korekty cen (tzw. doszacowania), nie zaś całościowej reklasyfikacji/pominięcia transakcji. Wszystkie wyżej wymieniane orzeczenia dostępne są w serwisie internetowym CBOSA.

- 41 France vs IKEA, 8 lutego 2022, Sąd Apelacyjny w Wersalu, No 19VE03571. Orzeczenie dostępne w serwisie TP Cases – https://tpcases.com/france-vs-ikea-february-2022-caa-of-versailles-no-19ve03571/ (dostęp: 19.10.2025).

- 42 France vs IKEA, 8 lutego 2022, Sąd Apelacyjny w Wersalu, No 19VE03571, pkt 9.

- 43 Austria vs S GmbH, 27 listopada 2020, Verwaltungsgerichtshof, Case No Ra 2019/15/0162-3. Orzeczenie dostępne w serwisie TP Guidelines – https://tpguidelines.com/austria-vs-s-gmbh-november-2020-verwaltungsgerichtshof-case-no-ra-2019-15-0162-3/ (dostęp: 19.10.2025).

- 44 Austria vs S GmbH, 27th November 2020, Verwaltungsgerichtshof, Case No Ra 2019/15/0162-3, pkt 24.

- 45 Naczelny Sąd Administracyjny, 19 listopada 2023 r., II FSK 27/23. Orzeczenie dostępne w serwisie CBOSA.

- 46 Udział w zyskach spółek zależnych należności w kwotach rzędu kilku milionów euro a posiadanie opłaconego kapitału własnego w wysokości 18 000 euro.

- 47 Jedynie wydatki na zakup usług doradczych w wysokości 33 000 euro rocznie.

- 48 Zamortyzowany majątek trwały o wartości 1000 euro i wynajem biura za czynsz w kwocie 2000 euro w skali roku.

- 49 Rażąca dysproporcja pomiędzy przychodami uzyskanymi od spółek zależnych w 2020 r. z tytułu dywidend (w wysokości 5 500 000 euro) a przychodami z działalności operacyjnej, które wyniosły 146 000 euro.

- 50 Dostępne pod linkiem https://www.misterlex.it/cassazione-civile/2022/1374/ (dostęp: 19.10.2025).

- 51 „[…] without the fictitious interposition of the Dutch parent company, the appellant would have had direct relations with the manufacturing undertakings […] and therefore […] the relevant negative income components would not have been deductible […]” – fragment wyroku nr 1374/2022.

- 52 „[…] none of the methods advocated on the basis of the OECD Guidelines and the Circular of the tax authorities No 32/9/2267 of 1980 has been applied in the present case, with a consequent breach of the rules governing the distribution of the burden of proof” – fragment wyroku nr 1374/2022.

- 53 F. Majdowski, Sola scriptura czy w drodze wykładni – zasada rynkowości jako quasi-ogólna klauzula przeciwko unikaniu opodatkowania? cz. 1, „Przegląd Podatkowy” 2018, nr 7, s. 36.

- 54 Dostępne pod linkiem https://tpcases.com/portugal-vs-j-g-retalho-sgps-s-a-may-2024-tribunal-central-administrativo-sul-case-1169-09-4belrs/ (dostęp: 19.10.2025).

- 55 „[…] continuing to deduct from their income, costs directly related to the management, promotion and development of the brands they transferred, as well as holding all the risks inherent to them” – fragment wyroku 1169/09.4BELRS.

- 56 „Given that F... and P... have transferred their brands, through an operation that could not be carried out between independent entities, and that they continue to bear the costs associated with managing and developing them, as well as all the risks inherent to them, while additionally bearing a royalty for the use of an asset that in practice remains theirs, we proceed […]” – fragment wyroku 1169/09.4BELRS.

- 57 „[…] a positive adjustment is made to the taxable profit of the controlled company F... in the amount of €4,219,631.00 and a positive adjustment to the taxable profit of the controlled company P... in the amount of €5,383,761.00 […]” – fragment wyroku 1169/09.4BELRS.

- 58 Więcej we wcześniejszym orzeczeniu w tym sporze: wyroku portugalskiego Apelacyjnego Sądu Administracyjnego (Tribunal Central Administrativo Sul) z dnia 16 lutego 2023 r., sygn. 657/07.1 BELS. Orzeczenia dostępne m.in. w serwisie TP Cases – https://tpcases.com/wp-content/uploads/Spain-STS-904-2025-ENG.htm (dostęp: 19.10.2025).

- 59 „In fact, regardless of the existence of special relationships, the tax authorities can always question the materiality of the operations carried out and the business interest of the operation carried out and correct it, if it finds well-founded indications that either the business declarations contained in the contracts that constitute such operations do not actually contain any economic substance, or that they contain a reality that is different from what was declared, possibly for evasive or elusive purposes (art. 38, no. 1 of the Tax Code)” – fragment wyroku 1169/09.4BELRS.

- 60 Około 30 mln euro za lata 2011–2013.

- 61 „[…] the artificiality of the operation is constituted by the pursuit exclusively of a tax advantage, and not by the presence of a cross-border element” – fragment wyroku STS 904/2025 – ECLI:ES:TS:2025:904.

- 62 „In short, the Nutreco Group, with the operation designed in terms of how to channel the funds, has achieved a double deduction of the same financial expenses: in Spain and in the countries that finally made the acquisition from the Maple Group, Canada and the USA” – fragment wyroku STS 904/2025 – ECLI:ES:TS:2025:904.

- 63 Hiszpański sąd odnosi się do wyroku TSUE C-585/22 z dnia 4 października 2024 r., który dotyczy również całościowej odmowy uznania finansowania wewnątrzgrupowego.

- 64 Choć w doktrynie pojawiają się również głosy krytyczne względem wykorzystywania klauzuli non-recognition w duchu zwalczania unikania opodatkowania, por. np. M. Pankiv, Contemporary Application of the Arm’s Length Principle in Transfer Pricing, Amsterdam 2017, s. 114.

- 65 Deloitte, Kontrole cen transferowych w 2024 r. Statystyki, orzecznictwo i interpretacje, Warszawa 2025, https://www.deloitte.com/pl/pl/services/tax/research/raport-kontrole-cen-transferowych.html (dostęp: 3.11.2025).

- 66 Orzeczenie dostępne m.in. w serwisie TP Cases – https://tpcases.com/netherlands-vs-real-estate-loan-b-v-may-2024-court-of-appeal-case-no-22-358-to-22-361-eclinlghams20241920/ (dostęp: 19.10.2025).

- 67 I choć OECD próbowała unifikować koncepcję mierzalnych atrybutów gospodarczych, próby te zostały w większości ocenione negatywnie jako niepraktyczne i zbyt radykalne w świetle różnorodności konfiguracji gospodarczych, por. np. A. Athanasiou, Definition of BEPS Fundamental Economic Attributes Criticized, „Tax Notes International” 2015, vol. 77, s. 678.