Christopher Bullock w sztuce Szewc z Preston, której pierwsze wystawienie miało miejsce w 1716 r., zawarł refleksję, że nie można być pewnym niczego innego poza śmiercią i podatkami[1]. Fraza ta stała się bardziej popularna dzięki listowi napisanemu w 1789 r. przez Benjamina Franklina do Jeana-Baptiste’a Le Roya. Śmierć i podatki nigdzie nie zbliżają się do siebie bardziej niż w podatku od spadków, gdy dochodzi do opodatkowania nabycia przez osobę fizyczną własności rzeczy lub praw majątkowych tytułem dziedziczenia. Granice poszczególnych jurysdykcji prawno-podatkowych nie są w stanie zatrzymać śmierci, jak się niezmiernie często okazuje – nie mogą również zatrzymać podatków. W przypadku gdy w jednym państwie umiera spadkodawca, a spadkobierca przebywa na stałe w innym państwie, skutki takiego zdarzenia mogą wystąpić w jedynym z tych państw, w obu, a także w zupełnie innym kraju. Może nawet dojść do potrójnego podlegania opodatkowaniu[2]. Jest tak, ponieważ opodatkowanie transgranicznego nabycia spadku odbywa się na podstawie tzw. łączników, tj. powiązań podatnika z danym państwem (które to powiązania wynikają z przyjętych we właściwych ustawodawstwach zasad), takich jak:

Trzeba pamiętać, iż niektóre państwa stosują więcej niż jeden z przedstawionych łączników jurysdykcyjnych, ponadto istnieją państwa, które w przypadku dziedziczenia nie stosują ich w ogóle, gdyż nie obowiązują na ich terytoriach podatki spadkowe, czy też dokładniej w ogóle nie opodatkowują nabycia w drodze dziedziczenia przez osoby fizyczne. W tym kontekście warto zwrócić uwagę na rozwiązania Kanady, Australii czy Indii.

Główny cel badania przedstawionego w niniejszym artykule stanowiła próba potwierdzenia tezy, iż w pewnych sytuacjach transgraniczne nabycie spadku będzie stanowić zdarzenie podlegające opodatkowaniu podatkiem dochodowym od osób fizycznych, a nie podatkiem od spadków i darowizn. Poboczne cele badania to: podjęcie próby określenia, co oznacza pojęcie „miejsce stałego pobytu” oraz zweryfikowanie, jak precyzyjnie wyznaczono granice wyłączenia stosowania podatku dochodowego od osób fizycznych do przychodów podlegających przepisom o podatku od spadków i darowizn.

Polskiemu podatkowi od spadków i darowizn podlega co do zasady nabycie przez osoby fizyczne własności rzeczy znajdujących się na terytorium Rzeczypospolitej Polskiej (dalej: RP) lub praw majątkowych wykonywanych na terytorium RP, ale zakres terytorialny nie jest bezwzględnie ograniczony do majątku położonego na terytorium kraju. Zakres polskiej jurysdykcji podatkowej zmieniał się wielokrotnie na przestrzeni ostatniego stulecia.

Od momentu odzyskania niepodległości do 1920 r. na ziemiach polskich obowiązywały przepisy podatkowe dotyczące opodatkowania nabycia spadków wprowadzone przez zaborców. Konieczna unifikacja w zakresie opodatkowania spadkobrania była procesem długotrwałym, który rozpoczął się na dobre 7 lipca 1920 r. Wówczas obowiązywać zaczęła ustawa z dnia 29 maja 1920 r. o zmianie przepisów o opodatkowaniu spadków i darowizn[4]. W art. 14 tej ustawy zapisano, że wartość majątku nieruchomego i ruchomego znajdującego się za granicą „wlicza się do podstawy wymiaru, jeżeli spadkodawca lub darujący był w dniu otwarcia spadku lub zdziałania darowizny obywatelem Państwa Polskiego. Jeżeli był cudzoziemcem, to majątek, znajdujący się za granicą, nie podlega opodatkowaniu”. Od tej zasady, wyłączającej w wielu sytuacjach opodatkowanie w Polsce, ustawodawca odszedł już w 1923 r., zmieniając drugie zdanie art. 14 w następujący sposób: „Jeśli był cudzoziemcem, to majątek, znajdujący się za granicą, podlega opodatkowaniu tylko wówczas, gdy nabywca jest obywatelem Państwa Polskiego”[5]. W powojennym dekrecie z dnia 3 lutego 1947 r. o podatku od nabycia praw majątkowych[6] stwierdzono, że nie podlega opodatkowaniu odpłatne nabycie praw majątkowych do rzeczy położonych za granicą oraz praw majątkowych podlegających wykonaniu za granicą, chyba że nabywca jest obywatelem polskim, mającym miejsce zamieszkania w kraju i nabycie odbywa się w kraju. Warto podkreślić, że warunek posiadania obywatelstwa musiał być połączony z posiadaniem miejsca zamieszkania w kraju oraz z tożsamym terytorialnie miejscem nabycia. W art. 2 nieobowiązującej już ustawy z dnia 19 grudnia 1975 r. o podatku od spadków i darowizn[7] wskazano zdecydowanie szerszy zakres opodatkowania krajowym podatkiem, ów przepis stanowił bowiem, że „[n]abycie własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą podlega podatkowi, jeżeli w chwili otwarcia spadku lub zawarcia umowy darowizny nabywca był obywatelem polskim lub miał miejsce zamieszkania w Polsce […]”.

W obecnie obowiązującej ustawie z dnia 28 lipca 1983 r. o podatku od spadków i darowizn[8] prawodawca utrzymał łącznik odnoszący się do obywatelstwa, ale odszedł od łącznika alternatywnego, tj. powiązania z krajową jurysdykcją poprzez miejsce zamieszkania spadkobiercy, a zdecydował się na łącznik w postaci miejsca stałego pobytu nabywcy. W art. 2 u.p.s.d. ustanowiono zasadę (zwaną niekiedy zasadą powszechności terytorialnej), że nabycie własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą podlega podatkowi, jeżeli w chwili otwarcia spadku lub zawarcia umowy darowizny nabywca:

Wystarczy zatem spełniać jeden z powyższych warunków, by nabycie własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą podlegało podatkowi w kraju. Podkreślić należy, iż warunek miejsca stałego pobytu może dotyczyć wyłącznie osób, które nie są obywatelami polskimi.

W ustawie o podatku od spadków i darowizn nie zamieszczono definicji obywatelstwa, brak też bezpośredniego odesłania do ustawy z dnia 2 kwietnia 2009 r. o obywatelstwie polskim[9], ale również i w tej ustawie definicji tego terminu nie znajdziemy. Można w pewnym zakresie posiłkować się art. 2 ust. 1 lit. d rozporządzenia (WE) nr 862/2007, zgodnie z którym „obywatelstwo” oznacza szczególną więź prawną pomiędzy osobą a jej państwem, nabytą poprzez urodzenie lub naturalizację, niezależnie od tego, czy odbywa się ona poprzez deklarację, wybór, małżeństwo, czy w inny sposób zgodny z prawem krajowym[10]. Słusznie jednak wskazuje się w doktrynie, że „definicja ta nie ma charakteru ogólnego, gdyż jej stosowanie ograniczone jest do celów rozporządzenia […] nie może być uznana za definicję obywatelstwa stanowiącą punkt odniesienia dla rozważań dotyczących instytucji obywatelstwa”[11]. Jednak w polskim porządku prawnym nie ma ogólnej (ponadgałęziowej) definicji pojęcia obywatelstwa – jak się wydaje, podobnie jest w wielu innych państwach. Pojęcie to raczej rozumiemy intuicyjnie niż definicyjnie. Jak wskazuje Jacek Jagielski: „Obywatelstwo, stanowiąc przedmiot regulacji prawnych i będąc w konsekwencji instytucją prawną, nie jest na ogół – jako pojęcie prawne – normatywnie definiowane”[12]. Mimo powyższych zastrzeżeń, tak jak i mimo braku bezpośredniego odesłania do ustawy o podatku od spadków i darowizn, trzeba jednak przyjąć, iż wszelkie kwestie dotyczące obywatelstwa należy w pierwszej kolejności rozważać właśnie w kontekście przepisów ustawy o obywatelstwie polskim.

Z przepisów ustawy o obywatelstwie polskim wynika, że obywatelami polskimi są osoby, które mają obywatelstwo polskie, a także iż obywatel polski mający równocześnie obywatelstwo innego państwa, ma wobec RP takie same prawa i obowiązki jak osoba mająca wyłącznie obywatelstwo polskie. Innymi słowy, samo posiadanie obywatelstwa polskiego (nawet gdy równocześnie posiada się inne obywatelstwa) przez nabywającego w drodze dziedziczenia implikuje objęcie zdarzenia zakresem przedmiotowym ustawy o podatku od spadków i darowizn, niezależnie od tego, w jakim miejscu globu ziściły się przesłanki zdarzenia z katalogu zawartego w art. 1 u.p.s.d.

Ponadto, co może okazać się istotne w kontekście ewentualnych argumentów przeciwko podwójnemu opodatkowaniu spadków transgranicznych, obywatel polski nie może wobec władz RP powoływać się ze skutkiem prawnym na posiadanie równocześnie obywatelstwa innego państwa i na wynikające z niego prawa i obowiązki. Trzeba jednak pamiętać, iż w świetle art. 2 u.p.s.d. osoba, która nie ma stałego miejsca zamieszkania w Polsce, a posiada polskie obywatelstwo, może uniknąć konieczności opodatkowania nabycia w drodze dziedziczenia własności rzeczy znajdujących się za granicą lub praw majątkowych wykonywanych za granicą, jeśli zawczasu skutecznie zrzeknie się obywatelstwa i w chwili otwarcia spadku nie będzie posiadać obywatelstwa polskiego. Jednakże zgodnie z art. 56 u.o.p. obywatel polski, który zrzeka się obywatelstwa polskiego, traci je dopiero po uzyskaniu zgody Prezydenta Rzeczypospolitej Polskiej (wydawanej w formie postanowienia na wniosek zainteresowanego) na zrzeczenie się obywatelstwa polskiego[13].

Obowiązujące na terytorium naszego kraju regulacje, ale również regulacje większości wysoko rozwiniętych państw na świecie, odnoszące się do spadków transgranicznych, prowadzą do podwójnego opodatkowania dziedziczenia. Problem ten jest powszechnie znany, jego znaczenie wydaje się jednak marginalizowane. Sekretarz stanu w Ministerstwie Finansów Artur Soboń, odpowiadając na pismo Rzecznika Praw Obywatelskich (z dnia 27 marca 2023 r.), zauważa, iż „[…] państwa członkowskie mogą swobodnie kształtować przepisy krajowe w tym zakresie. Przepisy te nie mogą jednak dyskryminować ze względu na obywatelstwo oraz ograniczać swobody przepływu kapitału, które to wytyczne realizowane są przez zasady opodatkowania ujęte w polskich przepisach”[14]. Z przywołanego pisma wynika, że „[…] kwestia podwójnego opodatkowania w Polsce ma charakter marginalny”, czyli podwójne opodatkowanie nabycia spadku nie jest złe, ponieważ inne państwa również tak postępują, a zalecenia Komisji Europejskiej dotyczące zapobiegania podwójnemu opodatkowaniu spadków nie mają charakteru wiążącego. Prawdopodobnie perspektywa spadkobierców jest nieco inna.

Potencjalny spadkodawca niewiele może zrobić, by poprawić sytuację podatkową spadkobiercy[15]. Rozporządzenie Parlamentu Europejskiego i Rady (UE) nr 650/2012 z dnia 4 lipca 2012 r. w sprawie jurysdykcji, prawa właściwego, uznawania i wykonywania orzeczeń, przyjmowania i wykonywania dokumentów urzędowych dotyczących dziedziczenia oraz w sprawie ustanowienia europejskiego poświadczenia spadkowego[16] ma na celu umożliwienie obywatelom ułożenia zawczasu ich spraw spadkowych poprzez dokonanie wyboru prawa właściwego dla dziedziczenia po nich. Wybór ten jest jednak, zgodnie z treścią rozporządzenia, ograniczony jedynie do prawa państwa obywatelstwa spadkodawcy, prawdopodobnie, aby zapewnić związek między zmarłym a wybranym prawem i uniknąć sytuacji, w której prawo zostaje wybrane w celu udaremnienia uzasadnionych oczekiwań osób uprawnionych do udziału obowiązkowego. Jednak przede wszystkim art. 1 ust. 1 rozporządzenia 650/2012 stanowi wprost, iż rozporządzenia nie stosuje się do spraw podatkowych, celnych ani administracyjnych, wobec tego możliwości, jakie daje rozporządzenie, nie wpływają bezpośrednio na zakres opodatkowania określany według zasad zawartych w art. 2 u.p.s.d. Dodać również należy, że na mocy ustawy z dnia 4 lutego 2011 r. – Prawo prywatne międzynarodowe[17] obywatel polski podlega prawu polskiemu, chociażby prawo innego państwa uznawało go za obywatela tego państwa. Regulacja ta ma służyć ustaleniu właściwości prawa dla stosunków z zakresu prawa prywatnego związanych z więcej niż jednym państwem.

Odejście przez przepisy ustawy o podatku od spadków i darowizn od łącznika jurysdykcyjnego opartego na miejscu zamieszkania na rzecz „miejsca stałego pobytu”, po kilkudziesięcioletnim okresie odwoływania się przez ustawodawcę właśnie do miejsca zamieszkania, nie wydaje się tylko przypadkiem. Trzeba założyć, że ustawodawca, posługując się pojęciem „miejsce stałego pobytu”, celowo różnicuje sposób budowania łącznika jurysdykcyjnego na gruncie podatku od spadków i darowizn i podatku dochodowego od osób fizycznych, gdzie o opodatkowaniu decyduje zasadniczo miejsce zamieszkania, a nie miejsce stałego pobytu. Można uznać, że nie pozostawiono tu miejsca na konstruowanie wzorca personalnego łącznika jurysdykcyjnego w obu podatkach na podstawie tych samych przesłanek[18]. Niemniej zdania w tym zakresie są podzielone.

Analiza wypełniania przesłanek pozwalających uznać, że podatnik ma miejsce stałego pobytu na terenie RP w świetle postanowień art. 2 u.p.s.d., jak zauważa Krzysztof J. Musiał, musi być rozpoznawana co najmniej w trzech odrębnych kategoriach stanów faktycznych, dla:

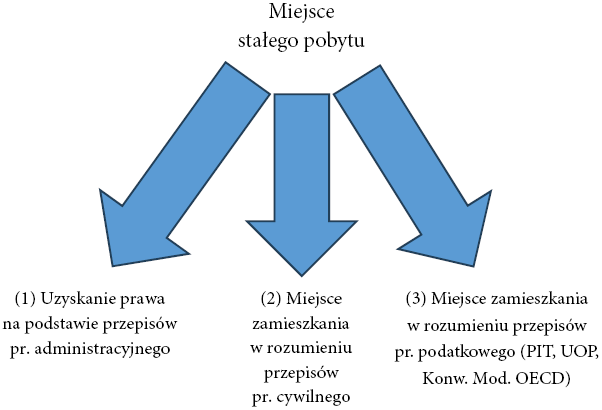

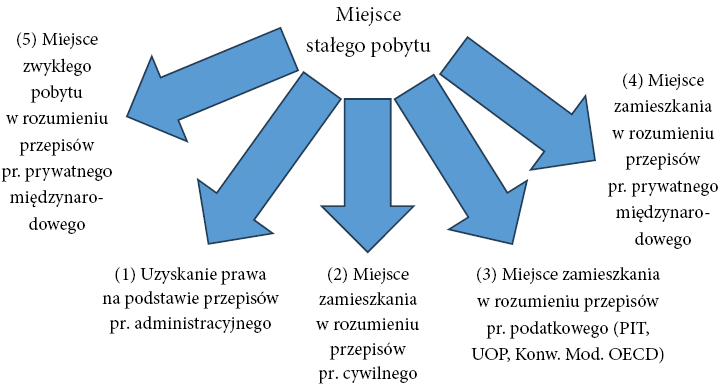

Poszczególne przypadki muszą więc być rozpatrywane głównie na podstawie Traktatu o funkcjonowaniu Unii Europejskiej[20], ustawy z dnia 14 lipca 2006 r. o wjeździe na terytorium Rzeczypospolitej Polskiej, pobycie oraz wyjeździe z tego terytorium obywateli państw członkowskich Unii Europejskiej i członków ich rodzin[21] oraz ustawy z dnia 24 września 2010 r. o ewidencji ludności[22] i ustawy z dnia 12 grudnia 2013 r. o cudzoziemcach[23]. Aby takiej analizy w ogóle dokonać, trzeba sobie odpowiedzieć na elementarne pytanie, a mianowicie: „czy określenie »miejsce stałego pobytu« użyte w art. 2 u.p.s.d. oznacza miejsce, o którym mowa w przepisach prawa administracyjnego, cywilnego czy podatkowego?”. Dominik Mączyński podczas konferencji „Opodatkowanie świadczeń i czynności nieodpłatnych”, która odbyła się w Poznaniu w dniach 16–17 listopada 2023 r., zauważył, iż w doktrynie pojęcie „miejsce stałego pobytu” (użyte przez ustawodawcę w art. 2 u.p.s.d.) bywa rozumiane na trzy różne, konkurencyjne względem siebie sposoby[24].

Analiza piśmiennictwa pozwala dodać do powyższego schematu czwartą i piątą alternatywę, tj. możliwość rozumienia zwrotu „miejsce stałego pobytu” zgodnie z treścią, jaką nadaje się pojęciom „miejsce zamieszkania” i „miejsce zwykłego pobytu” w prawie prywatnym międzynarodowym.

Zgodnie z pierwszą teorią zaprezentowaną na rysunku 1 pojęcie „miejsce stałego pobytu”, czyli pojęcie niezdefiniowane w samej ustawie o podatku od spadków i darowizn, należy rozumieć zgodnie z przepisami prawa administracyjnego. Wbrew pozorom stanowisko to nie prowadzi do oczywistych wniosków, gdyż w praktyce dominuje pogląd, który wymaga również (poza wypełnianiem przesłanek związanych z pobytem) dochowania obowiązków wynikających z odpowiednich procedur. Pobytem stałym w myśl art. 25 u.o.e.l. jest zamieszkanie w określonej miejscowości pod oznaczonym adresem z zamiarem stałego przebywania, ale w przypadku cudzoziemca (w określonych w art. 43 u.o.e.l. przypadkach) wymagane może być np. przedstawienie zezwolenia na pobyt stały, bez tego nie będzie bowiem możliwe zameldowanie. Przywołane zezwolenie jest wydawane przez właściwego wojewodę w trybie opisanym w ustawie o cudzoziemcach.

Sama definicja pobytu stałego odwołuje się do dwóch elementów. Pierwszym składnikiem konstytuującym pobyt stały jest fakt przebywania w oznaczonym miejscu (miejscowość, pod oznaczonym adresem), drugi element ma charakter psychiczny, jest nim bowiem zamiar stałego przebywania w określonej miejscowości, pod określonym adresem (animus manendi)[25]. Innymi słowy, by można stwierdzić, że mamy do czynienia ze stałym pobytem w jakimś miejscu, nie wystarczy samo zamieszkiwanie w sensie fizycznym (pod określonym adresem), bez zamiaru stałego pobytu. Nie jest także wystarczający sam zamiar stałego pobytu w danej miejscowości, niepołączony z przebywaniem w tej miejscowości[26]. Trzeba również pamiętać, że zgłoszenie pobytu stałego mające skutkować rejestracją danych o miejscu pobytu nie tworzy prawnie relewantnego faktu samego „stałego pobytu” w danym miejscu.

W orzecznictwie zwraca się uwagę głównie na kwestię posiadania zezwolenia na pobyt stały jako elementu kluczowego w świetle art. 2 u.p.s.d. W wyroku Naczelnego Sądu Administracyjnego (NSA) z dnia 17 grudnia 2010 r. (sygn. II FSK 1425/09) czytamy: „[…] nie można jednak przy ocenie charakteru pobytu cudzoziemca – jako istotnego kryterium skutkującego podatkowo, pomijać uregulowań prawnych dotyczących cudzoziemców, zawartych zarówno w ustawie z dnia 25 czerwca 1997 r. o cudzoziemcach, jak i w ustawie z dnia 10 kwietnia 1974 r. o ewidencji ludności i dowodach osobistych. […] Uznanie, że cudzoziemiec ma pobyt stały na terytorium RP, wymagało posiadania przez niego »karty pobytu stałego« wydanej stosownie do przepisów o cudzoziemcach […]”. Podobnie, już na bazie obowiązujących aktualnie przepisów, uznał WSA w Opolu w wyroku z dnia 23 czerwca 2017 r. (sygn. I SA/Op 180/17, LEX nr 2320986), w którym stwierdzono, że „[…] jeżeli ustawa podatkowa nie definiuje użytych w niej pojęć takich jak miejsce stałego pobytu, to ocena tych przesłanek, aby nie była dowolna, nie może być oparta na wybiórczym zastosowaniu przepisów ustawy o ewidencji ludności bez uwzględnienia przepisów wprost odnoszących się do cudzoziemców”, co oznacza zdaniem sądu, że uznanie, iż cudzoziemiec ma miejsce stałego pobytu na terytorium RP, wymaga otrzymania przez niego zezwolenia na pobyt stały i posiadania karty stałego pobytu, która powinna zostać przedstawiona w procesie meldunkowym.

Znana autorowi niniejszego tekstu praktyka organów podatkowych pierwszej instancji przynajmniej od kilku lat zgodna jest z przywołanymi orzeczeniami, tj. organy podatkowe uznają na ogół, że cudzoziemiec spoza UE ma miejsce stałego zamieszkania w kraju, w rozumieniu art. 2 u.p.s.d., dopiero wówczas, gdy przedłoży kartę stałego pobytu. Analogicznie twierdzi się również w niektórych komentarzach[27]. Złożona relacja norm prawa administracyjnego z normami prawa cywilnego nastręcza wielu trudności interpretacyjnych. Jak nie bez podstawy wskazuje Diana Trzcińska, „pobyt” jest instytucją ze sfery prawa administracyjnego, podczas gdy „miejsce zamieszkania” to pojęcie charakterystyczne dla sfery prawa cywilnego, ustawodawca jednak niekiedy odwołuje się w prawie administracyjnym do pojęcia zamieszkania, które niewątpliwie stanowi jedno z podstawowych pojęć z zakresu części ogólnej prawa cywilnego[28]. Jednakże pojęcia zawarte w art. 25 u.o.e.l. należy odróżnić od domicilium, tj. „miejsca zamieszkania”[29], o którym mowa w art. 25 ustawy z dnia 23 kwietnia 1964 r. – Kodeks cywilny[30].

Stanowisko drugie to w zasadzie uznanie, że art. 2 u.p.s.d. w rzeczywistości oznacza to samo co art. 25 k.c., który stanowi, że miejscem zamieszkania osoby fizycznej jest miejscowość, w której osoba ta przebywa z zamiarem stałego pobytu. Trudno w świetle tego, co zostało napisane w odniesieniu do pierwszego z prezentowanych poglądów, zaakceptować, że „stały pobyt” w danym miejscu jest dokładnie tym samym co miejsce zamieszkania w rozumieniu k.c. Niemniej i w orzecznictwie NSA znajdziemy pojedyncze wyroki, które – jak się wydaje – dowodzą, że przynajmniej niektóre składy orzekające podzielają ten pogląd. Przykładowo, w wyroku NSA z dnia 18 lipca 2017 r. (sygn. II FSK 1682/15, LEX nr 2322296) sąd uznał, że „[…] ustawodawca jako wiodącą przyjął zasadę domicylu, zgodnie z którą obowiązek podatkowy ciąży na osobie mającej stałe miejsce zamieszkania w Polsce, nawet gdy chodzi o nabycie rzeczy i praw majątkowych za granicą”. Przyjęcie tej drogi rozumowania powodowałoby, że posiadanie stałego miejsca pobytu w rozumieniu ustawy o podatku od spadków i darowizn nie wymagałoby spełnienia żadnych warunków formalnych (zameldowanie, karta stałego pobytu). Stanowisko to wydaje się błędne również z innych powodów. Jak już była mowa, racjonalny z założenia ustawodawca odszedł od łącznika opartego na miejscu zamieszkania i należy założyć, że to celowe działanie. Wydaje się to uzasadnionym założeniem, w prawie międzynarodowym jest to bowiem również coraz częstsze zjawisko (co opisano, analizując stanowisko piąte). Ponadto trzeba sobie zadać pytanie, czy wykładnia językowa art. 2 u.p.s.d. pozwala uznać, że „miejsce stałego pobytu” znaczy to samo co „miejsce zamieszkania”. W niniejszym artykule nie ma miejsca na dokładną analizę tego zagadnienia, aczkolwiek wydaje się, że w świetle uzasadnienia np. uchwały NSA z dnia 20 marca 2023 r. (sygn. III FPS 3/22, LEX 3508011) taka wykładnia byłaby niedopuszczalna. W przywołanej uchwale NSA stwierdza bowiem, iż „[p]róba dokonania wykładni, która byłaby sprzeczna z językowym znaczeniem przepisu prawa, byłaby naruszeniem zasady praworządności. Językowe znaczenie przepisu prawa wyznacza bowiem granice dopuszczalnej wykładni, gdyż formuła słowna jest granicą wszelkiego dopuszczalnego sensu, jakiego możemy poszukiwać w tekście przepisów prawa. […] Sięgając po pozajęzykowe metody wykładni, należy pamiętać, że ich wynik musi się mieścić w językowym znaczeniu słów tworzących dany przepis prawa […]”. Trudno na poziomie wykładni językowej akceptować, że „stały pobyt” (w rozumieniu art. 2 u.p.s.d.) to pojęcie o takim samym zakresie (zbiorze desygnatów) co „miejsce zamieszkania”, nawet jeśli art. 25 k.c. uznaje miejscowość, w której dana osoba przebywa z zamiarem stałego pobytu, za jej miejsce zamieszkania. Trzeba bowiem zauważyć, że dla zaistnienia „miejsca stałego pobytu” przebywanie gdzieś jedynie „z zamiarem stałego pobytu” nie jest wystarczające. Zestawienie art. 25 u.o.e.l. i art. 25 k.c. pozwala stwierdzić, że „stały pobyt” to zamieszkanie plus coś więcej, a mianowicie oznaczony adres.

Stanowisko trzecie, zrównujące przesłankę wymienioną w art. 2 u.p.s.d. z miejscem zamieszkania w rozumieniu szeroko pojmowanych przepisów prawa podatkowego, cechują podobne wady jak stanowisko drugie. Pojawiają się tu jednak i inne problemy. Przyjęcie, iż w świetle art. 2 u.p.s.d. nabywca ma miejsce stałego pobytu na terytorium RP, gdy (1) posiada na terytorium RP centrum interesów osobistych lub gospodarczych (tzw. ośrodek interesów życiowych) lub (2) przebywa na terytorium RP dłużej niż 183 dni w roku podatkowym, byłoby zupełnie bezpodstawne. Przecież posiadanie miejsca zamieszkania w Polsce, w rozumieniu art. 3 ust. 1a ustawy z dnia 26 lipca 1991 r. o podatku dochodowym od osób fizycznych[31], nie wymaga w ogóle zamiaru stałego pobytu ani oznaczonego adresu, wystarczy jedynie fizycznie przebywać na terytorium RP ponad 183 dni w roku podatkowym. Takie ujęcie przesłanek rezydencji podatkowej spowodowane było m.in. dwoma celami – chęcią skorzystania ze wzorców wyznaczonych Modelową Konwencją OECD w sprawie podatku od dochodu i majątku oraz poszerzeniem katalogu podatników objętych nieograniczonym obowiązkiem podatkowym[32].

Umowy o unikaniu podwójnego opodatkowania zazwyczaj uznają, że osoba fizyczna mająca miejsce zamieszkania w umawiającym się państwie to każda osoba, która zgodnie z prawem tego państwa podlega tam opodatkowaniu z uwagi na jej miejsce zamieszkania, miejsce stałego pobytu albo inne kryterium o podobnym charakterze, co jednak nie obejmuje osób, które podlegają opodatkowaniu w tym państwie w zakresie dochodu osiąganego tylko ze źródeł w tym państwie lub z tytułu majątku położonego w tym państwie. Odesłanie do prawa krajowego jest tu wyraźne. Dopiero gdy osoba fizyczna ma miejsce zamieszkania w obu umawiających się państwach, to jej status określa się z uwzględnieniem „stałego miejsca zamieszkania”, które w języku angielskim określane jest zwrotem pernament home available to him, co wydaje się bardziej okolicznością faktyczną (i jednocześnie stanem ducha) niż przebywanie gdzieś (w określonym momencie) z zamiarem stałego pobytu. Słusznie zauważa się w doktrynie, że w świetle umów o unikaniu podwójnego opodatkowania i komentarza do konwencji modelowej OECD „[…] posiadanie stałego ogniska domowego oznacza, iż osoba fizyczna urządziła je i zastrzegła dla swojego trwałego użytkowania […] Istotnym czynnikiem jest trwałość zamieszkania, dbałość o ognisko domowe, przez co należy rozumieć, że osoba zainteresowana czyni wszystko, co jest niezbędne, aby mieć to mieszkanie do własnej dyspozycji w każdym czasie, w sposób ciągły […]”[33]. Miejsce zamieszkania to zatem coś, co wiąże się z subiektywnymi odczuciami, a jednak spełnienie przesłanek może być oceniane niemal wyłącznie na podstawie dających się zaobserwować obiektywnie zachowań – może to powodować występowanie swoistego błędu poznawczego. W pewnym zakresie jest tak również z „miejscem stałego pobytu”, niemniej różnica pomiędzy treścią tych pojęć jest znaczna. Ostatecznie miejsce stałego pobytu, gdzie ktoś zamierza stale przebywać, to niekoniecznie jego dom (home). Stwierdzenie „wracam do domu” nie zawsze będzie prowadzić nas do miejsca, w którym zazwyczaj śpimy.

W myśl stanowiska czwartego zgodnie z 2 ust. 1 i art. 3 ust. 1 u.p.p.m. o właściwości prawa ojczystego decyduje obywatelstwo, a dopiero gdy obywatelstwa danej osoby ustalić nie można, osoba ta nie ma obywatelstwa żadnego państwa albo nie można ustalić treści prawa ojczystego, stosuje się prawo państwa, w którym znajduje się jej miejsce zamieszkania (łącznik alternatywny). Kolejnym dopuszczalnym łącznikiem będzie miejsce zwykłego pobytu, ale dopiero w razie braku miejsca zamieszkania. Ustawodawca, posługując się techniką kaskady łączników, zmierzał do objęcia regulacją jak najszerszego spektrum stanów faktycznych. W uzasadnieniu projektu ustawy czytamy, iż posłużono się zarówno łącznikiem miejsca zamieszkania, jak i łącznikiem miejsca zwykłego pobytu, gdyż oba pojęcia „są sobie bliskie, nie są jednak tożsame […] Przy ustalaniu zarówno miejsca zamieszkania, jak i miejsca zwykłego pobytu na użytek przepisów kolizyjnych, uwzględniać należy dwa elementy: miejsce faktycznego osiedlenia się – czyli miejsce stanowiące centrum aktywności życiowej osoby (element obiektywny, tzw. corpus) oraz zamiar zamieszkiwania lub pobytu (element subiektywny, tzw. animus). Różnica dotyczy stopnia nasilenia obu tych elementów. Zwykły pobyt oznacza nieco słabsze powiązanie danej osoby z określonym państwem niż powiązanie określane mianem zamieszkania. […] Warto też pamiętać, że pojęcie miejsca zamieszkania (domicylu) jest różnie rozumiane w prawie prywatnym międzynarodowym poszczególnych państw. Dotyczy to zwłaszcza państw tradycji common law. Z tego też względu w nowszych unormowaniach prawa prywatnego międzynarodowego (i to zarówno krajowych, międzynarodowych, jak i w Unii Europejskiej) łącznik miejsca zamieszkania (domicylu) ustępuje pola łącznikowi miejsca zwykłego pobytu”[34]. Pojęcie miejsca zamieszkania w prawie prywatnym międzynarodowym zasadniczo odnosi się do terytorium konkretnego państwa, a nie do określonej miejscowości i oznaczonego adresu jak w krajowym prawie administracyjnym. W doktrynie wskazuje się, że zamieszkanie w rozumieniu ustawy – Prawo prywatne międzynarodowe to przebywanie „[…] w sposób intencjonalny oraz trwały, tzn. oparty na woli osoby pozostania w danym państwie na stałe, a przynajmniej przez czas nieoznaczony, czemu towarzyszy brak okazywanego wobec osób trzecich zamiaru wyjazdu do innego państwa […]”[35].

Stanowisko piąte opiera się na uznaniu, że stały pobyt w rozumieniu ustawy o podatku od spadków i darowizn jest zwykłym pobytem w rozumieniu prawa prywatnego międzynarodowego. Trudno zaakceptować takie uproszczenie, niemniej można znaleźć argumenty przemawiające za taką tezą. Zdaniem niektórych autorów „[o]d kilku dziesięcioleci łącznik zamieszkania traci – przynajmniej w Europie – na znaczeniu i jest wypierany przez inny, określany mianem zwykłego pobytu”[36]. Trzeba zauważyć, że np. rozporządzenie Parlamentu Europejskiego i Rady (WE) nr 593/2008 z dnia 17 czerwca 2008 r. w sprawie prawa właściwego dla zobowiązań umownych (Rzym I)[37], które stosuje się do zobowiązań umownych w sprawach cywilnych i handlowych powiązanych z prawem różnych państw, również posługuje się koncepcją łącznika miejsca zwykłego pobytu, a nie miejscem zamieszkania ani nawet obywatelstwem. Podobnie wynika z preambuły rozporządzenia 650/2012, w której czytamy: „W świetle rosnącej mobilności obywateli oraz z myślą o zapewnieniu należytego działania wymiaru sprawiedliwości w Unii i o zapewnieniu rzeczywistego łącznika między daną sprawą spadkową a państwem członkowskim, w którym sprawowana jest jurysdykcja, w niniejszym rozporządzeniu należy przewidzieć, że do celów ustalenia zarówno jurysdykcji, jak i prawa właściwego ogólnym łącznikiem powinno być miejsce zwykłego pobytu zmarłego w chwili śmierci”. Przywołane rozporządzenie, gdyby wczytać się w szczegóły, wymaga ustalenia m.in. okoliczności życia zmarłego w latach poprzedzających jego śmierć i w chwili jego śmierci, uwzględniając wszystkie istotne elementy faktyczne, w szczególności czas trwania i regularność obecności zmarłego w danym państwie oraz warunki i powody tej obecności. Dopiero tak ustalone miejsce pobytu, o ile wskazuje na ścisły i stabilny związek z danym państwem, może być uznane za miejsce stałego pobytu.

Norma kolizyjna art. 21 rozporządzenia 650/2012 wprowadza zasadę, zgodnie z którą prawem właściwym dla ogółu spraw dotyczących spadku jest prawo państwa, w którym zmarły miał miejsce zwykłego pobytu w chwili śmierci. Celnie wskazuje Mateusz Pilich, że rozporządzenie 650/2012 nie zawiera „[…] definicji legalnej zwykłego pobytu spadkodawcy i nie jest to przypadkowe, zważywszy na jakże często podkreślany w stanowiskach organizacji międzynarodowych oraz w literaturze przedmiotu argument, że zwykły pobyt – będąc pojęciem »faktycznym«, a nie »prawnym« – nie powinien być ograniczany żadnymi ścisłymi formułami normatywnymi. Bardzo ogólnie można określić miejsce zwykłego pobytu jako obszar prawny, w którym są skoncentrowane interesy życiowe jednostki; siłą rzeczy przebywanie tam nie jest czymś przemijającym, lecz ma względnie stabilny, długoterminowy charakter”[38]. Trybunał Sprawiedliwości Unii Europejskiej w wyroku z dnia 16 lipca 2020 r. (sygn. C-80/19, LEX nr 3029456) uznał, że miejsce zwykłego pobytu (tu zmarłego, ale wydaje się, że konkluzja ma bardziej charakter generalny) można ustalić tylko w jednym państwie członkowskim, a czyniąc to, należy wziąć pod uwagę „wszystkie istotne elementy faktyczne, w szczególności czas trwania i regularność obecności zmarłego w danym państwie oraz warunki i powody tej obecności. Tak ustalone miejsce zwykłego pobytu powinno wykazywać ścisły i stabilny związek dziedziczenia z danym państwem”. Motywy te zawarte są w preambule rozporządzenia 650/2012. Mimo wielu podobieństw podkreślić należy, że miejsce stałego pobytu w rozumieniu art. 2 u.p.s.d. nie jest pojęciem tożsamym z miejscem zwykłego pobytu w rozumieniu np. przepisów ustawy – Prawo prywatne międzynarodowe.

Konkludując, stopniowe odchodzenie od pojęcia miejsca zamieszkania na rzecz miejsca pobytu w świetle przedstawionych faktów i argumentów stanowi trwałą tendencję legislacyjną w całej UE, toteż nie sposób bronić wykładni zmierzającej do zrównania pojęcia miejsca stałego pobytu z miejscem zamieszkania. Obecnie dominuje w Polsce stanowisko pierwsze, tj. uznające nie tylko, że pojęcie „miejsce stałego pobytu” należy rozumieć zgodnie z konotacjami wynikającymi z przepisów prawa administracyjnego, ale wymagające dla zaistnienia „stałego pobytu” w danym miejscu na terytorium RP spełnienia warunków formalnych, takich jak np. (dla niektórych podatników) uzyskanie karty stałego pobytu. Ponowne, po fazie kilkudziesięcioletniej walki o autonomię, zacieśnianie więzi pomiędzy prawem podatkowym i administracyjnym powoli staje się faktem, czego dowodem może być m.in. uchwała składu siedmiu sędziów NSA z dnia 27 marca 2023 r. (sygn. I FPS 2/22, LEX nr 3511189), w której słusznie uznano, że prawo podatkowe nie jest częścią prawa administracyjnego, ale której uzasadnienie wskazuje na niezwykle silne związki pomiędzy tymi gałęziami prawa. Związek taki przejawia się również w relacji art. 2 u.p.s.d. do art. 25 i art. 43 u.o.e.l.

Oliver – obywatel Australii – przebywał ponad 183 dni na terytorium RP w roku podatkowym 2022, od kilku lat nie przebywał ani jednego dnia na terytorium Australii, niemal od samego początku pobytu w RP posiada decyzję zezwalającą na pobyt czasowy w celu wykonywania pracy w zawodzie wymagającym wysokich kwalifikacji. W Australii nie posiada (ani nie bierze w najem) żadnych nieruchomości, nie mieszka tam od lat. Łącząc podróże z pracą w XXI w., zwiedza świat, mieszkając po kilka lat z rzędu w różnych państwach. Oliver nadal nie postanowił, czy po zakończeniu obecnego kontraktu w Polsce zostanie na terytorium RP, czy z niej wyjedzie. W grudniu 2022 r. zmarła w Australii jego babcia, obywatelka Australii, po której odziedziczył znajdujące się w Australii środki pieniężne w kwocie 400 000 dolarów australijskich w gotówce (około 1 000 000 zł), natomiast w kwietniu 2023 r. otrzymał od australijskiego wykonawcy spadku równowartość przysługującej mu masy spadkowej – środki wpłacono w kasie banku w Australii na jego australijski rachunek (Oliver przebywał wówczas w Polsce). W tym samym miesiącu transferował je na rachunek w banku polskim[39]. W Australii opisane nabycie w drodze dziedziczenia ustawowego nie zostało opodatkowane żadnym podatkiem. Oliver w 2022 r. i 2023 r. nie miał żadnych dochodów ze źródeł położonych poza RP, jedyne stałe źródło dochodu to polski kontrakt. W podatku dochodowym od osób fizycznych w rozliczeniu za 2022 r. wskazał siebie jako rezydenta RP, tj. osobę mającą tu miejsce zamieszkania, i szanuje łączący się z tym statusem nieograniczony obowiązek podatkowy. W ostatnim roboczym dniu kwietnia 2023 r. Oliver osobiście próbował złożyć w urzędzie skarbowym druk SD-Z2, który po krótkiej naradzie pracowników odpowiedniego działu nie został przyjęty. Wskazano Oliverowi, iż w jego sytuacji nabycie w ogóle nie podlega opodatkowaniu podatkiem od spadków i darowizn, więc nie może składać SD-Z2. Oliver wykonał kilka telefonów na infolinię podatkową i dowiedział się, że nie jest wykluczone, iż będzie musiał zapłacić podatek dochodowy, ale powinien złożyć wpierw wniosek o wydanie indywidualnej interpretacji prawa podatkowego.

Informacja udzielona przez pracowników, których spotkał Oliver, była prawidłowa. Jak już wskazano, zgodnie z art. 2 u.p.s.d. opisane nabycie spadku nie podlega podatkowi od spadków i darowizn, gdyż w chwili otwarcia spadku nabywca nie był obywatelem polskim ani też nie miał miejsca stałego pobytu na terytorium RP (a jedynie pobyt czasowy).

Z pozoru jest to dobra wiadomość, nabycie znajduje się poza zakresem opodatkowania, w pewnym więc zakresie mamy zatem do czynienia z podwójnym nieopodatkowaniem podatkiem spadkowym. Jednak czy nabycie spadku musi być w ogóle gdzieś opodatkowane? Wydaje się, że nie – w pewnym uproszczeniu: nie ma przecież zasady, że każde przysporzenie transgraniczne powinno zostać gdzieś opodatkowane[40]. Otwarta pozostaje natomiast kwestia możliwego opodatkowania dochodu wygenerowanego przez nabycie w drodze dziedziczenia polskim podatkiem dochodowym.

Na poziomie teoretycznych rozważań trzeba zauważyć, iż system prawa ma charakter statyczno-dynamiczny, jest z definicji względnie koherentny i oparty m.in. na założeniu niesprzecznego współistnienia i funkcjonowania norm. Pojawiające się sprzeczności i luki usuwa się i uzupełnia za pomocą właściwych reguł egzegezy. Niemniej rozrost ilościowy, tj. stałe zwiększanie liczby norm w systemie, oraz multimetryczność źródeł prawa charakteryzująca niektóre gałęzie prawa (jak np. prawo podatkowe) powodują, że mamy do czynienia ze zjawiskiem, które można nazwać entropią prawa (miarą nieuporządkowania systemu prawa). Zdaniem autora niniejszej pracy można twierdzić, że liczba nieprzewidzianych problemów (spowodowanych nieoczekiwanymi interferencjami norm) wzrasta wprost proporcjonalnie do wzrostu liczby norm w systemie.

Jest tak, ponieważ przyczyną wielu „problemów” są interakcje między normami w systemie prawa, których istnienia nie dało się przewidzieć w procesach prawotwórczych. Innymi słowy, zakresy norm nakładają się na siebie w sposób, którego przewidzieć się nie dało. System podatkowy ma początek w określonej, zaplanowanej strukturze, która następnie wolno, ale nieuchronnie, na skutek rozszerzania zakresu opodatkowania, wprowadzania zmian, reform i uzupełnień, zmierza w kierunku chaosu. Właśnie taką tezę wydaje się potwierdzać analizowany przypadek.

Opisane transgraniczne nabycie spadku jest zdarzeniem podlegającym opodatkowaniu polskim podatkiem dochodowym od osób fizycznych. To pozornie obrazoburcze stwierdzenie ma solidne podstawy prawne. Analizowane transgraniczne nabycie w drodze dziedziczenia nie może zostać opodatkowane polskim podatkiem od spadków i darowizn (co zostało już udowodnione), ale inaczej jest z podatkiem dochodowym. Trzeba pamiętać, że mimo iż Oliver nie ma w Polsce miejsca stałego pobytu w rozumieniu art. 2 u.p.s.d., to ma tu miejsce zamieszkania (rezydencję podatkową) w rozumieniu art. 3 ust. 1a u.p.d.o.f.

Sytuacji podatnika nie poprawiają przepisy umowy między Rzecząpospolitą Polską a Australią w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu (Canberra, 7 maja 1991 r.)[41]. W myśl art. 4 ust. 1 w zw. z ust. 3 pkt 1 ww. umowy Oliver ma przecież miejsce zamieszkania w Polsce, a art. 22 umowy z 1991 r. stanowi, że dochód osoby mającej miejsce zamieszkania w Polsce, który nie został specjalnie potraktowany przez umowę, będzie podlegał opodatkowaniu tylko w Polsce. Dopiero gdy takie dochody są uzyskiwane ze źródeł w Australii, mogą być również opodatkowane w Australii. Opisane spadkobranie nie podlega opodatkowaniu w Australii, to po pierwsze, a po drugie – umowę stosuje się w Australii jedynie do podatku dochodowego i podatku od dzierżawy zasobów. Nawet jednak gdyby uznać, że tak nie jest i że Australia może opodatkować taki dochód (czego nie czyni), a nawet że źródło tego dochodu jest w Australii, to znajdzie tu zastosowanie właściwa metoda unikania podwójnego opodatkowania. Zgodnie z art. 24 ust. 1 umowy, gdy osoba mająca miejsce zamieszkania w Polsce osiąga dochód, który może być opodatkowany w Australii, to Polska potrąci z polskiego podatku płaconego z tytułu tego dochodu kwotę równą podatkowi australijskiemu w odniesieniu do tego dochodu[42]. W omawianym przypadku nie występuje jednak żaden podatek do potrącenia. Sytuacji nie zmieni również art. 27g u.p.d.o.f. ani Konwencja wielostronna implementująca środki traktatowego prawa podatkowego mające na celu zapobieganie erozji podstawy opodatkowania i przenoszeniu zysku, sporządzona w Paryżu 24 listopada 2016 r.[43]

Dlaczego ta sytuacja jest wyjątkowa? Spadki nie są zazwyczaj opodatkowane podatkiem dochodowym, gdyż zgodnie z art. 2 ust. 1 pkt 3 u.p.d.o.f. przepisów tej ustawy nie stosuje się do przychodów podlegających przepisom o podatku od spadków i darowizn. W opisanym stanie faktycznym nabycie nie podlegało jednak przepisom ustawy o podatku od spadków i darowizn. Aby wyłączenie zadziałało, nie ma znaczenia, czy nabycie (tworzące przychód) faktycznie zostało opodatkowane podatkiem od spadków i darowizn – wystarczy, że jest objęte regulacjami ustawy. Można się zastanawiać, czy gdyby doszło do opodatkowania nabycia w drodze dziedziczenia w Australii lub gdyby nabycie podlegało w Australii opodatkowaniu podatkiem spadkowym, ale korzystało ze zwolnienia, to czy art. 2 ust. 1 pkt 3 u.p.d.o.f. wyłączałby opodatkowanie podatkiem dochodowym. Innymi słowy, czy w przepisie tym pod pojęciem „podatku od spadków i darowizn” należy rozumieć jedynie nasz krajowy podatek, czy też każdy podobny podatek (inheritance tax), jaki obowiązuje w innych państwach? Wiele przemawia za tym, by uznać, iż chodzi tu tylko o polski podatek spadkowy, w szczególności zaś o to, że Polska nie chce rezygnować z przychodu podatkowego tylko dlatego, że nabycie w drodze dziedziczenia podlega opodatkowaniu w innym państwie.

Jak udowodniono powyżej, w omawianym przypadku musimy zastosować przepisy ustawy o podatku dochodowym od osób fizycznych, wobec tego zacząć należy od wskazania, iż powszechność opodatkowania jest cechą immanentną tego podatku – art. 9 ust. 1 u.p.d.o.f. stanowi, że opodatkowaniu podatkiem dochodowym podlegają wszelkiego rodzaju dochody, chyba że ustawodawca wyłączył je z opodatkowania, a opisanej tu sytuacji z opodatkowania nie wyłączono. Analiza pojęcia przychodu nie zmienia prawdziwości tezy o opodatkowaniu nabycia w drodze dziedziczenia, przychodami (z nieistotnymi tu zastrzeżeniami) są bowiem otrzymane lub postawione do dyspozycji podatnika w roku kalendarzowym pieniądze i wartości pieniężne oraz wartość otrzymanych świadczeń w naturze i innych nieodpłatnych świadczeń. Nie ma więc wątpliwości, że otrzymanie pieniędzy (na skutek dziedziczenia) jest przychodem w rozumieniu art. 11 ust. 1 u.p.d.o.f., który – jeśli nie jest wyłączony od opodatkowania przez art. 2 ust. 1 pkt 3 u.p.d.o.f. (w przypadku gdy wystąpi dochód) – będzie podlegał opodatkowaniu na zasadach ogólnych jako przychód z tzw. innych źródeł (art. 10 ust. 1 pkt 9 w zw. z art. 20 ust. 1 u.p.d.o.f.), wszakże katalog zawarty w art. 20 ust. 1 u.p.d.o.f. ma charakter otwarty.

Czy istnieją przepisy mogące uchronić podatnika przed koniecznością zapłaty podatku w sytuacjach podobnych do opisanej? W przypadku gdy nabycie w drodze spadkobrania, wyłączone od opodatkowania przez art. 2 u.p.s.d., będzie można zaliczyć do tzw. świadczeń w naturze, to może znaleźć zastosowanie zwolnienie z art. 21 ust. 1 pkt 125 u.p.d.o.f., co nie jest jednak możliwe w przypadku nabywania środków pieniężnych. Przepis ten stanowi, że wolna od podatku jest obliczona zgodnie z ustawą wartość świadczeń w naturze i innych nieodpłatnych świadczeń otrzymanych od osób zaliczonych do I i II grupy podatkowej w rozumieniu ustawy o podatku od spadków i darowizn (z pewnymi zastrzeżeniami). Jego rola społeczna jest znaczna, w wielu sytuacjach prowadzi bowiem do całkowitego zniesienia obciążenia, podobnie jak art. 4a ust. 1 u.p.s.d.

Inną możliwością, skrajnie trudną do realizacji w praktyce, byłoby wykazanie, że art. 2 u.p.s.d. prowadzi do dyskryminującego traktowania ze względu na obywatelstwo. Zakaz dyskryminacji podatników właśnie ze względu na przynależność państwową można wyprowadzać z wielu różnych norm obowiązujących na terytorium RP, m.in. z art. 18 Traktatu o funkcjonowaniu Unii Europejskiej[44], art. 32 ust. 2 Konstytucji Rzeczypospolitej Polskiej z dnia 2 kwietnia 1997 r.[45] czy nawet art. 14 Konwencji o ochronie praw człowieka i podstawowych wolności sporządzonej w Rzymie 4 listopada 1950 r.[46] Trzeba jednak pamiętać, że nie każde różnicowanie sytuacji to dyskryminacja. Różnica w traktowaniu jest dyskryminująca, jeśli nie ma obiektywnego i rozsądnego uzasadnienia, więc jeśli różnicująca sytuację podatników norma realizuje uzasadniony cel lub jeżeli istnieje rozsądny stosunek proporcjonalności pomiędzy zastosowanymi środkami a celem, który ma zostać zrealizowany, nie dochodzi do naruszenia[47].

W opisanym przypadku wyraźnie widać kilka niedoskonałości polskich przepisów. Nie jest to jednak przypadek odosobniony, identyczna sytuacja spotka podatników mających np. kanadyjskie czy indyjskie obywatelstwo. Wyłączenie spod opodatkowania z art. 2 u.p.s.d. posługuje się pojęciem „miejsca stałego pobytu”, którego zakres trudno w sposób niewątpliwy ustalić. Zapewne wprowadzenie precyzyjnej definicji jest niemożliwe lub bezcelowe, jednak dokładniejsze doprecyzowanie warunków, jakie potencjalny podatnik musi spełniać, by zostać uznanym za osobę mającą miejsce stałego pobytu na terytorium RP, jest nie tylko możliwe, ale i potrzebne w świetle art. 217 Konstytucji. Określenie podmiotów opodatkowania musi nie tylko nastąpić w drodze ustawy, ale również być dostatecznie precyzyjne.

Wydaje się, że kwestia wzajemnej relacji art. 2 u.p.s.d. i art. 2 ust. 1 pkt 3 u.p.d.o.f. nigdy nie była przedmiotem głębszych rozważań ustawodawcy w kontekście zdarzeń transgranicznych. Wyjaśnienia wymaga tu przede wszystkim samo określenie użyte w art. 2 ust. 1 pkt 3 u.p.d.o.f., tj. ustalenie, czy podleganie „przepisom o podatku od spadków i darowizn” to sytuacja, gdy nabycie podlega wyłącznie regulacjom u.p.s.d. Czy gdyby nabycie tworzące przychód w rozumieniu ustawy o podatku dochodowym od osób fizycznych podlegało np. pod japoński podatek spadkowy (sōzokuzei), to wyłączałoby to opodatkowanie podatkiem dochodowym od osób fizycznych w sytuacji, gdyby nabywca nie miał polskiego obywatelstwa ani miejsca stałego pobytu w kraju, ale był polskim rezydentem podatkowym? Odpowiedź na tak postawione pytania zależy od wielu czynników, w niniejszym tekście nie ma jednak miejsca na ich rozważenie.

Należy pamiętać, że opodatkowanie spadków i darowizn nie jest objęte procesem harmonizacji na poziomie Unii ani nie podlega pod żadną globalną regulację prawną porównywalną do konwencji wielostronnej (MLI). Prawo międzynarodowe, w szerokim tego słowa znaczeniu, nie wydaje się więc wpływać na przedstawione powyżej wnioskowanie. Zdaniem autora nie dochodzi tu np. do naruszenia art. 63 ust. 1 ani art. 65 ust. 1 lit. a TFUE[48], aczkolwiek wątek ten zasługuje na odrębne, dokładniejsze badanie, szczególnie w kontekście ewentualnego naruszenia art. 18 TFUE. W pewnym zakresie pojawiają się wątpliwości – przecież w omawianym przypadku nabycie jest w Polsce opodatkowane wyższą stawką podatku (gdy nabywca nie ma polskiego obywatelstwa i miejsca stałego pobytu w Polsce) niż w sytuacji, gdyby nabywca miał polskie obywatelstwo. Niemniej jednak trudno uznać, że zastosowanie w art. 2 u.p.s.d. łącznika personalnego związanego z obywatelstwem samo w sobie stanowi regulację dyskryminującą, gdyż pozostaje jeszcze alternatywny łącznik jurysdykcyjny, niezależny od obywatelstwa. W nieco innym kontekście szczegółową analizę przeprowadził Stefan Babiarz, dochodząc do wniosku, że ochrona podatnika jest co prawda możliwa, mimo że przepisy państw członkowskich nie są w tym zakresie zharmonizowane, niemniej jednak uznał, iż „droga tej ochrony jest długa”, a sam zakres trudny do ustalenia[49]. Warto wspomnieć również, że Zalecenie Komisji z dnia 15 grudnia 2011 r. dotyczące zapobiegania podwójnemu opodatkowaniu spadków[50] wskazuje, iż w przypadku spadków transgranicznych celem powinno być takie rozwiązanie, które spowoduje, by całkowity poziom podatku od określonego spadku nie był wyższy od poziomu, który miałby zastosowanie, jeżeli prawo do opodatkowania całego spadku miałoby wyłącznie państwo członkowskie z najwyższym poziomem opodatkowania pośród wszystkich zaangażowanych państw członkowskich. Nawet gdyby rozciągać powyższy (racjonalny) cel na obywateli państw trzecich przebywających na terenie UE, to w przypadku, o którym mowa była w niniejszym tekście, nie doszłoby do pogwałcenia tejże zasady, gdyż analizowane nabycie nie było opodatkowane w Australii.

Reasumując, tezę przedstawioną na wstępie należy uznać za udowodnioną – transgraniczne nabycie spadku może skutkować powstaniem zobowiązania podatkowego w podatku dochodowym od osób fizycznych.

Adam S., Delestre I., Emmerson C., Sturrock D., Death and taxes and pensions, London 2022.

Andrzejewska-Czernek I., Morawski W., Zalasiński A., Polska wobec prób rozwiązania problemu podwójnego opodatkowania spadków i darowizn podejmowanych przez Unię Europejską, [w:] Polskie prawo podatkowe a prawo unijne. Katalog rozbieżności, red. B. Brzeziński, D. Dominik-Ogińska, K. Lasiński-Sulecki, A. Zalasiński, Warszawa 2016, LEX/el.

Babiarz S., Harmonizacja podatku od spadków i darowizn a ochrona podatników nabywców spadków i darowizn transgranicznych, „Nieruchomości@” 2021, nr 4.

Bajson J., Kret T., Rezydencja podatkowa, „Przegląd Podatkowy” 2008, nr 1.

Bogucki S., Art. 2. Rzeczy i prawa majątkowe za granicą, [w:] G. Liszewski, P. Smoleń, J. Szczygieł, K. Winiarski, S. Bogucki, Podatek od spadków i darowizn. Komentarz, Warszawa 2021, LEX/el.

Brzeszczyńska S., Podatek od spadków i darowizn. Komentarz, Warszawa 2009, Legalis.

Czarnik Z., Art. 25, [w:] W. Maciejko, P. Zaborniak, Z. Czarnik, Ustawa o ewidencji ludności. Komentarz, Warszawa 2016.

Jagielski J., Obywatelstwo polskie. Komentarz do ustawy, Warszawa 2016, LEX/el.

Jamroży M., Główka A., Zmiana rezydencji podatkowej przez osobę fizyczną w trakcie roku podatkowego, „Monitor Podatkowy” 2018, nr 1.

Kępa M., Art. 25, [w:] M. Kępa, G. Krawiec, A. Nodżak, J. Podgórska-Rykała, Ustawa o ewidencji ludności. Komentarz, Warszawa 2020, Legalis.

Musiał K.J., Art. 2, [w:] P. Borszowski, A. Nita, K. Stelmaszczyk-Borszowska, J. Wantoch-Rekowski, K.J. Musiał, Ustawa o podatku od spadków i darowizn. Komentarz, Warszawa 2022, LEX/el.

Pilich M., Art. 3, [w:] Prawo prywatne międzynarodowe. Komentarz, red. J. Poczobut, Warszawa 2017, LEX/el.

Pilich M., Jurysdykcja i prawo właściwe w sprawach spadkowych załatwianych przed notariuszem w państwie członkowskim Unii Europejskiej – wprowadzenie i wyrok Trybunału Sprawiedliwości z 16.07.2020 r., C-80/19, Postępowanie zainicjowane przez E.E., „Europejski Przegląd Sądowy” 2021, nr 8.

Pilich M., Zasada obywatelstwa w prawie prywatnym międzynarodowym. Zagadnienia podstawowe, Warszawa 2015, LEX/el.

Piłaszewicz M., Ochrona prawna przed Europejskim Trybunałem Praw Człowieka w sprawach podatkowych, „Glosa” 2011, nr 3.

Pudzianowska D., Obywatelstwo w procesie zmian, Warszawa 2013, LEX/el.

Schön W., Is Everybody Obliged to Pay Taxes Somewhere?, „Max Planck Institute for Tax Law and Public Finance Working Paper”, no. 2023/9, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4521472 (dostęp: 29.11.2023).

Soboń A., Podwójne opodatkowanie spadków transgranicznych, Znak sprawy: DSP12.055.1.2023.

Trzcińska D., Art. 25, [w:] K. Biernat, M. Dobek-Rak, P. Mierzejewski, D. Trzcińska, Ustawa o ewidencji ludności. Komentarz, Warszawa 2013, LEX/el.