Podatek akcyzowy to jedno z podstawowych źródeł dochodów budżetowych[2] i jedna z najstarszych danin publicznych.

System poboru podatku akcyzowego to jeden z najszczelniejszych systemów poboru podatku, nie tylko w Polsce, ale i w Unii Europejskiej. Wynika to z efektywnej harmonizacji w całej Wspólnocie przepisów systemu, który wymusza konieczność rejestracji wszystkich podmiotów zamierzających produkować wyroby akcyzowe i dokonywać obrotu nimi, również w trybie zawieszonego poboru akcyzy. System ten wymusza także konieczność złożenia zabezpieczenia na poczet ewentualnych przyszłych należności podatkowych, co gwarantuje pewność poboru tego podatku w razie jakichkolwiek nieprawidłowości.

System poboru podatku akcyzowego w Unii Europejskiej i w Polsce oparty jest głównie na procedurze zawieszonego poboru podatku akcyzowego. W procedurze tej funkcjonują następujące podmioty: składy podatkowe, zarejestrowani odbiorcy i zarejestrowani wysyłający. W składach podatkowych wyroby akcyzowe są produkowane i przechowywane. Zarejestrowany odbiorca to podmiot, który ma uprawnienia do potwierdzenia odbioru wyrobów w systemie zawieszonego poboru, a zarejestrowany wysyłający może wprowadzić do systemu zawieszonego poboru podatku akcyzowego wyroby pochodzące z importu.

Przemieszczanie wyrobów akcyzowych pomiędzy tymi podmiotami odbywa się na podstawie dokumentów towarzyszących, w elektronicznym systemie. System EMCS (Excise Movement and Control System) to platforma informatyczna służąca między innymi do wystawiania dokumentu, w którym zawarta jest informacja o wysyłanym wyrobie, odbiorcy tego wyrobu, jak również o nadawcy. Informacja ta podlega on-line weryfikacji w systemie informatycznym co do zgodności ze złożonym przez wysyłającego zabezpieczeniem, jak również co do uprawnień odbiorcy do odbioru danego wyrobu. Komunikaty z systemu są przekazywane również do właściwych organów, zarówno w zakresie wysyłającego, jak i odbierającego, co zapewnia możliwość fizycznej kontroli przemieszczanych wyrobów.

Obowiązek podatkowy w podatku akcyzowym powstaje już w momencie produkcji wyrobu akcyzowego, natomiast powstanie obowiązku podatkowego nie powoduje konieczności zapłaty akcyzy, jeżeli wyroby akcyzowe są objęte procedurą zawieszenia poboru akcyzy. Wtedy następuje przesunięcie w czasie daty powstania zobowiązania podatkowego, czyli skonkretyzowanej powinności zapłaty akcyzy, która ma miejsce w momencie, gdy wyroby opuszczają system zawieszonego poboru, to znaczy są przekazywane do konsumpcji. Podobnie jest w przypadku importu, kiedy obowiązek podatkowy powstaje w momencie powstania długu celnego, a importer zdecyduje się na objęcie wyrobu procedurą zawieszonego poboru.

Podatnikiem podatku akcyzowego co do zasady jest podmiot wyprowadzający wyrób akcyzowy z systemu zawieszonego poboru akcyzy. Jest to przeważnie skład podatkowy lub zarejestrowany odbiorca.

System poboru podatku akcyzowego oparty jest na klasyfikacji wyrobów akcyzowych w układzie odpowiadającym nomenklaturze scalonej (CN)[3], czyli klasyfikacji stworzonej dla poboru ceł.

W systemie występują również uproszczenia i zwolnienia. Niektóre wyroby akcyzowe oznaczane są znakami akcyzy w postaci banderol, inne są barwione i oznaczane znacznikami w celu zabezpieczenia płatności podatku akcyzowego.

Podatek akcyzowy jest podatkiem pośrednim i cenotwórczym, więc ma bezpośredni wpływ na cenę wyrobu. Podatek akcyzowy zwiększa również podstawę opodatkowania podatkiem od towarów i usług, który powiększa jego oddziaływanie na cenę w wysokości 23%.

Rok 2022 to początek wielu zmian podatkowych zwanych Polskim Ładem, dotyczących głównie sfery podatków dochodowych. Duże zmiany dotyczą też podatku akcyzowego, a szczególnie stawek na wyroby akcyzowe. Można śmiało powiedzieć, że mamy „dobrą zmianę” odnośnie do sposobu informowania uczestników rynku o planowanych podwyżkach. Już samo przyjęcie 29 października 2021 roku ustawy zmieniającej ustawę o podatku akcyzowym, wprowadzającej podwyżki na lata następne, jest pozytywną zmianą w stosunku do praktyki stosowanej w latach poprzednich, czyli wprowadzania zmian wysokości podatku akcyzowego w grudniu. Jednak same propozycje podwyżek nie są już tak dobrze oceniane.

Ustawa z dnia 29 października 2021 r. o zmianie ustawy o podatku akcyzowym oraz ustawy o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw[4] wprowadza zmiany stawek podatkowych dla poszczególnych wyrobów alkoholowych, poszczególnych wyrobów tytoniowych oraz ich substytutów. Ustawa ustala stawki podatku akcyzowego dla tych wyrobów w poszczególnych latach, za pomocą tzw. mapy drogowej, czyli harmonogramu podwyżek podatku akcyzowego w latach 2023–2027 na:

Ta dalekowzroczność ustawodawcy oraz wysokość stawek mają określony wpływ na rozwój poszczególnych rynków wyrobów akcyzowych. Wpływ właśnie wprowadzonego kształtu stawek podatku akcyzowego na rynek wyrobów akcyzowych będzie przedmiotem analizy niniejszego tekstu.

W uzasadnieniu do ustawy o zmianie ustawy o podatku akcyzowym oraz ustawy o zmianie ustawy o podatku akcyzowym oraz niektórych innych ustaw czytamy, że celem proponowanych rozwiązań jest realizowanie zadań Rady Ministrów w zakresie polityki prozdrowotnej poprzez ograniczanie dostępności cenowej napojów alkoholowych, wyrobów tytoniowych i ich substytutów oraz zniwelowanie skutków inflacji, jaka w najbliższych latach prowadziłaby stopniowo do relatywnego spadku cen używek w stosunku do cen innych wyrobów konsumpcyjnych.

Polityka akcyzowa państwa jest ważną częścią polityki fiskalnej, ale jednocześnie stanowi doskonałe narzędzie regulujące poziom konsumpcji używek mających negatywny wpływ na zdrowie społeczeństwa. Pośrednio ma ona przełożenie na możliwość kontrolowania szkód zdrowotnych ponoszonych przez społeczeństwo oraz wielkości nakładów na działalność profilaktyczną i ich leczenie.

Ze względu na przedmiot opodatkowania akcyza pełni funkcję zdrowotną poprzez oddziaływanie na cenę, prowadzące do ograniczenia konsumpcji[5].

Do napojów alkoholowych w rozumieniu ustawy o podatku akcyzowym zalicza się alkohol etylowy, piwo, wino, napoje fermentowane oraz wyroby pośrednie.

Do alkoholu etylowego w rozumieniu ustawy o podatku akcyzowym zalicza się:

Podstawą opodatkowania alkoholu etylowego jest liczba hektolitrów alkoholu etylowego 100% vol. w temperaturze 20°C zawartego w gotowym wyrobie.

Stawka akcyzy na alkohol etylowy do 2021 roku wynosiła 6275,00 zł od 1 hektolitra alkoholu etylowego 100% vol. zawartego w gotowym wyrobie.

Piwem w rozumieniu ustawy o podatku akcyzowym są wszelkie wyroby objęte pozycją CN 2203 00 oraz wszelkie wyroby zawierające mieszaninę piwa z napojami bezalkoholowymi, objęte pozycją CN 2206 00, jeżeli rzeczywista objętościowa moc alkoholu w tych wyrobach przekracza 0,5% objętości.

Stawka akcyzy na piwo do 2021 roku wynosiła 8,57 zł od 1 hektolitra za każdy stopień Plato gotowego wyrobu. Podstawą opodatkowania piwa jest liczba hektolitrów gotowego wyrobu na 1 stopień Plato.

Winem w rozumieniu ustawy o podatku akcyzowym jest:

Podstawą opodatkowania wina jest liczba hektolitrów gotowego wyrobu. Stawka akcyzy na wino do 2021 roku wynosiła 174,00 zł od 1 hektolitra gotowego wyrobu.

Napojami fermentowanymi w rozumieniu ustawy są:

Podstawą opodatkowania napojów fermentowanych jest liczba hektolitrów gotowego wyrobu.

Stawki akcyzy na napoje fermentowane do 2021 roku wynosiły:

Wyrobami pośrednimi w rozumieniu ustawy są wszelkie wyroby o rzeczywistej objętościowej mocy alkoholu przekraczającej 1,2% objętości, lecz nieprzekraczającej 22% objętości, objęte pozycjami CN 2204, 2205 i 2206 00, z wyjątkiem wyrobów określonych jako piwo, wino i napoje fermentowane.

Podstawą opodatkowania wyrobów pośrednich jest liczba hektolitrów gotowego wyrobu. Stawka akcyzy na wyroby pośrednie do 2021 roku wynosiła 350,00 zł od 1 hektolitra gotowego wyrobu.

Jak wynika z powyższego, napoje alkoholowe to niejednorodna grupa wyrobów o bardzo różnym znaczeniu budżetowym w zakresie dochodów z podatku akcyzowego. Dominującą rolę pod tym względem odgrywa alkohol etylowy, najczęściej występujący pod postacią wódek czystych lub smakowych. Dochody z podatku akcyzowego od alkoholu etylowego kształtują się na poziomie 8 mld złotych. Wynika to z faktu, iż wśród innych napojów alkoholowych to właśnie alkohol etylowy jest obciążony najwyższą stawką podatku akcyzowego. Dla porównania dochody z piwa to kwota około 3,4 mld złotych, a dochody z podatku akcyzowego razem od napojów fermentowanych, wina i produktów pośrednich to kwota niespełna 400 tys. zł.

Analizując ten temat, warto również wskazać, z jakimi ilościami na tym rynku mamy do czynienia.

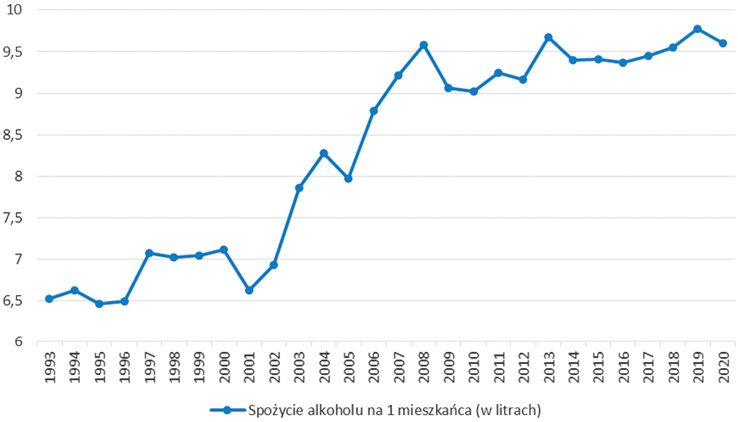

Spożycie alkoholu w litrach na jednego mieszkańca przedstawiono na wykresie 1.

Wykres 1. Spożycie alkoholu w litrach na jednego mieszkańca

Źródło: Druk nr 1673. Rządowy projekt ustawy o zmianie ustawy o podatku akcyzowym, b.d., https://www.sejm.gov.pl/sejm9.nsf/druk.xsp?nr=1673 (dostęp: 30.06.2022).

Komentując te dane, należy zaznaczyć, że dotyczą one spożycia alkoholu na jednego mieszkańca w różnych postaciach – od wódki czy wręcz spirytusu, przez wino, do piwa oraz różnych podobnych wyrobów. Widać z nich, że w latach 2002–2008 wzrost spożycia alkoholu był zdecydowany, następnie miały miejsce duże wahania do 2013 roku, po czym ponownie widać tendencję wzrostową z niewielkim spadkiem w 2020 roku.

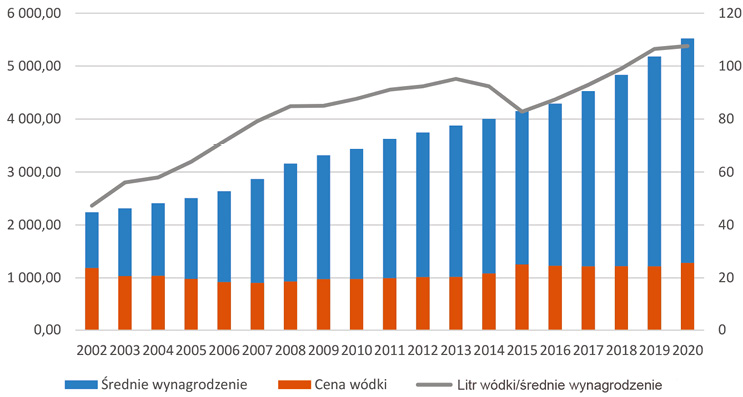

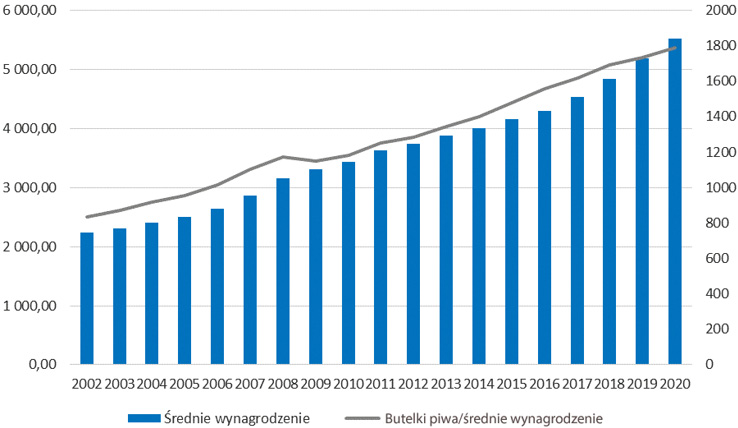

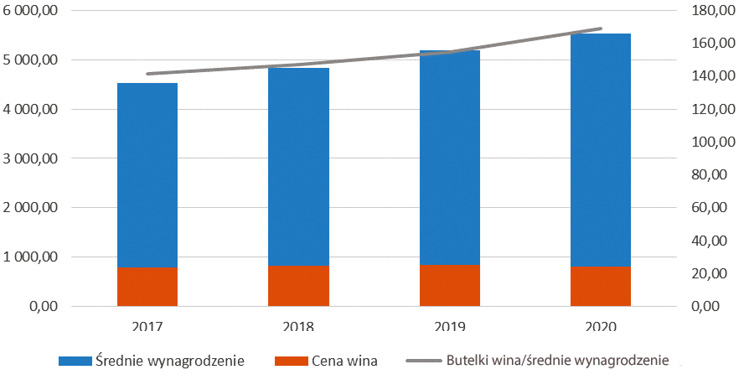

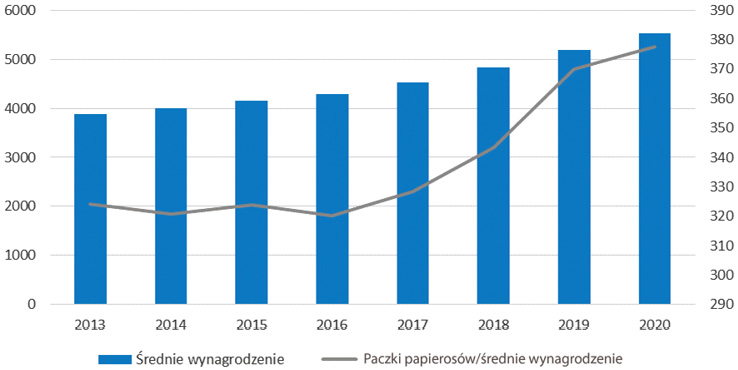

Wraz ze wzrostem średniego wynagrodzenia za miesięczną wypłatę można kupić coraz większą ilość używek, co obrazują wykresy 2–4.

Wraz ze wzrostem średniego wynagrodzenia za miesięczną wypłatę można kupić coraz większą ilość wódki (w 2015 średnie wynagrodzenie wystarczało na około 83 litry wódki, a w 2020 już na ponad 107 litrów).

Wraz ze wzrostem średniego wynagrodzenia za miesięczną wypłatę można kupić coraz większą liczbę butelek piwa (w 2002 roku średnie wynagrodzenie wystarczało na około 836 butelek, a w 2020 roku już na 1787 butelek).

Wykres 2. Siła nabywcza a wódka

Źródło: Druk nr 1673; wódka czysta 40% – za 0,5 l.

Wykres 3. Siła nabywcza a piwo

Źródło: Druk nr 1673; piwo jasne pełne, butelkowane – za 0,5 l.

Wykres 4. Siła nabywcza a wino

Źródło: Druk nr 1673; wino białe gronowe, wytrawne – za 0,75 l.

Z zakresu indeksacji akcyzy na używki wyłączono cydr i perry o mocy nieprzekraczającej 5% (wyroby te pozostaną opodatkowane preferencyjną stawką podatku akcyzowego w wysokości 97 zł od 1 hektolitra gotowego wyrobu) w celu rozwoju tego rynku i pośredniego wspierania produkcji sadowniczej, stanowiącej jeden z filarów polskiego rolnictwa.

Szczegółowy zakres wdrożonych zmian obejmuje:

Wzrost stawek podatku akcyzowego będzie oznaczać wzrost cen napojów alkoholowych. Ministerstwo Finansów zakłada, że w przypadku przeniesienia przez podmioty obciążeń fiskalnych w zakresie podatku akcyzowego na konsumentów prawdopodobny jest następujący wzrost cen wyżej wymienionych wyrobów, a mianowicie:

| Rok | Prognozowana cena butelki w zł z VAT po podwyżkach stawek akcyzy | |||

|---|---|---|---|---|

| Cena 0,5 l butelki wódki 40% vol. | Cena 0,75 l butelki wina wytrawnego | Cena 0,5 l piwa 12 Plato | Cena 0,5 l butelki wyrobu pośredniego | |

| 2021 | 22,0 | 20,00 | 2,80 | 30,00 |

| 2022 | 23,5 | 20,16 | 2,86 | 30,22 |

| 2023 | 24,4 | 20,25 | 2,90 | 30,33 |

| 2024 | 25,3 | 20,34 | 2,94 | 30,46 |

| 2025 | 26,2 | 20,44 | 2,97 | 30,58 |

| 2026 | 27,2 | 20,54 | 3,01 | 30,72 |

| 2027 | 28,2 | 20,65 | 3,06 | 30,86 |

Nakładając jednak na te wzrosty obciążenia wynikające z prognozowanej inflacji oraz wzrostu cen surowców i energii, należy spodziewać się dużo większego wzrostu cen.

Trzeba jednak zwrócić uwagę na obserwowaną od lat mniejszą podatność na inflację cen wyrobów akcyzowych[6].

W kontekście tak ukształtowanych obciążeń na następne lata, należy się zastanowić, jaki będą one miały wpływ na strukturę rynku alkoholu. Rynek winiarski rządzi się swoimi prawami i jest mało konkurencyjny dla alkoholi mocnych. Inaczej jest z piwem, z którym od lat konkuruje rynek alkoholi mocnych, próbując odebrać część klientów, stosując chociażby małe opakowania (tzw. małpki) za cenę zbliżoną do ceny piwa. Piwo ma jednak preferencje w podatku akcyzowym, przeliczając na 1% alkoholu. Wynika to z kosztów produkcji piwa, które są prawie trzykrotnie wyższe niż np. wódki oraz z polityki zdrowotnej państwa, która preferuje alkohole niskoprocentowe. Ta preferencja przy kształtowaniu stawek została zachowana, dlatego należy sądzić, że obecny stosunek spożywanego piwa i napojów wysokoprocentowych co do zasady powinien zostać zachowany. Jednak konsumenci piwa dużo gorzej reagują nawet na stosunkowo niewielki wzrost cen niż konsumenci alkoholi mocnych. To zjawisko może spowodować spadek spożycia piwa względem alkoholi mocnych. Należy również odnotować, że na rynek piwa bardzo oddziałuje obecna pandemia i ograniczenia z nią związane. Brak imprez sportowych czy w ogóle spotkań towarzyskich w większym gronie, na świeżym powietrzu prowadzi do spadku spożycia piwa i ten trend narasta, w odróżnieniu od wzrostu sprzedaży napojów wysokoprocentowych. Należy przewidywać, że tendencja ta utrzyma się w najbliższym czasie, ponieważ przyzwyczajenia zostają na długo, a ich zmiana, a tym samym powrót do towarzyskiego spożywania słabych alkoholi wymaga czasu.

W przypadku wyrobów tytoniowych oraz ich substytutów sytuacja w zakresie oddziaływania stawek akcyzy na strukturę rynku jest dużo bardziej skomplikowana niż w przypadku napojów alkoholowych. Wynika to z faktu, iż opodatkowanie części tych wyrobów uzależnione jest nie tylko od ilości lub masy, ale również od ich ceny. Ponadto w przypadku wyrobów tytoniowych możliwe jest używanie alternatywnych wyrobów. Nie bez znaczenia są też zachodzące na rynku zmiany wynikające z mody na stosowanie nowoczesnych urządzeń służących do konsumpcji substytutów tradycyjnych papierosów.

Dla potrzeb podatku akcyzowego do wyrobów tytoniowych zalicza się, bez względu na kod CN, papierosy, tytoń do palenia, cygara i cygaretki.

Za papierosy dla potrzeb podatku akcyzowego uznaje się tytoń zrolowany, nadający się do palenia w tej postaci, który nie jest cygarami ani cygaretkami, tytoń zrolowany, który w drodze prostej, nieprzemysłowej obróbki jest umieszczany w tutkach z bibuły papierosowej, tytoń zrolowany, który w drodze prostej, nieprzemysłowej obróbki jest owijany w bibułę papierosową. Tytoń zrolowany określany jako papieros ma również ograniczenia co do jego długości.

Dla potrzeb akcyzy wyróżnia się ponadto cygara lub cygaretki, zdefiniowane jako tytoń zrolowany o zewnętrznym owinięciu z naturalnego tytoniu lub tytoń zrolowany z poszarpanym, wymieszanym wkładem, owinięty liściem tytoniu w naturalnym kolorze cygara z odtworzonego tytoniu, pokrywającym produkt w całości, łącznie z filtrem, tam, gdzie zachodzi taka konieczność, ale nie ustnik, w przypadku cygar z ustnikiem, gdzie waga sztuki, wyłączając filtr lub ustnik, wynosi nie mniej niż 2,3 grama i nie więcej niż 10 gramów, a obwód, równy przynajmniej jednej trzeciej długości, wynosi nie mniej niż 34 milimetry – jeżeli są oraz mogą być przeznaczone wyłącznie do palenia w stanie niezmienionym.

Innym wyrobem tytoniowym jest tytoń do palenia, określony jako tytoń, który został pocięty lub inaczej podzielony, skręcony lub sprasowany w postaci bloków oraz nadający się do palenia bez dalszego przetwarzania przemysłowego. Tytoniem do palenia są również odpady tytoniowe, będące pozostałościami liści tytoniu i produktami ubocznymi, uzyskanymi podczas przetwarzania tytoniu lub produkcji wyrobów tytoniowych, oddane do sprzedaży detalicznej, niebędące papierosami, cygarami lub cygaretkami, a nadające się do palenia.

Stawki akcyzy na wyroby tytoniowe mają charakter mieszany, a ich podstawą jest zarówno jednostka miary, jak i procent ceny detalicznej, którą producenci papierosów mają obowiązek nadrukować na każdej paczce. Stawki te w 2021 roku wynosiły:

Na papierosy lub tytoń do palenia nieobjęte obowiązkiem oznaczania znakami akcyzy i nieoznaczone maksymalną ceną detaliczną stawki akcyzy są inne i do 2021 r. wynosiły:

Z uwagi na wysoką część procentową stawki podatku akcyzowego występuje zjawisko obniżania cen papierosów w celu zdobycia jak największego rynku. Dzieje się tak również z uwagi na zmniejszającą się wagę tytoniu w papierosach. Kiedyś przyjmowano, że jeden papieros to około 1 grama tytoniu, dzisiaj jest to około 0,5 grama, a w przypadku papierosów tzw. slim nawet niecałe 0,4 grama. Dla porównania w wyrobach nowatorskich tytoń to około 0,3 grama. Żeby przeciwdziałać temu procederowi, wprowadzono mechanizm tzw. minimalnej stawki podatku akcyzowego na papierosy. Minimalna stawka akcyzy na papierosy do końca 2021 roku wynosiła 100% całkowitej kwoty akcyzy (obecnie od 2022 r. 105%), naliczonej od ceny równej średniej ważonej detalicznej cenie sprzedaży papierosów z poprzedniego roku. Niestety, nadal większa część papierosów na rynku to papierosy najtańsze, czyli takie, od których uiszczana jest akcyza minimalna.

Do wyrobów tytoniowych zalicza się również susz tytoniowy, będący tak naprawdę surowcem do produkcji wyrobów tytoniowych. Opodatkowano go ze względów prewencyjnych, w związku z tym, że często stanowił surowiec dla nielegalnych fabryk papierosów, a także sprzedawany był konsumentom, którzy po rozdrobnieniu przygotowywali z niego papierosy. Obowiązek podatkowy od tych wyrobów powstaje tylko w sytuacji stwierdzenia nieprawidłowości w obrocie tym wyrobem.

Za susz tytoniowy uznaje się, bez względu na wilgotność, tytoń, który nie jest połączony z żywą rośliną i nie jest jeszcze wyrobem tytoniowym. Podstawą opodatkowania suszu tytoniowego jest jego ilość wyrażona w kilogramach. Stawka akcyzy na susz tytoniowy wynosi 252,25 zł za każdy kilogram. W przypadku nabycia wewnątrzwspólnotowego lub importu suszu tytoniowego przez inny podmiot niż podmiot prowadzący skład podatkowy lub pośredniczący podmiot tytoniowy, lub sprzedaży suszu tytoniowego innemu podmiotowi niż podmiot prowadzący skład podatkowy lub pośredniczący podmiot tytoniowy – bez jego oznaczenia znakami akcyzy, stawka akcyzy wynosi 504,50 zł za każdy kilogram.

Z rynkiem tradycyjnych wyrobów tytoniowych, takich jak papierosy czy tytoń do palenia, od 2006 roku konkurują papierosy elektroniczne. Są to urządzenia jednorazowego albo wielokrotnego użytku, służące do spożywania – za pomocą ustnika – pary powstającej z płynu do papierosów elektronicznych, wyposażone w szczególności w kartridże lub zbiorniki. Urządzenia te nie są opodatkowane podatkiem akcyzowym. Opodatkowany jest jedynie płyn do papierosów elektronicznych – roztwór przeznaczony do wykorzystania w papierosach elektronicznych, zarówno z nikotyną, jak i bez nikotyny, w tym baza do tego roztworu, zawierająca glikol lub glicerynę. Podstawą opodatkowania płynu do papierosów elektronicznych jest jego ilość wyrażona w mililitrach. Stawka akcyzy na płyn do papierosów elektronicznych wynosi 0,55 zł za każdy mililitr. W przypadku niezgodnej z przepisami produkcji płynu do papierosów stosuje się stawkę sankcyjną, która stanowi dwukrotność stawki podstawowej.

Pod koniec 2017 roku pojawiły się kolejne wyroby konkurujące z tradycyjnymi wyrobami tytoniowymi – tzw. wyroby nowatorskie. Podobnie jak e-papierosy nie służą one do palenia, tylko – za pośrednictwem urządzeń podgrzewających – do inhalacji aerozolem, bez spalania mieszaniny.

Wyroby nowatorskie to wyroby będące mieszaniną, w której składzie znajduje się tytoń lub susz tytoniowy. Wyrobem nowatorskim jest również mieszanina, w której składzie znajduje się tytoń lub susz tytoniowy oraz zawierające odrębnie płyn do papierosów elektronicznych.

Podstawą opodatkowania wyrobów nowatorskich jest ich ilość wyrażona w kilogramach. Stawka akcyzy na wyroby nowatorskie wynosi 155,79 zł za każdy kilogram i 32,05% średniej ważonej detalicznej ceny sprzedaży tytoniu do palenia.

Obecnie na rynku pojawił się kolejny substytut tradycyjnych wyrobów tytoniowych w postaci saszetek z tytoniem do żucia lub saszetek z nikotyną. Wyrób ten w Polsce obecnie nie podlega opodatkowaniu, a dyskusje nad sposobem i wielkością jego opodatkowania dopiero się rozpoczynają.

Papierosy to w Polsce największa grupa wyrobów tytoniowych. Do obrotu w 2020 roku wprowadzono ponad 43 mld ich sztuk. Jest to też grupa wyrobów, w której najczęściej występują nadużycia związane z przemytem, nielegalną produkcją, nielegalnym wprowadzaniem do obrotu. O klientów tych wyrobów toczy się walka pomiędzy koncernami chcącymi sprzedać jak największą ilość swoich produktów, nawet kosztem braku zysku, w celu przyzwyczajenia klienta do marki. To w przypadku papierosów zaistniała potrzeba, by zastosować mechanizm zapobiegania zapasom w celu uzyskania możliwości oddziaływania na cenę wyrobu poprzez podwyżki akcyzy. Siła koncernów tytoniowych jest bowiem tak duża, że mogą one pozwolić sobie np. na roczne zapasy „wyrobów wyakcyzowanych przed podwyżką” (wyrobów z zapłaconą akcyzą, ze stawkami obowiązującymi przed podwyżką). Pozwala to z jednej strony zatrzymać klienta przy swoich wyrobach, a z drugiej przejąć część podwyżki wliczanej stopniowo w cenę. Mechanizm przeciwdziałania zapasom polega na ograniczeniu możliwości sprzedaży wyrobów oznaczonych banderolami z danego roku tylko przez dwa miesiące roku następnego. Mechanizm taki jest potrzebny, ponieważ papierosy jako jedyny wyrób opodatkowany jest w części, w zależności od liczby sztuk wyrobu, w odróżnieniu od innych wyrobów akcyzowych, których opodatkowanie uzależnione jest od wagi albo objętości.

Papierosy są również wyrobami, wśród których mamy do czynienia ztzw. wojnami cenowymi pomiędzy koncernami operującymi na rynku. „Wojny” te polegają na zaniżaniu cen w celu zdobycia jak największego rynku przez dany koncern. Zapobiegać temu zjawisku ma mechanizm minimalnej stawki podatku akcyzowego, który polega na tym, iż w przypadku papierosów o niższej cenie niż średnia ważona detaliczna cena ich sprzedaży z roku poprzedniego stosuje się stawkę minimalną, tzn. na poziomie określonym dla średniej ważonej detalicznej ceny z poprzedniego roku. Z informacji uzyskanych z Ministerstwa Finansów wynika, że w 2020 r. papierosów o cenie równej lub niższej od średniej ważonej detalicznej ceny sprzedaży z poprzedniego roku było blisko 50%. Oznacza to, że połowa rynku papierosów była obciążona jedynie minimalną stawką podatku akcyzowego, czyli taką, jaka obowiązywała dla średniej ważonej detalicznej ceny sprzedaży w 2019 r. Sytuacja taka jest niepożądana zarówno z punktu widzenia wpływów budżetowych, jak i z punktu widzenia działania systemu opodatkowania podatkiem akcyzowym wyrobów tytoniowych. Warto tu wskazać również, że zgodnie z dyrektywą Rady 2011/64/UE z dnia 21 czerwca 2011 r. w sprawie struktury oraz stawek akcyzy stosowanych do wyrobów tytoniowych[7] unijne przepisy podatkowe dotyczące wyrobów tytoniowych wymagają zapewnienia prawidłowego funkcjonowania rynku wewnętrznego i równocześnie wysokiego poziomu ochrony zdrowia, zgodnie z wymogiem art. 168 Traktatu o funkcjonowaniu Unii Europejskiej, biorąc pod uwagę, że wyroby tytoniowe mogą być przyczyną poważnych problemów zdrowotnych, i że Unia Europejska jest stroną Ramowej konwencji Światowej Organizacji Zdrowia o ograniczeniu użycia tytoniu. Światowa Organizacja Zdrowia wskazuje, że podwyższenie podatków na wyroby tytoniowe jest najefektywniejszym sposobem ograniczenia używania tytoniu, szczególnie wśród młodzieży[8].

Brak wpływu do budżetu spowodowany jest tym, iż minimalna stawka podatku akcyzowego ustalona jest w kwocie na jednostkę wyrobu i oparta jest na średniej ważonej detalicznej cenie sprzedaży wyrobów z poprzedniego roku, zamiast odnosić się do ceny wyrobu sprzedawanego na rynku w danym roku. Prowadzi to do braku spodziewanych wpływów z części procentowej stawki podatku akcyzowego.

Z kolei zaburzenie systemu poboru podatku akcyzowego polega na tym, iż system ten co do zasady oparty jest na mieszanej stawce podatku akcyzowego, to znaczy w części ustalanej od jednostki wyrobu, a w części od jego wartości. W przypadku stosowania minimalnej stawki podatku akcyzowego, ustalanej w kwocie na jednostkę wyrobu, na tak masową skalę, mamy do czynienia z zaburzeniem stosowania mieszanej stawki podatku akcyzowego i uwzględniania w wartości wyrobu wielkości obciążenia tym podatkiem. W przypadku bowiem połowy rynku papierosów tak naprawdę znajduje zastosowaniem podatek kwotowy, wyliczony jedynie na podstawie średniej wartości cen z poprzedniego roku, zamiast stosowania systemu mieszanego stawki podatku akcyzowego, opartej zarówno na jednostce wyrobu, jak i na jego wartości.

Tytoń do palenia odgrywa w Polsce bardzo ważną rolę w przeciwdziałaniu poszukiwania wyrobów tytoniowych pochodzących z przemytu lub nielegalnej produkcji. Jest on zawsze niżej opodatkowany od papierosów – stanowi tańszą alternatywę tego wyrobu. Co do zasady występują dwa rodzaje tytoniu do palenia: tytoń do tzw. skrętów i tytoń fajkowy.

Tytoń fajkowy nie ma większego znaczenia pod względem budżetowym ani nie wiążą się z nim znaczne nadużycia. Charakteryzuje się tym, że jest pocięty lub poszarpany w poprzek włókien na drobne, równomierne kawałki, tak aby dobrze układał się w cybuchu fajki, w celu ubicia.

Tytoń do skrętów to wspomniana wcześniej tańsza alternatywa dla papierosów. Wykorzystywany jest do samodzielnego wytwarzania papierosów, zarówno manualnie, jak i z wykorzystaniem prostych urządzeń. Charakteryzuje się tym, iż jest pocięty w dłuższe kawałki w celu umożliwienia zwinięcia ich w kształt wałka, owinięcia bibułką i w ten sposób konsumowania przez spalenie. Zawsze jednak powinno odbywać się to dla własnych potrzeb, domowym sposobem. W tym aspekcie w przeszłości pojawiały się nieprawidłowości, związane z występowaniem w miejscach publicznych automatów, które po włożeniu do nich tytoniu do palenia albo np. cygara imprezowego i bibułek, produkowały w sposób masowy papierosy. Niejednokrotnie w tego typu automatach do produkcji papierosów służył również tytoń nielegalnego pochodzenia, od którego nie odprowadzono w ogóle podatku akcyzowego, co oczywiście powodowało nadużycia budżetowe. Po zmianach przepisów, w których określono, że tego typu produkcja może odbywać się wyłącznie w składzie podatkowym, proceder ten ustał.

W ostatnim czasie rynek tytoniu do palenia stał się odniesieniem dla opodatkowania wyrobów nowatorskich. Z uwagi na fakt, iż wyroby nowatorskie opodatkowane są w zależności od ich wagi i od średniej ważonej detalicznej ceny sprzedaży tytoniu do palenia, nieliczni doradcy podatkowi sugerowali, że taka regulacja zachęci producentów wyrobów nowatorskich do zaniżania cen tytoniu do palenia, aby obniżyć podstawę opodatkowania akcyzy na wyroby nowatorskie. Przewidywania te okazały się jednak nieprawdziwe. Dzisiaj za najtańsze papierosy trzeba zapłacić około 13,50 zł, a tytoń do palenia o wadze 30 g, z którego, jak zapewnia producent, można wykonać 66 sztuk papierosów, kosztuje około 15 zł. Tytoń potrzebny do wykonania 20 sztuk papierosów kosztuje zatem 4,54 zł. Tak wykonane 20 sztuk papierosów jest obciążone podatkiem akcyzowym w kwocie zaledwie 2,87 zł, co w stosunku do podatku akcyzowego za najtańsze papierosy (9,75 zł) stanowi około 30%. Koszt tutki do nabicia nie jest istotny, ponieważ kształtuje się na poziomie niecałych 2 gr za sztukę. Zważywszy na tak ukształtowaną stawkę w stosunku do tytoniu do palenia, stawki na wyroby alternatywne, takie jak np. wyroby nowatorskie, powinny być ustalane na niższym poziomie, biorąc pod uwagę cele zdrowotne.

Średnia ważona detaliczna cena sprzedaży tytoniu na rynku, według obwieszczenia Ministerstwa Finansów, przedstawia się następująco (wykres 5):

Wykres 5. Średnia ważona cena tytoniu do palenia (w zł/kg)

Źródło: opracowanie własne na podstawie danych Ministerstwa Finansów.

Zestawienie to pokazuje, że cena ta podlega naturalnym wahaniom, ale średnio ma tendencję rosnącą. Jednocześnie po wprowadzeniu faktycznego obciążenia na wyroby nowatorskie w 2020 roku osiągnęła najwyższy poziom od 10 lat.

Susz tytoniowy może występować w różnej formie i w różnej postaci, ponieważ jest to surowiec bądź półprodukt do produkcji zarówno tytoniu do palenia, jak i papierosów.

Jego opodatkowanie ma charakter prewencyjny, którego głównym celem jest monitoring produkcji i obrotu. Powodem tego opodatkowania był proceder używania tego typu półproduktów, nieklasyfikowanych jeszcze jako tytoń do palenia, do wytwarzania nielegalnych papierosów. Obrót surowcem tytoniowym od zawsze podlegał pewnemu monitoringowi, chociaż nie wynikał on z przepisów podatkowych. W latach minionych cały susz skupowany przez podmioty był w praktyce kontraktowany wcześniej przez kupujących i była nad nim pełna kontrola. Po liberalizacji przepisów w tym zakresie okazało się, że powstało bardzo wiele podmiotów obracających suszem tytoniowym i do końca nie wiadomo było, komu ten susz był sprzedawany. Stąd też nastąpiła konieczność wprowadzenia regulacji mających na celu objęcie obrotu tym surowcem przepisami o podatku akcyzowym.

Dzisiejsze ograniczenie szarej strefy to między innymi efekt wprowadzenia prewencyjnego opodatkowania suszu tytoniowego w Polsce, które odcięło źródło zaopatrzenia dla nielegalnych fabryk. Co do zasady podmioty obracające suszem tytoniowym są rejestrowane iprowadzą ewidencję obrotu swoimi wyrobami. Pewnego rodzaju zagrożenie niesie ze sobą ostatnia nowelizacja ustawy opodatku akcyzowym, rozszerzająca listę podmiotów uprawnionych do obrotu suszem tytoniowym oorganizacje, które mogą mieć jedynie dziesięciu członków, w odróżnieniu od wcześniejszych przepisów, mówiących tylko o grupach producenckich zrzeszających pięćdziesięciu członków. Z formalnego punktu widzenia sytuacja ta nie powoduje żadnej różnicy wstosunku do obowiązków, jakie ciążą na tych podmiotach, niemniej jednak na pewno zdecydowanie łatwiej jest znaleźć dziesięciu nieuczciwych producentów tytoniu niż pięćdziesięciu. Zmiana ta będzie wymagała od administracji szczególnej uwagi i szczególnego monitoringu nowo powstających organizacji obracających suszem tytoniowym.

Cygara i cygaretki to wyroby o niewielkim znaczeniu budżetowym, co do zasady niewywołujące nadużyć budżetowych. Cygaretki są zdecydowanie mniejsze od cygar i bliższe swoimi wymiarami papierosom, często występują z ustnikiem. Cygara były w swoim czasie przedmiotem nadużyć i stanowiły źródło tytoniu do skrętów. Przez bardzo długi czas były one opodatkowane od sztuki. W pewnym momencie okazało się, że nieuczciwi producenci wymyślili tzw. cygara imprezowe, które mogły mieć nawet 30 bądź 50 cm długości i ważyć około pół kilograma – były one opodatkowane od sztuki jak normalne cygara. Stały się źródłem bardzo nisko opodatkowanego tytoniu do skrętów, dlatego sposób opodatkowania należało zmienić i ustalić go od wagi tych wyrobów. Po tej zmianie proceder ten ustał. Z tego też względu ustawodawca, Ministerstwo Finansów, stara się obecnie opodatkowywać nowe kategorie, stosując jako podstawę opodatkowania jednostki objętości lub wagi, bo są one ustandaryzowane i niezmienne, a sztuki pośrednio poprzez określanie ich wagi definiuje producent.

Papierosy elektroniczne, płyny do papierosów elektronicznych i wyroby nowatorskie nie są objęte na poziomie unijnym zharmonizowaną akcyzą w zakresie struktury i wysokości stawek podatku akcyzowego, a także produkcji i przemieszczania tych wyrobów akcyzowych. Wyroby nowatorskie i papierosy elektroniczne, w których wykorzystuje się – w celu spożycia – pary, płyny zawierające nikotynę lub płyny beznikotynowe, stanowią substytut tradycyjnych wyrobów tytoniowych. Polska, jak i kilka innych krajów Unii Europejskiej, zdecydowała się objąć płyny do e-papierosów i wyroby nowatorskie krajowym podatkiem akcyzowym.

E-papierosy funkcjonują na rynku polskim od 2006 roku i rynek ten ma tendencję wzrostową, natomiast wyroby nowatorskie wprowadzono na polski rynek dopiero w kwietniu 2017 roku i ich użytkowników jest znacząco mniej – jest to rynek dopiero powstający i dlatego pomijany w statystyce budżetowej.

Rynek wyrobów nowatorskich to stosunkowo nowy rynek nowoczesnych wyrobów, konkurujących z tradycyjnymi wyrobami tytoniowymi. Bardzo duża różnorodność form, zarówno samego wkładu do inhalacji, jak i urządzeń do tego służących, powoduje, że jest to wyrób dość trudny do opodatkowania. W związku z tym, że wyroby te są opodatkowane realną stawką dopiero od roku, trudno mówić o znaczącej skali nadużyć związanych z nimi. Jeżeli chodzi o szarą strefę, należy wymienić jedynie kategorie nielegalnie sprowadzanych wkładów tytoniowych do podgrzewaczy, czyli tak naprawdę przemyt wyrobów nowatorskich z krajów ościennych, takich jak Białoruś czy Ukraina oraz podróbki tych wyrobów, niezawierające jednak prawdziwego tytoniu. Z uwagi na fakt, iż rynek wyrobów nowatorskich to dosłownie kilka procent rynku wyrobów tytoniowych, również skala tych zjawisk jest na razie nieznaczna.

To, że nie można jeszcze mówić o praktycznych nadużyciach na tym rynku, nie znaczy, że nie ma na nim zagrożeń. Zagrożenia te w dużej części wynikają z działań konkurujących firm, które walczą o przyszłych klientów. Natomiast dyskutowany zakaz sprzedaży smakowych wyrobów nowatorskich może spowodować ich przemyt spoza Unii Europejskiej, gdzie są one ogólnie dostępne.

Podobnie do opodatkowania wyrobów nowatorskich podchodzą inne państwa członkowskie UE, które już opodatkowały ten wyrób (21 z 23 państw, które wprowadziły opodatkowanie). Również ze względu na prace nad harmonizacją opodatkowania wyrobów nowatorskich i e-papierosów w Unii Europejskiej zmiany w tym momencie są niewskazane.

Pojawiają się też różnego rodzaju propozycje, idące w kierunku zrównania opodatkowania wyrobów nowatorskich z wielkością opodatkowania papierosów tradycyjnych, które również należy uznać za niepokojące z uwagi na fakt, iż doprowadziłoby to do sytuacji zablokowania rozwoju tego rynku.

W innych krajach, gdzie zdecydowano się na opodatkowanie wyrobów nowatorskich, stawka ta również jest na zdecydowanie niższym poziomie niż dla papierosów.

Jeżeli chodzi o dane dotyczące sprzedaży e-papierosów, to są one w Polsce bardzo rozbieżne i pochodzą częściowo z szacunków, opierających się na liczbie użytkowników tych wyrobów i wielkości średniego spożycia, a częściowo z informacji udzielanych przez podmioty zajmujące się tymi wyrobami.

Żeby oceniać wielkość rynku e-papierosów, np. w porównaniu do tradycyjnych wyrobów tytoniowych czy wyrobów nowatorskich, należy wiedzieć, że wydajność płynu do e-papierosów jest znacznie wyższa niż naturalnego tytoniu, zawartego np. w wyrobach nowatorskich. Odpowiednik paczki papierosów to około 3 ml płynu do e-papierosów oraz około 6 gramów tytoniu w wyrobach nowatorskich[9].

Pewnym zagrożeniem dla przyszłych wpływów z podatku akcyzowego od papierosów elektronicznych są zmiany technologiczne, jakie zaszły na rynku od momentu, kiedy ustalono stawki podatku akcyzowego na te wyroby.

Z raportu Krajowej Izby Gospodarczej wynika, że największe dysproporcje w wysokości akcyzy płaconej przez producentów są między otwartymi a zamkniętymi systemami e-papierosowymi. Wynikają one z różnic technologicznych między urządzeniami, które przekładają się na różnice w średnim dziennym zużyciu płynów:

W rezultacie e-papierosy na wkłady z płynem (zamknięte systemy e-papierosowe) są najbardziej preferencyjnie opodatkowaną kategorią spośród wszystkich na rynku. Ich producenci za wkład z płynem o pojemności 0,7 ml płacą 0,38 zł akcyzy.

Międzynarodowe koncerny produkujące takie płyny płacą dziś zatem nawet pięciokrotnie mniejszą akcyzę niż producenci podgrzewaczy tytoniu, prawie sześciokrotnie mniejszą niż polscy producenci płynów do e-papierosów z sektora MŚP oraz blisko 25-krotnie mniejszą niż producenci tradycyjnych papierosów (średnia akcyza na paczce papierosów wynosi ponad 9 zł).

Mówiąc o nietradycyjnych wyrobach, konkurencyjnych dla papierosów czy tytoniu do palenia, należy już teraz zwrócić uwagę na nowo tworzący się rynek tytoniu do żucia, który jest poza systemem opodatkowania akcyzą. Są to wyroby wchodzące na rynek, konkurencyjne dla innych wyrobów tytoniowych, ponieważ ich cena nie zawiera podatku akcyzowego, a one również zastępują pewną cześć rynku wyrobów tradycyjnych, powodując brak wpływów z tego tytułu. Pozostawienie tej grupy wyrobów na rynku bez obciążenia podatkiem akcyzowym będzie powodować systematyczny rozwój tego rynku i systematyczne zmniejszanie się wpływów z papierosów tradycyjnych, zastępowanych przez nieopodatkowany tytoń do żucia. Niemniej jednak patrząc na rozwój tego rynku, saszetki z tytoniem powinny być opodatkowane do celów ewidencyjnych i pewnej ochrony rynku przed nieuczciwą konkurencją. Nie powinny jednak realizować celu fiskalnego, to znaczy powinny być opodatkowane najniżej z całego rynku, a więc poniżej opodatkowania wyrobów do palenia i inhalacji, aby pozwolić na swobodny rozwój tego rynku.

Jak wynika z powyższego, sytuacja na rynku wyrobów tytoniowych jest skomplikowana, a wprowadzanie zmian w bardzo różny sposób oddziałuje na poszczególne wyroby.

Wdrażana indeksacja stawek wyrobów tytoniowych zakłada zmiany na podstawie poziomu szacowanej średniej ważonej ceny detalicznej na papierosy i tytoń do palenia, obowiązującej w roku 2021, przy założeniu pełnego przeniesienia zmienianej stawki na ceny wyrobów. W przypadku kwotowo-procentowych stawek akcyzy zaproponowano podniesienie tylko składnika kwotowego, tak aby dodatkowe obciążenie oddziaływało przede wszystkim na tańsze segmenty rynku. Zmiana ta, oprócz zmian stawek od 2023 roku, już w 2022 roku przyniosła podniesienie minimalnej stawki akcyzy na papierosy do 105% całkowitej kwoty akcyzy, naliczonej od ceny równej średniej ważonej detalicznej cenie sprzedaży papierosów. Ponadto zakłada się wprowadzenie od 2022 roku minimalnej stawki akcyzy na tytoń do palenia w wysokości 100% całkowitej kwoty akcyzy, naliczonej od ceny równej średniej ważonej detalicznej cenie sprzedaży tytoniu do palenia.

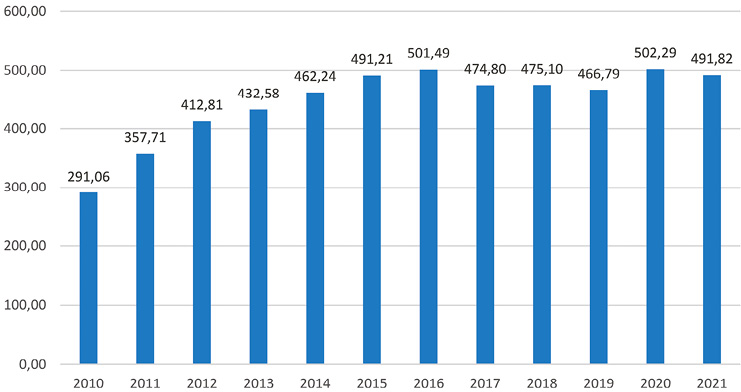

Papierosy to dla jednych wyrób zupełnie zbędny, a dla innych wyrób, bez którego nie wyobrażają sobie normalnego funkcjonowania, traktowany jako wyrób pierwszej potrzeby. Dlatego nie zawsze wzrost siły nabywczej wprost przekłada się na wzrost sprzedaży.

Wykres 6. Papierosy a średnie wynagrodzenie

Źródło: Druk nr 1673; papierosy – za 20 szt.

Wraz ze wzrostem średniego wynagrodzenia za miesięczną wypłatę można kupić coraz większą liczbę papierosów (w 2016 roku średnie wynagrodzenie wystarczało na 320 paczek, a w 2020 roku już na 377 paczek).

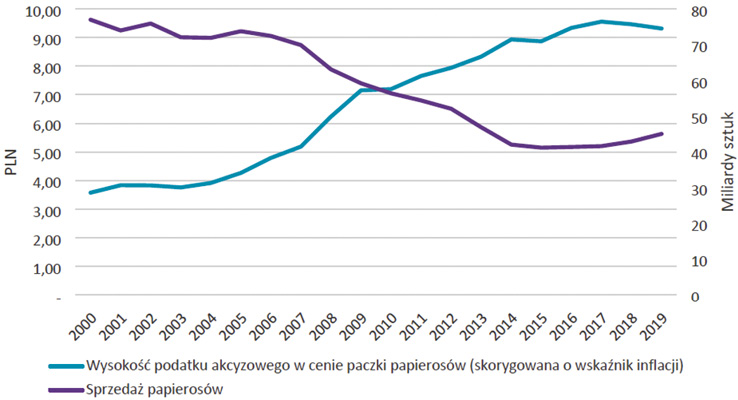

Wykres 7. Podatek akcyzowy i spożycie papierosów w Polsce (2000–2019)

Źródło: Druk nr 1673.

Wprowadzone stawki podatku akcyzowego na wyroby tytoniowe wyniosą:

Na susz tytoniowy nieoznaczony znakami akcyzy stawki akcyzy wynosić będą:

Zmiana stawki podatku akcyzowego na wyroby nowatorskie wyniesie:

Zgodnie z założeniami administracji wzrost stawek podatku akcyzowego będzie oznaczać wzrost cen papierosów, tytoniu do palenia i wyrobów nowatorskich. W przypadku przeniesienia przez podmioty obciążeń fiskalnych w zakresie podatku akcyzowego na konsumentów prawdopodobny jest następujący wzrost cen wyżej wymienionych wyrobów, a mianowicie:

| Rok | Papierosy (za paczkę 20 szt.) | Tytoń do palenia (za 100 gramów) |

|---|---|---|

| 2022 | 0,30 | – |

| 2023 | 0,42 | 4,15 |

| 2024 | 0,99 | 4,36 |

| 2025 | 1,06 | 4,58 |

| 2026 | 1,15 | 4,81 |

| 2027 | 1,24 | 5,05 |

Czy te założenia są właściwe? Czy papierosy faktycznie będą droższe? Na razie na początku roku nie widać, aby wdrożone podwyżki spowodowały rewolucję w cenach papierosów najtańszych. Biorąc pod uwagę obecną inflację, rzędu 8,6%, i wzrost kosztów produkcji, cena papierosów powinna wzrosnąć nie o 0,30 zł, a o 1,5 zł. Na rynku jednak mamy już tanie papierosy z nowymi znakami akcyzy, czyli takie, od których zapłacono podwyższona stawkę minimalną podatku nadal w cenie 12,99 zł czy 13,50 zł, czyli po cenie zdecydowanie mniejszej od średniej ceny z zeszłego roku, która wynosiła 14,74 zł. Oznacza to, że przy inflacji prawie 8,6% minimalna stawka na poziomie 105% średniej ceny z zeszłego roku po prostu nie zadziałała, ponieważ nie rekompensuje wzrostu inflacji, a jedynie spadek średniej ważonej ceny papierosów w 2021 roku. Ten spadek średniej ważonej ceny papierosów w 2021 roku jest wynikiem między innymi zmiany struktury stawek na papierosy poprzez zwiększenie udziału części procentowej z 31,41% do 32,05%. Ten wzrost stawki procentowej kosztem mniejszego wzrostu części stawki kwotowej pozwolił na pogłębienie zjawiska obniżania cen. Należy pamiętać, że obecnie w przypadku obniżenia ceny o 1 zł koszt dla podatnika to tylko 45 gr, ponieważ 55% to podatki od tej ceny (32,05% akcyzy + 23% VAT), których nie trzeba odprowadzać. Dlatego każdy wzrost części stawki procentowej w stosunku do części kwotowej powoduje obniżanie cen.

Średnie ceny papierosów iwynikające z nich minimalne obciążenie akcyzą paczki kształtują się następująco:

| Rok | Średnia ważona cena na 1000 szt. w zł | Średnia cena paczki | Stawka kwotowa | Stawka proc. | Obciążenie jednej paczki |

|---|---|---|---|---|---|

| 2022 | 737,07 | 14,74 | 228,10 | 32,05 | 9,75 |

| 2021 | 747,67 | 14,95 | 228,10 | 32,05 | 9,35 |

| 2020 | 705,63 | 14,11 | 228,10 | 32,05 | 9,09 |

| 2019 | 701,98 | 14,04 | 206,76 | 31,41 | 8,55 |

| 2018 | 687,95 | 13,76 | 206,76 | 31,41 | 8,46 |

| 2017 | 679,87 | 13,60 | 206,76 | 31,41 | 8,41 |

| 2016 | 664,16 | 13,28 | 206,76 | 31,41 | 8,31 |

| 2015 | 642,81 | 12,86 | 206,76 | 31,41 | 8,17 |

Źródło: wyliczenia własne na podstawie danych Ministerstwa Finansów.

Zgodnie z założeniami ustawy zmieniającej ustawę o podatku akcyzowym podwyższenie minimalnej stawki akcyzy na papierosy spowoduje ograniczenie podaży najtańszych papierosów, palonych m.in. przez nieletnich (w 2020 roku papierosy sprzedawane poniżej średniej ważonej detalicznej ceny papierosów stanowiły około 49% rynku). Takie założenie co do zasady byłoby słuszne, gdyby minimalna stawka była większa od inflacji, w innym przypadku tak się nie stanie i struktura rynku nie ulegnie zmianie, w dalszym ciągu będzie się obserwować ceny poniżej ceny średniej z poprzedniego roku na dużej części ryku papierosów. Minimalna stawka podatku powinna być ustalona na takim poziomie, aby zapobiegać zjawisku obniżania cen poniżej ceny średniej z zeszłego roku, tak aby realizować cel podnoszenia podatku na papierosy powyżej inflacji. Tego typu działania powodowałoby zmniejszenie dostępności cenowej papierosów, a w konsekwencji ograniczanie ich konsumpcji ze względów ekonomicznych.

Z kolei wprowadzenie minimalnej stawki akcyzy dla tytoniu do palenia ma służyć ograniczeniu rzekomego zaniżania jego cen w celu zmniejszenia opodatkowania wyrobów nowatorskich. Tak postawiony cel wynika z doniesień medialnych, które wskazywały na taką możliwość, niepotwierdzoną na rynku, ponieważ w roku 2020 cena tytoniu na rynku była najwyższa. Średnia ważona cena dla tytoniu do palenia ma wpływ na wysokość akcyzy od wyrobów nowatorskich. Wyroby nowatorskie są traktowane m.in. przez młodzież jako alternatywa tradycyjnych wyrobów tytoniowych. Dlatego uważa się, że wzrost stawki akcyzy o 100% w 2022 roku i w latach 2023–2027 co roku o kolejne 10% na wyroby nowatorskie, z jednoczesnym wprowadzeniem minimalnej stawki akcyzy na tytoń do palenia, powinien doprowadzić do ograniczenia palenia wśród nieletnich. Ta teza jest teoretycznie zasadna, ponieważ podwyżka stawki na jakikolwiek wyrób skokowo z roku na rok o 100%, która nie miała miejsca w historii podatku akcyzowego w naszym kraju, powinna wpłynąć na ograniczenie rynku. Jednak czy tak będzie, zależy od tego, jak to odbije się na cenie tych wyrobów.

Wprowadzenie minimalnej stawki akcyzy na tytoń do palenia spowoduje natomiast większą przewidywalność wpływów budżetowych.

Na strukturę rynku nie powinny z kolei wpłynąć zaplanowane podwyżki stawek akcyzy na tytoń do palenia i papierosy, począwszy od 2023 roku, ponieważ wzrastają one równo (poza e-papierosami) o 10% na wszystkie wyroby, ale są realizowane stawką kwotową. Natomiast to, czy ich skala będzie miała jakikolwiek wpływ na dostępność cenową tych wyrobów, zależy od wielkości inflacji i wzrostu wynagrodzeń, które mogą przewyższyć zakładany wzrost obciążenia, co zniweczy cel, jaki sobie postawiono, tzn. ograniczenie spożycia wyżej wymienionych wyrobów przez konsumentów, w tym szczególnie przez osoby nieletnie.

Analizując rynek wyrobów tytoniowych i wpływ stawek podatku akcyzowego na niego, należy zwrócić uwagę na wyroby, które nie są w ogóle obciążone takim podatkiem. Obecnie rozwija się rynek beztytoniowych wyrobów nikotynowych w postaci saszetek, które nie są obciążone podatkiem akcyzowym. W ramach forum akcyzowego rozpoczęła się dyskusja na temat konieczności obciążenia tych wyrobów podatkiem akcyzowym w celu zachowania podobnego obciążenia podatkowego dla konkurencyjnych wyrobów tytoniowych. W tym zakresie w ramach dyskusji na forum akcyzowym panowała pełna zgoda co do konieczności wprowadzenia podatku na te wyroby. Patrząc na przykład e-papierosów, należy to jednak zrobić w sposób rozważny, poczynając od niskiego opodatkowania, tak aby zachęcić wszystkich do rejestracji swoich wyrobów na rynku i w zależności od jego rozwoju kształtować wielkość stawki podatku akcyzowego. Nie można też popełnić kolejny raz błędu, który miał miejsce przy wprowadzaniu podatku akcyzowego na e-papierosy.

System poboru podatku akcyzowego w Unii Europejskiej i w Polsce, oparty głównie na procedurze zawieszonego poboru podatku akcyzowego, to najszczelniejszy system poboru podatków.

Ustalenie stawek podatku akcyzowego na alkohol etylowy, piwo, wino i napoje fermentowane oraz papierosy, tytoń do palenia czy wyroby nowatorskie do roku 2027, to jest na okres pięcioletni, ma bardzo duży wpływ na rynek tych wyrobów.

W przypadku napojów alkoholowych ustalone stawki podatku akcyzowego zachowują relacje w wysokości opodatkowania pomiędzy napojami wysokoprocentowymi, takimi jak wódki, a napojami niskoprocentowymi, takimi jak piwo i wino. Jednak z uwagi na dużą wrażliwość zmian cen w przypadku stosunkowo tanich jednostkowo napojów niskoprocentowych, takich jak piwo, powodują one, że może nastąpić ograniczenie ich spożycia kosztem napojów wysokoprocentowych.

W przypadku wyrobów tytoniowych, a szczególnie papierosów, relacje obciążenia podatkiem akcyzowym papierosów tanich w stosunku do drogich zostaną zachowane w długim okresie, ponieważ poza pierwszym rokiem obowiązywania nowych stawek zastosowano równy wzrost obciążenia z tytułu stawki kwotowej.

Jednak w stosunku do wyrobów alternatywnych dla papierosów, takich jak e-papierosy i wyroby nowatorskie, takiej równowagi nie zachowano, ponieważ zdecydowanemu wzrostowi uległy stawki dla wyrobów nowatorskich, natomiast stawki dla e-papierosów pozostawiono bez zmian. Również bez zmian w pierwszym roku pozostawiono stawki na papierosy tradycyjne, podnosząc jedynie stawkę minimalną, ale w stopniu mniejszym niż inflacja. Powoduje to, że realnie nawet papierosy objęte tą minimalną stawką nie są mniej dostępne pod względem ekonomicznym. Ponadto w dalszym ciągu na rynku oferowane są papierosy w cenach znacznie niższych od ceny średniej ważonej papierosów w poprzednim roku. Na strukturę rynku nie powinny natomiast wpłynąć zaplanowane podwyżki stawek akcyzy na tytoń do palenia, wyroby nowatorskie i papierosy, począwszy od 2023 roku, ponieważ wzrastają one równo (poza e-papierosami) o 10% na wszystkie wyroby i są realizowane przez podniesienie stawki kwotowej.

The excise duty collection system in the European Union as well as in Poland based mainly on the procedure of suspended excise duty collection here is the tightest tax collection system. Setting excise duty rates for ethyl alcohol, beer, wine and fermented beverages as well as cigarettes, smoking tobacco or innovative products until 2027 (for a five-year period), has a very large impact on the market of these products. In the case of alcoholic beverages, the established excise duty rates maintain the tax rate relationship between high-percentage beverages such as vodka and low-percentage beverages such as beer and wine. However, due to the high sensitivity of price changes in the case of relatively cheap individual low-alcohol beverages such as beer, their consumption may be limited at the expense of high-alcohol beverages. In the case of tobacco products, and especially cigarettes, the relationship of the excise tax burden on cheap cigarettes to expensive cigarettes will be maintained in the long term, because beyond the first year of application of the new rates, an equal increase in the charge due to the quota rate was applied. However, with regard to alternative products to cigarettes, such as e-cigarettes and novel products, such a balance was not maintained, as the rates for novel products significantly increased while the rates for e-cigarettes were left unchanged. The rates on traditional cigarettes were also left unchanged in the first year, increasing only the minimum rate, but to a lesser extent than inflation. As a result, even cigarettes covered by this minimum rate are realistically not less economically available. In addition, the market continues to offer cigarettes at prices well below the weighted average value of cigarettes in the previous year. The structure of the market should not, however, be affected by the planned increases in excise tax rates on smoking tobacco, innovative products and cigarettes, starting from 2023, because they increase equally (except for e-cigarettes) by 10% on all products, and are implemented by increasing the amount rate.

Ceglarz J., Frączyk J., Polska krajem taniego alkoholu. Tu inflacja aż tak nie doskwiera, 2021, https://businessinsider.com.pl/wiadomosci/w-polsce-alkohol-tani-jak-malo-gdzie-przez-10-lat-sporo-sie-zmienilo/eyt3g5q (dostęp: 30.06.2022).

Chojna-Duch E., Podstawy finansów i prawa finansowego, Warszawa 2010.

Druk nr 1673. Rządowy projekt ustawy o zmianie ustawy o podatku akcyzowym, b.d., https://www.sejm.gov.pl/sejm9.nsf/druk.xsp?nr=1673 (dostęp: 30.06.2022).

Raport z badania KANTAR, Warszawa 2020.

Regulacja rynku wyrobów tytoniowych w Polsce w ujęciu zdrowotnym i fiskalnym, FPP-CALE 2020.

Zgliczyński W., Pinkas J., Polityka regulacyjna państwa a wybory prozdrowotne, [w:] Współczesne wyzwania zdrowia publicznego, red. J. Pinkas, Warszawa 2021.

Data wpływu: 11.02.2022 r. Data akceptacji: 3.10.2022 r.