Tureckie firmy na globalnym rynku budowlanym. Wnioski dla Polski

Damian Kaźmierczak *

Streszczenie: Na podstawie analizy ewolucji sektora budownictwa w Turcji po drugiej wojnie światowej oraz międzynarodowej ekspansji tureckich firm budowlanych od lat 70. XX w., celem artykułu jest zidentyfikowanie kluczowych przyczyn sukcesu tureckich podmiotów na rynkach zagranicznych oraz sformułowanie rekomendacji dla polskich przedsiębiorstw dotyczących skutecznych strategii ekspansji zagranicznej. Publikacja stanowi pierwszą w literaturze przedmiotu próbę odniesienia tureckich osiągnięć do specyfiki polskiego rynku budowlanego. Artykuł omawia motywy internacjonalizacji firm budowlanych, przedstawia historię rozwoju sektora budowlanego w Turcji, analizuje czynniki sukcesu tureckich firm na rynkach zagranicznych oraz formułuje wnioski, które mogą posłużyć jako wskazówki dla polskich firm budowlanych na podstawie tureckich doświadczeń.

Słowa kluczowe: budownictwo, międzynarodowy rynek budowlany, internacjonalizacja, dywersyfikacja geograficzna, firmy wykonawcze.

JEL: F23, L25, L74

Turkish Companies on the Global Construction Market Lessons for Poland

Summary: Based on the analysis of the evolution of the construction sector in Turkey after World War II and the international expansion of Turkish construction companies since the 1970s, the aim of this article is to identify the key factors behind the success of Turkish entities in foreign markets and to formulate recommendations for Polish companies regarding effective strategies for international expansion. The article represents the first attempt in the literature to relate Turkish achievements to the specifics of the Polish construction market. The article discusses the motivations for the internationalization of construction companies, presents the history of the development of the construction sector in Turkey, analyzes the factors contributing to the success of Turkish firms in foreign markets, and formulates conclusions that could serve as guidelines for Polish construction companies based on Turkish experiences.

Keywords: construction, international construction market, internationalization, geographic diversification, general contractors.

Wstęp

Od lat 70. XX w. tureckie firmy wykonawcze ugruntowały swoją pozycję na globalnym rynku budowlanym, realizując liczne projekty w wielu krajach na kilku kontynentach. Ich obecność na arenie międzynarodowej znajduje potwierdzenie w wysokich miejscach, jakie regularnie zajmują w prestiżowych rankingach, takich jak The Top 250 International Contractors, publikowanym przez Engineering News Record (ENR). W 2007 r. na tej liście znalazły się 22 tureckie spółki, co lokowało Turcję na trzeciej pozycji, po Stanach Zjednoczonych i Chinach, pod względem liczby przedsiębiorstw aktywnych na rynkach zagranicznych. W 2013 r. Turcja awansowała na drugie miejsce z 38 firmami, ustępując jedynie Chinom. W 2024 r. Turcja umocniła swoją pozycję, zajmując drugą lokatę z 42 firmami, za Chinami, które wprowadziły do rankingu 81 spółek.

Sukces tureckich przedsiębiorstw budowlanych wynika z wielu czynników, zarówno wewnętrznych, związanych z uwarunkowaniami krajowymi, jak i zewnętrznych, powiązanych z rozwojem sytuacji ekonomicznej, politycznej i geostrategicznej na świecie. Przykład Turcji może stanowić wzorzec dla firm z innych państw, które dążą do zwiększenia swojej obecności na rynkach międzynarodowych. W tym kontekście szczególną uwagę zwraca Polska, obecnie postrzegana jako jeden z największych placów budowy w Europie, co jest wynikiem intensywnych inwestycji infrastrukturalnych, realizowanych na szeroką skalę po przystąpieniu Polski do Unii Europejskiej w 2004 r. Dane GUS wskazują, że wartość produkcji budowlanej zrealizowanej na terenie kraju wzrosła od tego czasu ponad czterokrotnie: z niewiele ponad 80 mld zł w 2005 r. do blisko 350 mld zł w 2023 r.

Duży i wciąż rosnący rynek wewnętrzny oraz korzystne perspektywy rozwoju branży budowlanej w Polsce nie stanowią wystarczającej motywacji dla polskich firm do zdobywania kontraktów za granicą. Potwierdzają to oficjalne dane, które wskazują na stosunkowo skromny dorobek polskiego sektora budownictwa w zakresie eksportu usług budowlanych. Chociaż łączna wartość tych usług wykazuje systematyczny wzrost (z 4,0 mld zł w 2010 r. do 11,3 mld zł w 2023 r.), ich udział w całkowitym eksporcie usług Polski konsekwentnie maleje (z 3,8% w 2010 r. do 2,5% w 2023 r.) (NBP 2024). Może to sugerować potrzebę większego zaangażowania polskich firm na rynkach międzynarodowych na miarę aspiracji polskiego biznesu. Najnowsze prognozy wskazują, że w perspektywie średniookresowej globalne otoczenie biznesowe polskich eksporterów może ulec dynamicznym zmianom, stwarzając szanse dla ich wzmożonej aktywności na rynkach międzynarodowych (Pekao 2024).

Chociaż zagadnienie ekspansji międzynarodowej firm budowlanych było wielokrotnie analizowane w literaturze przedmiotu (Raftery i in. 1998; Bon, Crosthwaite 2001; Ofori 2003; Abdul-Aziz, Wong 2010; Han i in. 2010; Ye i in. 2018), dotychczasowe badania w niewielkim stopniu koncentrowały się na aktywności tureckich przedsiębiorstw budowlanych oraz ich osiągnięć na rynkach zagranicznych (Giritli i in. 1990; Öz 2001; Kazaz, Ulubeyli 2009; Özorhon, Demirkesen 2014). Co istotne, odniesienie tureckich doświadczeń do działalności polskich firm za granicą do tej pory nie było przedmiotem badań, mimo rosnącej roli Polski jako kluczowego rynku budowlanego w Europie Środkowo-Wschodniej.

Celem niniejszego artykułu jest zidentyfikowanie przyczyn sukcesu tureckich firm budowlanych na rynkach międzynarodowych oraz sformułowanie rekomendacji dla polskich przedsiębiorstw w zakresie opracowania skutecznych strategii ekspansji zagranicznej.

Na podstawie analizy ewolucji tureckiego sektora budownictwa po drugiej wojnie światowej oraz kierunków ekspansji tureckich firm budowlanych na rynkach zagranicznych od lat 70. XX w. artykuł odpowiada na cztery pytania badawcze: po pierwsze, jakie są przyczyny internacjonalizacji usług budowlanych? Po drugie, w jaki sposób tureckie firmy rozpoczęły ekspansję na rynki zagraniczne i co miało kluczowe znaczenie dla tego procesu? Po trzecie, jakie czynniki zadecydowały o sukcesie tureckich przedsiębiorstw na rynku międzynarodowym? Wreszcie, jakie wnioski z tureckich doświadczeń mogą być przydatne dla polskich firm budowlanych, które aspirują do większej obecności za granicą?

Odpowiadając na te pytania, artykuł wnosi istotny wkład do piśmiennictwa, łącząc zagadnienia z zakresu ekonomii, finansów, zarządzania i strategii przedsiębiorstw. Po pierwsze, porządkuje dotychczasową wiedzę na temat przyczyn i przebiegu ekspansji tureckich firm budowlanych na rynkach międzynarodowych. Po drugie, stanowi pierwszą w literaturze przedmiotu próbę odniesienia tureckich osiągnięć do specyfiki polskiego rynku budowlanego.

Pozostała część artykułu jest zorganizowana następująco: część pierwsza analizuje motywy internacjonalizacji firm budowlanych. Część druga omawia historię rozwoju sektora budowlanego w Turcji po drugiej wojnie światowej z naciskiem na proces ekspansji zagranicznej od lat 70. XX w. Część trzecia bada czynniki sukcesu tureckich firm na rynkach zagranicznych. Część czwarta przedstawia rekomendacje dla polskich firm budowlanych na podstawie tureckich doświadczeń. Ostatnia część podsumowuje wnioski wynikające z przeprowadzonej analizy.

1. Przyczyny międzynarodowej ekspansji firm budowlanych

Na podstawie przeglądu literatury przedmiotu można wyróżnić kilka kluczowych motywów stojących za międzynarodową ekspansją firm budowlanych.

Po pierwsze, internacjonalizacja usług umożliwia przedsiębiorstwom zwiększenie przychodów, co w połączeniu z korzyściami skali i obniżeniem kosztów operacyjnych może prowadzić do poprawy wyników finansowych w dłuższym okresie (Crosthwaite 1998; Abdul-Aziz, Wong 2010; Ye i in. 2018). Dla spółek notowanych na giełdzie decyzje o ekspansji międzynarodowej mogą być motywowane presją ze strony akcjonariuszy, którzy oczekują wzrostu wartości swoich inwestycji (Crosthwaite 1998). Warto dodać, że firmy budowlane najczęściej decydują się na wejście na rynki rozwijające się i charakteryzujące się wysokim potencjałem wzrostu oraz rosnącym zapotrzebowaniem na infrastrukturę, gdzie urbanizacja i wzrost liczby ludności generują potrzeby inwestycyjne przekraczające lokalne zdolności wykonawcze (Raftery i in. 1998; Bon, Crosthwaite 2001; Ofori 2003; Abdul-Aziz, Wong 2010; Han i in. 2010; Ye i in. 2018). Jednak niektóre podmioty, zwłaszcza spółki giełdowe, które muszą brać pod uwagę oczekiwania akcjonariuszy, preferują bardziej stabilne rynki rozwinięte, takie jak te w Europie czy Ameryce Północnej (Crosthwaite 1998). Ponadto, rosnące inwestycje zagraniczne mogą skłaniać wykonawców (np. z Chin, Japonii czy Korei Południowej) do ekspansji w ślad za rodzimymi inwestorami, dla których budują obiekty przemysłowe i komercyjne w państwach trzecich poza rynkiem macierzystym (Lu i in. 2009).

Po drugie, silnym motywem ekspansji zagranicznej może być chęć osiągnięcia ponadprzeciętnych zysków (Raftery i in. 1998; Bon, Crosthwaite 2001; Ofori 2003; Abdul-Aziz, Wong 2010; Han i in. 2010; Ye i in. 2018). Firmy z krajów rozwiniętych (np. z Japonii czy Korei Południowej) wykorzystują przewagę technologiczną, wiedzę w zakresie zarządzania złożonymi projektami oraz potencjał finansowy, aby zdobywać, utrzymywać i umacniać swoją pozycję konkurencyjną na rynkach rozwijających się. Z kolei przedsiębiorstwa z krajów o średnich i niskich dochodach (np. z Turcji) odnoszą sukcesy dzięki niższym kosztom pracy i bliskości geograficznej do rynków docelowych (Ofori 2003). Niezależnie od fazy rozwoju każde przedsiębiorstwo dąży do nabycia kompetencji umożliwiających przechwycenie jak największej części łańcucha wartości w budownictwie – od projektowania po kompleksową realizację – co pozwala na zwiększenie udziału w wartości dodanej i wypracowanie wyższych marż (np. w projektach typu EPC, ang. Engineering, Procurement and Construction) (Abdul-Aziz, Wong 2010). Niektóre firmy podejmują wysiłki na rzecz wyspecjalizowania się w niszowych sektorach, w których przewagę stanowią wysokie bariery wejścia i specyficzne know-how (Ye i in. 2018).

Po trzecie, na dojrzałych rynkach budowlanych, gdzie konkurencja jest intensywna, a możliwości organicznego wzrostu ograniczone, ekspansja zagraniczna pozwala firmom uniknąć stagnacji na rynku krajowym (Raftery i in. 1998; Crosthwaite 1998; Bon, Crosthwaite 2001; Ofori 2003; Abdul-Aziz, Wong 2010). Firmy dysponujące nadmiarem zdolności produkcyjnych (sprzęt, pracownicy, kapitał) mogą efektywnie wykorzystać te zasoby na rynkach zagranicznych (Ye i in. 2018). Internacjonalizacja może wynikać też z chęci uzyskania dostępu do tańszych zasobów (siła robocza, materiały), co obniża koszty i zwiększa rentowność realizowanych projektów (Raftery i in. 1998; Abdul-Aziz, Wong 2010; Han i in. 2010).

Po czwarte, działalność prowadzona w kilku krajach pozwala przedsiębiorstwom ograniczyć zależność od wahań koniunktury na rynku krajowym, a dywersyfikacja portfela projektów przyczynia się do stabilizacji poziomu przychodów (Raftery i in. 1998; Bon, Crosthwaite 2001; Ofori 2003; Abdul-Aziz, Wong 2010; Ye i in. 2018). Z tego względu przedsiębiorstwom zaleca się aktywność na rynkach o różnych fazach rozwoju, ponieważ zapewnia to lepsze rozłożenie ryzyka (Crosthwaite 1998; Abdul-Aziz 1994).

Po piąte, impulsem do ekspansji na rynki zagraniczne może być aktywna polityka rządów, które wspierają międzynarodową działalność lokalnych przedsiębiorstw poprzez promocję eksportu, proeksportową politykę gospodarczą oraz udzielanie pomocy rozwojowej dla państw trzecich. Przykładem może być japońska pomoc zagraniczna, która, w połączeniu z zakupem usług budowlanych, przyczyniła się do sukcesu japońskich wykonawców w Azji (Raftery i in. 1998). Przedsiębiorstwa tureckie zwiększyły swoją obecność na rynkach międzynarodowych dzięki umowom gospodarczym z Libią w 1975 r. oraz Rosją w 1984 r. (Ofori 2003). Chińskie firmy korzystają z silnego wsparcia rządowego w ramach współpracy międzyrządowej w Afryce, natomiast amerykańskie przedsiębiorstwa odnoszą korzyści z wpływów administracji Stanów Zjednoczonych na Bliskim Wschodzie (Ye i in. 2018).

2. Ewolucja tureckich firm budowlanych po drugiej wojnie światowej

Neutralność Turcji podczas II wojny światowej (1939–1945) uchroniła kraj przed zniszczeniami wojennymi, lecz nie odizolowała go od globalnych skutków konfliktu. Ze względu na strategiczne położenie Stany Zjednoczone dążyły do włączenia Turcji do zachodniej strefy wpływów. W marcu 1947 r. Turcja przystąpiła do Międzynarodowego Funduszu Walutowego (MFW), w lutym 1952 r. do NATO, a w latach 1948–1952 objęta została tzw. Planem Marshalla (Ozer 2014). Wygrana Partii Demokratycznej (DP) pod przewodnictwem Adnana Menderesa w wyborach parlamentarnych w 1950 r. zakończyła blisko dwudziestoletnie jednopartyjne rządy Republikańskiej Partii Ludowej (CHP) i zapoczątkowała erę modernizacji i liberalizacji tureckiej gospodarki.

Polityka gospodarcza rządu DP w latach 50. XX w. koncentrowała się na inwestycjach w infrastrukturę, które miały na celu poprawę standardów życia i zwiększenie konkurencyjności Turcji na arenie międzynarodowej. Rząd zainicjował szereg wielkoskalowych projektów, takich jak budowa dróg, zapór wodnych, obiektów infrastruktury wojskowej w ramach programów NATO oraz osiedli mieszkaniowych. Liberalizacja gospodarcza sprzyjała wzrostowi sektora prywatnego, który współpracował z rządem przy realizacji projektów infrastrukturalnych. To w tym okresie powstały znane firmy budowlane, takie jak Tekfen (1956) czy Enka (1957). Napływ inwestycji zagranicznych umożliwił tureckiemu biznesowi budowlanemu zdobywanie cennego doświadczenia we współpracy z zagranicznymi wykonawcami, co pozwoliło stopniowo przejmować realizację strategicznych inwestycji od podmiotów zachodnich.

Jednocześnie autorytarne zapędy rządów DP generowały silne napięcia społeczne, a nieumiejętne zarządzanie gospodarką wpędziło Turcję w poważny kryzys gospodarczy. Rosnące niezadowolenie doprowadziło w maju 1960 r. do pierwszego w historii Republiki Turcji zamachu stanu. W wyniku tego wydarzenia w lipcu 1961 r. przyjęto nową konstytucję, a w październiku tego samego roku odbyły się wybory parlamentarne, które przywróciły rządy cywilne. Nowo utworzony rząd koalicyjny pod przewodnictwem İsmeta İnönü z CHP powrócił do polityki etatystycznej, wdrażając tzw. politykę substytucji importu (ang. Import Substitute Industrialization, ISI) (Akçay, Türel 2022). Utworzono Państwową Organizację Planowania (DPT), której zadaniem było opracowywanie pięcioletnich planów rozwoju gospodarczego, skoncentrowanych na rozwoju infrastruktury, rolnictwa i przemysłu, co bezpośrednio przełożyło się na wzrost zapotrzebowania na usługi budowlane.

W latach 70. XX w. napięta sytuacja wewnętrzna, boom naftowy na Bliskim Wschodzie po wybuchu wojny Jom Kippur w 1973 r., dyplomatyczna izolacja Turcji po inwazji na Cypr w 1974 r. oraz nowa strategia tureckiego rządu, łącząca politykę substytucji importu z promocją eksportu, sprawiły, że tureckie firmy budowlane zaczęły intensywnie poszukiwać możliwości ekspansji na rynkach zagranicznych (Tayanç 2011). Bliskość kulturowa, religijna i geograficzna sprawiła, że naturalnym kierunkiem ekspansji dla tureckich wykonawców stał się region Bliskiego Wschodu i Afryki Północnej (ang. MENA). W 1972 r. pierwszą turecką firmą, która zdobyła kontrakt poza granicami Turcji, była STFA. Zlecenie dotyczyło rozbudowy portu w Trypolisie w Libii, której nowy przywódca, Muammar Kaddafi, po zamachu stanu w 1969 r. zaczął promować politykę niezależności od mocarstw zachodnich i budować relacje z państwami muzułmańskimi (Ronen, Yanarocak 2013). W latach 70. XX w. Libia stała się kluczowym rynkiem dla tureckich firm budowlanych – odpowiadała za blisko 2/3 wszystkich kontraktów realizowanych przez tureckie przedsiębiorstwa za granicą (TCA 2023). W tym samym okresie tureckie przedsiębiorstwa rozpoczęły działalność w Arabii Saudyjskiej, Kuwejcie i Iraku.

Pod koniec lat 70. XX w. Turcja pogrążyła się w głębokim kryzysie politycznym i społecznym, który w 1980 r. zakończył się trzecim zamachem stanu i przejęciem władzy przez armię. Po trzech latach rządów wojskowych rozpoczął się proces powrotu do demokracji. W wyniku wyborów parlamentarnych w listopadzie 1983 r. władzę przejęła Partia Ojczyźniana (ANAP) pod przewodnictwem Turguta Özala, który zapoczątkował reformy gospodarcze otwierające turecką gospodarkę na świat w duchu polityki neoliberalnej (Öniş 2004). Reformy Özala miały silny komponent infrastrukturalny, który stanowił kluczowy element modernizacji państwa, a jednocześnie sprzyjały ekspansji tureckiego biznesu budowlanego na rynkach międzynarodowych (Laçiner 2009).

W latach 80. XX w. dekoniunktura w Libii, wynikająca z międzynarodowej izolacji tego kraju, oraz wybuch wojny iracko-irańskiej (1980–1988) skłoniły tureckie przedsiębiorstwa do rozszerzenia swojej obecności na Jemen, Jordanię, Iran, Tunezję oraz Zjednoczone Emiraty Arabskie (TCA 2023). W drugiej połowie lat 80. XX w. pojawił się nowy kierunek ekspansji – Związek Radziecki, z którym Turcja podpisała w 1984 r. porozumienie dotyczące dostaw gazu. Zgodnie z umową 70% dochodów ZSRR ze sprzedaży surowca planowano przeznaczyć na zakup towarów z Turcji, z czego około jedna trzecia tej kwoty miała zostać wykorzystana na zamówienia usług budowlanych realizowanych przez tureckie firmy na rynku rosyjskim (Isachenko 2021).

Upadek ZSRR znacząco zwiększył aktywność tureckich firm w Federacji Rosyjskiej, a także w krajach powstałych po rozpadzie sowieckiego imperium: Kazachstanie, Turkmenistanie, Uzbekistanie, Tadżykistanie i Azerbejdżanie, z którymi – zgodnie z ideologią panturkizmu – Turcję łączą bliskie więzi kulturowe i językowe (Krzyżanowska 2024). W latach 90. XX w. udział rynku rosyjskiego w zagranicznych kontraktach tureckich wykonawców przekraczał 35%, a blisko 1/4 tej wartości przypadała na Kazachstan (10,0%), Turkmenistan (9,2%) i Azerbejdżan (4,2%) (TCA 2023). Tureccy wykonawcy odegrali także kluczową rolę w odbudowie Kuwejtu po pierwszej wojnie w Zatoce Perskiej (1990–1991) (Tayanç 2011).

Od 2000 r. tureckie firmy rozpoczęły ekspansję w Europie, koncentrując się na krajach przystępujących do Unii Europejskiej (Rumunia, Bułgaria, Polska, Litwa i Łotwa) oraz na państwach aspirujących do członkostwa we Wspólnocie, głównie na Bałkanach, które stanowią dla Turcji historyczną strefę wpływów (Chorwacja, Macedonia, Albania, Bośnia i Hercegowina). Turecki biznes rozszerzył też swoją działalność na Ukrainę, gdzie pozostaje obecny nawet pomimo toczącej się wojny, wywołanej agresją Rosji w lutym 2022 r.

Po 2010 r. tureckie budownictwo stanęło przed licznymi wyzwaniami, w tym globalnym kryzysem finansowym (2009), Arabską Wiosną (2010) oraz pogorszeniem stosunków z Rosją (2015) (TCA 2023). Pomimo tych przeciwności tureckie firmy umocniły swoją pozycję w państwach Azji Centralnej (Kazachstan, Uzbekistan, Tadżykistan, Turkmenistan), z którymi Turcja pozostaje w bliskich relacjach w ramach powstałej w 2009 r. Organizacji Państw Turkijskich (ang. Organization of Turkic States, OTS) (Mustofaev 2022). Tureckie przedsiębiorstwa pozostawały również aktywne w kluczowych krajach Zatoki Perskiej (Arabia Saudyjska, Zjednoczone Emiraty Arabskie, Katar i Oman), kontynuowały obecność na Bliskim Wschodzie (Syria, Liban), a także brały udział w odbudowie Iraku i Afganistanu. Po obaleniu Muammara Kadafiego w 2011 r. turecki biznes skupił się na projektach infrastrukturalnych i energetycznych w Afryce Północnej (Algieria, Maroko, Tunezja, Egipt). Równocześnie podjął skuteczne próby ekspansji w Afryce Subsaharyjskiej (Tanzania, Sudan, Niger, Mali, Senegal, Mozambik) (Ayuk 2022). Tureckie przedsiębiorstwa zaczęły też realizować projekty w obu Amerykach, współpracując z lokalnymi partnerami oraz wykorzystując turecką diasporę (Stany Zjednoczone, Kanada, Chile, Brazylia) (Tayanç 2011).

3. Przyczyny sukcesu tureckich firm na globalnym rynku budowlanym

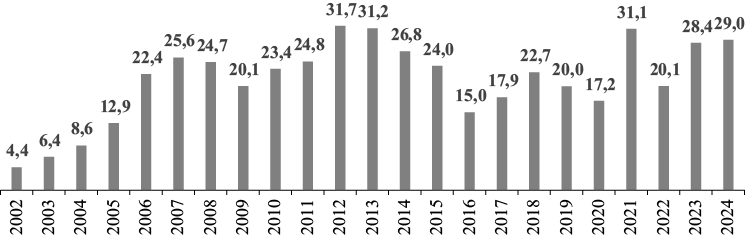

Zgodnie z danymi Tureckiego Stowarzyszenia Wykonawców (ang. Turkish Contractors Association, TCA) w latach 1972–2024 firmy tureckie zrealizowały blisko 12,5 tys. projektów w 137 krajach o łącznej wartości przekraczającej 534 mld dolarów (TCA 2024) (wykres 1).

Źródło: opracowanie własne na podstawie TCA (2024).

Większość z tych inwestycji miała miejsce w Rosji (19,3%), Turkmenistanie (10,1%), Iraku (6,6%), Arabii Saudyjskiej (6,3%) i Libii (6,0%). W zakresie rodzaju robót dominowały projekty drogowe (drogi, mosty, tunele – 14,0%), budownictwo mieszkaniowe (13,4%), elektrownie (8,4%), linie kolejowe (7,0%), centra handlowe (6,8%), lotniska (6,6%) oraz zakłady przemysłowe (6,4%) (TCA 2024).

W 2023 r. 42 tureckie firmy osiągnęły przychody na globalnym rynku budowlanym na poziomie około 18,5 mld dolarów, co stanowiło 3,7% całkowitych obrotów liderów budownictwa na świecie (firmy chińskie – 24,6%, francuskie – 17,0%, hiszpańskie – 11,9%, amerykańskie – 6,9%, koreańskie – 6,8%). Największy udział w przychodach tureckie przedsiębiorstwa odnotowały na Bliskim Wschodzie (7,8%), w Europie (6,6%), Afryce (4,3%) i Azji (2,1%). W przypadku dziesięciu czołowych tureckich wykonawców udział przychodów z rynków zagranicznych wynosił od 50 do 95% (ENR 2024).

Sukces tureckich firm wynika z wielu czynników, zarówno wewnętrznych, jak i sprzyjających warunków zewnętrznych. Jednym z kluczowych atutów, które przez wiele lat zapewniały tureckim wykonawcom przewagę konkurencyjną, były niskie koszty pracy. Umożliwiało im to oferowanie niższych cen w przetargach, szczególnie na rynkach rozwijających się, gdzie kryterium ceny często odgrywa zasadniczą rolę w wyborze wykonawcy (Öz 2001; Özorhon, Demirkesen 2014). W przeciwieństwie do przedsiębiorstw zachodnich, które w państwach trzecich w dużej mierze polegają na pracy lokalnych podwykonawców, firmy tureckie wykorzystują własne zasoby kadrowe, co pozwala im na skuteczniejszą kontrolę kosztów realizacji projektów za granicą (Giritli i in. 1990). Pracownicy z Turcji wykazują się wysoką mobilnością oraz gotowością do pracy w trudnych warunkach klimatycznych i politycznych (np. w Libii, Arabii Saudyjskiej, Iraku, Syrii, Afganistanie czy na Ukrainie). Zgrane zespoły rekrutowane z tureckiego interioru cechują się ponadto wyższą wydajnością w porównaniu do konkurencji (Özorhon, Demirkesen 2014). Jednakże, wraz ze wzrostem płac w Turcji oraz pojawiającymi się trudnościami biurokratycznymi, związanymi z transferem pracowników za granicę, wiele przedsiębiorstw tureckich zaczęło zatrudniać lokalną kadrę lub osoby pochodzące z innych krajów rozwijających się (Öz 2001). Współpraca z autochtonami sprzyja integracji oraz minimalizuje bariery kulturowe, co jest szczególnie istotne w projektach realizowanych w Afryce i na Bliskim Wschodzie (Akgül 2014).

Drugim źródłem sukcesu tureckich firm budowlanych za granicą jest doświadczenie zdobyte na rynku macierzystym oraz agresywna konkurencja wewnętrzna. Zgodnie z teorią diamentu konkurencyjności Portera silna konkurencja wewnętrzna wzmacnia firmy przed międzynarodową ekspansją – przypadek Turcji stanowi doskonały przykład tej zależności (Özorhon, Demirkesen 2014). Od lat 50. XX w. sektor budowlany w Turcji rozwijał się w odpowiedzi na potrzeby modernizacji państwa, co tworzyło solidną podstawę dla dalszej ekspansji międzynarodowej. Tureckie firmy wykształciły zdolność do adaptacji w niestabilnych warunkach ekonomicznych i politycznych, co znacząco zwiększyło ich zdolność do funkcjonowania w analogicznych środowiskach poza granicami Turcji (Kazaz, Ulubeyli 2009) oraz przyczyniło się do poprawy ich pozycji względem globalnych liderów z Korei Południowej, Chin, Stanów Zjednoczonych i Europy (Öz 2001).

Istotną rolę w sukcesie tureckich wykonawców na rynku globalnym odegrały również czynniki geograficzne, kulturowe, religijne oraz więzi historyczne (Öz 2001; Tayanç 2011). Położenie Turcji w bezpośrednim sąsiedztwie kluczowych rynków, takich jak Bliski Wschód, sprzyjało obniżeniu kosztów logistyki i transportu (Giritli i in. 1990). Ponadto bliskość kulturowa i religijna ułatwiała nawiązywanie relacji z klientami, integrację z lokalnymi społecznościami oraz lepsze rozumienie specyfiki miejscowych uwarunkowań, zwłaszcza na obszarach Bliskiego Wschodu, Afryki Północnej i Azji Centralnej. Ważnym impulsem rozwoju były również więzi handlowe. Przykładowo, umowy zawarte jeszcze w okresie zimnej wojny umożliwiły tureckim przedsiębiorstwom szybkie zdobycie przyczółków w Federacji Rosyjskiej po rozpadzie ZSRR. Dzięki tym relacjom tureckie firmy nawiązywały współpracę z przedsiębiorstwami zachodnimi, które postrzegały je jako wartościowych partnerów do realizacji projektów na obszarze Wspólnoty Niepodległych Państw (Tayanç 2011).

Siła tureckich wykonawców wynika również z kultury organizacyjnej ukierunkowanej na klienta, budowania zaufania oraz szybkiego reagowania na potrzeby zleceniodawców (Özorhon, Demirkesen 2014). Tureccy menedżerowie skutecznie rozwijają długoterminowe relacje zarówno z zagranicznymi rządami, jak i prywatnymi inwestorami, co często przesądza o sukcesie w postępowaniach przetargowych oraz wzmacnia ich pozycję na rynkach lokalnych, zwłaszcza w Rosji i na Bliskim Wschodzie (Öz 2001; Tayanç 2011). Rozbudowane sieci powiązań stanowią cenny i trudny do skopiowania zasób, natomiast udane realizacje przyczyniają się do ugruntowania pozytywnego wizerunku „tureckiego wykonawcy”, postrzeganego jako „szybki”, „tani” i „rzetelny”, co ułatwia zdobywanie kolejnych kontraktów (Öz 2001; Özorhon, Demirkesen 2014).

Zdolność do szybkiego dostarczania projektów wysokiej jakości wspierana jest przez kulturę przedsiębiorczości, elastyczności, adaptacji oraz gotowości do podejmowania ryzyka, które wyróżniają turecki sektor budowlany, zdominowany przez przedsiębiorstwa rodzinne. Mniej sformalizowana struktura organizacyjna oraz centralizacja procesu decyzyjnego w rękach właścicieli umożliwiają szybkie wykorzystanie pojawiających się szans biznesowych w warunkach dynamicznych zmian trendów globalnych (Öz 2001; Özorhon, Demirkesen 2014). Doskonałym przykładem skutecznego działania w tym kontekście są firmy STFA i Enka, które sprawnie weszły na rynek rosyjski po rozpadzie Związku Radzieckiego (Tayanç 2011). Szybkość działania tureckich firm jest dodatkowo wspierana przez ich gotowość do podejmowania działalności w regionach uznawanych za niebezpieczne, a przez to często pomijanych przez przedsiębiorstwa zachodnie, takich jak Irak, Afganistan czy Ukraina (Öz 2001; Akgül 2014). Należy jednak zauważyć, że wysoka skłonność do podejmowania ryzyka niejednokrotnie wiąże się z poważnymi stratami finansowymi, jak miało to miejsce, na przykład, podczas wojny domowej w Libii w 2011 r. (Özorhon, Demirkesen 2014).

Kolejnym atutem tureckich wykonawców jest szerokie portfolio kompetencji, rozwijane zarówno samodzielnie, jak i poprzez wieloletnią współpracę z partnerami zagranicznymi. Wiele tureckich firm rozpoczęło działalność na rynkach zagranicznych jako podwykonawcy dużych zachodnich grup budowlanych (Öz 2001). Taka rola umożliwiła im zdobycie pierwszych doświadczeń na międzynarodowych placach budów, jednak równocześnie spowolniła rozwój własnych kompetencji w zakresie projektowania oraz realizacji zaawansowanych i wysokomarżowych projektów inżynieryjnych (Öz 2001; Özorhon, Demirkesen 2014). Z czasem jednak transfer wiedzy od zachodnich partnerów wzmocnił pozycję tureckich wykonawców na rynku międzynarodowym, umożliwiając im realizację coraz bardziej złożonych projektów w sposób bardziej niezależny.

Sukces tureckich firm budowlanych jest również wspierany przez silne powiązania z krajowym sektorem produkcji materiałów budowlanych, głównie stali i cementu. Podczas realizacji projektów zagranicznych tureccy wykonawcy mogą opierać się na sprawdzonych dostawcach z własnego kraju, co zwiększa ich samowystarczalność, obniża koszty oraz zapewnia większą kontrolę nad łańcuchem dostaw (Öz 2001).

Kolejnym źródłem sukcesu tureckich przedsiębiorstw na globalnym rynku budowlanym jest fakt, że większość czołowych firm wchodzi w skład większych struktur biznesowych – holdingów lub konglomeratów (np. Limak Holding, Enka Holding, Nurol Holding) – skupiających kilka podmiotów działających w różnych sektorach gospodarki. W odpowiedzi na zmieniające się warunki popytu na rynku krajowym wielu tureckich przedsiębiorców inwestowało na przestrzeni lat w branże, takie jak przemysł cementowy, turystyka czy sektor bankowy. Początkowo strategia ta była odpowiedzią na potrzebę przetrwania w okresach dekoniunktury, jednak z czasem przyniosła dodatkowe korzyści – zdywersyfikowane i dysponujące solidnymi fundamentami finansowymi grupy kapitałowe efektywniej finansują, zaopatrują oraz realizują projekty za granicą (Öz 2001).

Kluczową rolę w sukcesie tureckich firm budowlanych odegrało także wsparcie ze strony państwa, choć nie zawsze było ono spójne ani optymalne z perspektywy prywatnego biznesu. Rządowe umowy handlowe, takie jak porozumienie gazowe z Rosją z 1984 r., ułatwiły tureckim wykonawcom dostęp do nowych rynków, szczególnie w latach 80. i 90. XX w. (Öz 2001; Özorhon, Demirkesen 2014). Ponadto, system licencjonowania, wprowadzony przez rząd w Ankarze w pierwszej połowie lat 80. XX w., zapewniał, że możliwość realizacji projektów za granicą była zarezerwowana wyłącznie dla firm posiadających odpowiednie doświadczenie oraz solidne fundamenty ekonomiczne, co przyczyniło się do umocnienia reputacji tureckich wykonawców na rynkach międzynarodowych (Giritli i in. 1990).

Wysokie koszty finansowania na rynku krajowym oraz brak odpowiedniego wsparcia ze strony rodzimych banków na wczesnym etapie internacjonalizacji zmuszały tureckie firmy do poszukiwania alternatywnych metod finansowania ekspansji zagranicznej. Jednym z rozwiązań było tworzenie konsorcjów kilku tureckich wykonawców, co umożliwiało wspólne stawianie czoła wyzwaniom poza Turcją. Inną strategią było nawiązywanie współpracy z lokalnymi partnerami lub zawieranie partnerstw strategicznych z przedsiębiorstwami zagranicznymi z państw trzecich, szczególnie w sytuacjach, gdy samodzielne działanie było postrzegane jako zbyt ryzykowne lub kosztowne (np. w Rosji). Takie sojusze pozwalały na skuteczne konkurowanie o duże kontrakty – zagraniczni partnerzy zapewniali kapitał i gwarancje finansowe, natomiast Turcy wnosili doświadczenie i tanią kadrę (Öz 2001; Kazaz Ulubeyli 2009; Tayanç 2011). Tureckie firmy wykazywały również innowacyjne podejście do nietypowych form rozliczeń, takich jak płatności barterowe, polegające na akceptacji zapłaty w ropie naftowej lub gazie za realizację projektów w krajach o ograniczonych zasobach walutowych, np. w Libii, Iraku, Iranie czy Rosji (Giritli i in. 1990).

Na początku XXI w. turecki rząd uznał sektor budowlany za jeden z kluczowych motorów wzrostu gospodarczego kraju. Wsparcie państwa dla rodzimych wykonawców na rynkach zagranicznych stało się integralnym elementem strategii gospodarczej Turcji i jest konsekwentnie manifestowane podczas oficjalnych wizyt międzynarodowych, w tym z udziałem Abdullaha Güla oraz Recepa Tayyipa Erdoğana reprezentujących rządzącą od 2002 r. Partię Sprawiedliwości i Rozwoju (AKP). Jednocześnie poprawie uległo otoczenie instytucjonalne wspierające eksport usług, między innymi dzięki działalności Eximbanku i Tureckiej Agencji Współpracy i Koordynacji (TIKA).

4. Wnioski dla Polski

Tureccy wykonawcy, rozwijający od lat kompetencje w zakresie realizacji projektów zagranicznych, stali się jednym z globalnych liderów w sektorze budownictwa. Ich sukces, osiągnięty na przestrzeni ostatnich 40–50 lat na rynkach Bliskiego Wschodu, Afryki Północnej, Azji Środkowej oraz Europy, stanowi cenne źródło wiedzy i inspiracji dla firm budowlanych z innych krajów rozważających ekspansję międzynarodową, w tym również dla przedsiębiorstw z Polski. Na podstawie doświadczeń tureckich możliwe jest sformułowanie rekomendacji, które – po odpowiednim dostosowaniu do lokalnych uwarunkowań – mogą wspierać polskie firmy w opracowaniu skutecznych strategii ekspansji zagranicznej.

Polska, podobnie jak Turcja, dysponuje atutem korzystnego położenia geograficznego, pełniąc rolę pomostu między Wschodem a Zachodem (Bartosiak 2018). Lokalizacja ta, przynajmniej w teorii, powinna sprzyjać rozwojowi działalności na rynkach europejskich we wszystkich kierunkach, obejmujących m.in. Szwecję i kraje bałtyckie na północy, Niemcy na zachodzie, Słowację, Czechy, Rumunię oraz kraje bałkańskie na południu, a także Ukrainę na wschodzie. Przykłady firm tureckich, a także przedsiębiorstw amerykańskich, japońskich, koreańskich, włoskich, hiszpańskich i francuskich, dowodzą, że przedsiębiorstwa budowlane nie muszą ograniczać swojej działalności do najbliższego otoczenia rynków macierzystych, a ekspansja w bardziej odległe regiony świata może przynosić wymierne korzyści.

Polski sektor budowlany, w przeciwieństwie do tureckiego, charakteryzuje się niższym poziomem dywersyfikacji oraz silniejszym ukierunkowaniem na rynek krajowy. Z badań Polskiego Instytutu Ekonomicznego wynika, że jedynie 14% polskich firm budowlanych angażuje się w działalność zagraniczną (PIE 2021). Co więcej, analiza zestawienia piętnastu największych generalnych wykonawców w Polsce ujawnia, że ponad 91% ich rocznych przychodów generowanych jest na rynku krajowym (Deloitte 2024). Taki stan rzeczy może świadczyć o niewykorzystanym potencjale polskich przedsiębiorstw, zwłaszcza że Polska, podobnie jak Turcja, dysponuje wysoko wykwalifikowaną kadrą oraz doświadczeniem w realizacji dużych projektów infrastrukturalnych. Polskie firmy budowlane mogą wyciągnąć z doświadczeń tureckich wykonawców kilka cennych wniosków.

Przede wszystkim sektor budowlany w Polsce, analogicznie do sytuacji w Turcji, zmaga się z intensywną konkurencją wewnętrzną, która – zgodnie z teorią diamentu Portera – może wzmacniać kompetencje przedsiębiorstw przed wejściem na rynki zagraniczne (Ofori 2003). Polskie firmy jako podmioty charakteryzujące się wysokim poziomem „antykruchości”, czyli silniejsze i bardziej odporne na trudności i przeciwności rynkowe (Taleb 2018), powinny traktować rynek krajowy jako poligon doświadczalny przed internacjonalizacją swoich usług na większą skalę.

Warto podkreślić, że tureckie przedsiębiorstwa budowały swoją pozycję, rozpoczynając działalność w charakterze podwykonawców zachodnich grup budowlanych, co umożliwiło im zdobycie doświadczenia w międzynarodowym środowisku biznesowym. W przypadku polskich firm naśladowanie metod pracy globalnych liderów może przynieść wymierne korzyści wyłącznie w innowacyjnych i najbardziej perspektywicznych segmentach rynku budowlanego, które mogą stać się fundamentem rozwoju nowych umiejętności, wykorzystywanych zarówno na rynku krajowym, jak i zagranicznym (np. w segmencie budownictwa nuklearnego). Należy jednak zaznaczyć, że pełnienie roli podwykonawcy może w dłuższej perspektywie ograniczać rozwój polskich firm, utrwalając ich pozycję na niskich szczeblach łańcucha wartości w sektorze budownictwa. W związku z powyższym optymalną ścieżką rozwoju wydaje się współpraca z zagranicznymi podmiotami w ramach konsorcjów z udziałem kilku wykonawców i pełnym przepływem wiedzy oraz know-how. W takim modelu polskie firmy powinny nawiązywać partnerstwa zarówno z dużymi międzynarodowymi grupami budowlanymi, jak i z lokalnymi przedsiębiorstwami w celu realizacji wspólnych projektów w innych państwach Unii Europejskiej (np. w Szwecji lub Rumunii) bądź poza jej granicami (np. w Mołdawii, Serbii czy Ukrainie). Tworzenie takich konsorcjów sprzyja jednocześnie pokonywaniu barier wejścia na nowe rynki zagraniczne. Dobrym przykładem są polsko-francusko-włoskie oraz polsko-francusko-estońsko-fińskie konsorcja realizujące odcinki linii kolejowej Rail Baltica na Łotwie i w Estonii.

Doświadczenia tureckie wskazują także na znaczenie precyzyjnego określenia priorytetowych kierunków ekspansji zagranicznej. Powinny one być wyznaczane w oparciu o dwa zasadnicze kryteria: bliskość geograficzną, która przyczynia się do obniżenia kosztów logistyki, oraz podobieństwa kulturowe, religijne i historyczne sprzyjające budowaniu trwałych relacji biznesowych.

W świetle powyższych przesłanek Polska, jako członek Unii Europejskiej, powinna skoncentrować swoje działania ekspansyjne przede wszystkim na internacjonalizacji usług budowlanych na rynkach państw unijnych – zwłaszcza tam, gdzie planowane są duże programy infrastrukturalne, a potencjał lokalnych firm może okazać się niewystarczający do zaspokojenia potrzeb inwestycyjnych (przykładowo w Niemczech, Szwecji, Czechach oraz w krajach bałtyckich). Po drugie, zaleca się, aby polskie przedsiębiorstwa rozważyły poszukiwanie nisz rynkowych w krajach objętych polityką rozszerzenia Unii Europejskiej na Bałkanach Zachodnich (tj. w Albanii, Bośni i Hercegowinie, Czarnogórze, Kosowie, Macedonii Północnej oraz Serbii), a także w wybranych państwach Partnerstwa Wschodniego, takich jak Armenia, Gruzja, Mołdawia i Ukraina). Po trzecie, niektóre polskie firmy dysponujące odpowiednimi zasobami powinny rozważyć selektywną ekspansję na wybrane rynki afrykańskie, które w ostatnich latach stały się areną rywalizacji międzynarodowych korporacji z państw rozwiniętych oraz gospodarek wschodzących (Kopiński i in. 2024). W tym przypadku warunkiem niezbędnym dla osiągnięcia sukcesu jest ścisła współpraca z administracją państwową oraz wykorzystanie jej mandatu w zakresie dyplomacji gospodarczej.

Doświadczenia tureckie wskazują, że sama bliskość geograficzna nie przesądza o sukcesie ekspansji zagranicznej – kluczowe znaczenie ma strategiczne podejście oraz zdolność adaptacji do lokalnych uwarunkowań. W wielu regionach świata, takich jak Afryka czy Europa Wschodnia, działalność gospodarcza opiera się w większym stopniu na zaufaniu i kontaktach osobistych niż na formalnych procedurach, a umiejętność szybkiego pozyskiwania informacji o planowanych przetargach oraz efektywnego lobbingu wśród decydentów może być równie istotna, jak jakość wykonania usług (Cuypers i in. 2020). Dla polskich przedsiębiorstw oznacza to konieczność intensywnego rozwoju działów sprzedaży, organizowania specjalistycznych szkoleń dla kadry menedżerskiej oraz zwiększania obecności na targach branżowych i misjach gospodarczych, w tym także w wydarzeniach organizowanych pod auspicjami instytucji państwowych (np. Expo). Ponadto, w procesie zdobywania nowych kontraktów oraz utrzymywania długoterminowych relacji z zagranicznymi klientami kluczową rolę odgrywa reputacja firmy (Mukherjee i in. 2018). Polskie przedsiębiorstwa powinny dążyć do budowy międzynarodowego wizerunku pod marką „Made in Poland”, promując jako swoje wyróżniki solidność, wysoką jakość, terminowość oraz profesjonalizm.

Kolejnym istotnym czynnikiem sukcesu tureckich przedsiębiorstw jest ich gotowość do podejmowania odważnych decyzji – cecha, której wyraźnie brakuje wielu polskim firmom. Badania wskazują, że polskie przedsiębiorstwa charakteryzuje wysoka awersja do ryzyka (PIE 2021). Choć trudno oczekiwać, że polskie spółki zaczną masowo wchodzić na rynki o wysokim poziomie niestabilności polityczno-gospodarczej, doświadczenia tureckie mogą stanowić dla nich cenne źródło wiedzy w zakresie zarządzania ryzykiem, na przykład poprzez dywersyfikację kontraktów w różnych krajach lub odpowiednie zabezpieczanie działalności we współpracy z sektorem ubezpieczeniowym.

Ponadto, polskie przedsiębiorstwa budowlane, rozważające wejście na zmienne rynki postsowieckie, bałkańskie czy afrykańskie, powinny koncentrować się na rozwijaniu zwinności i odporności organizacyjnej. Przedsiębiorczość i elastyczność, które w znacznym stopniu przyczyniły się do dynamicznego rozwoju polskiej gospodarki wolnorynkowej po upadku komunizmu (Piątkowski 2023), w ostatnich latach zaczęły tracić na znaczeniu (Gwiazdowski 2024). Niemniej jednak, głęboko zakorzeniony duch przedsiębiorczości w polskich firmach rodzinnych (PwC 2024) pozwala dostrzec istotne analogie do tureckich przedsiębiorstw, w których mniej sformalizowane struktury organizacyjne sprzyjają szybkiemu podejmowaniu decyzji oraz wykorzystywaniu pojawiających się okazji biznesowych. Wyniki licznych badań potwierdzają, że firmy rodzinne wykazują wyższą tolerancję na ryzyko strat niż przedsiębiorstwa nierodzinne, akceptując krótkoterminowe straty w zamian za perspektywę osiągnięcia długoterminowych korzyści (Alessandri i in. 2018).

Doświadczenia tureckie dowodzą, że kluczowym czynnikiem sukcesu tamtejszych przedsiębiorstw na rynkach międzynarodowych była aktywna rola państwa, polegająca na obniżaniu barier wejścia na nowe rynki, w szczególności na rynki o podwyższonym poziomie ryzyka (np. w Afryce). Skuteczne wsparcie procesów internacjonalizacji rodzimych firm wymaga skoordynowanych działań, realizowanych na kilku poziomach.

Po pierwsze, niezbędne jest zapewnienie bezpośredniego wsparcia rządowego poprzez wykorzystanie podstawowych narzędzi dyplomacji gospodarczej, obejmujących aktywną politykę międzynarodową w obszarze handlu, inwestycji, współpracy ekonomicznej oraz rozwoju stosunków gospodarczych z innymi państwami i organizacjami międzynarodowymi (Okano-Heijmans 2011). Po drugie, konieczne jest usprawnienie mechanizmów promocji gospodarki poprzez rozwinięcie krajowych struktur wsparcia oraz rozbudowę sieci zagranicznych biur handlowych, które wspierają przedsiębiorstwa w pozyskiwaniu informacji rynkowych, pokonywaniu barier formalno-prawnych oraz nawiązywaniu kontaktów z lokalnymi partnerami biznesowymi (Giovanucci 2000). Po trzecie, nieodzowne jest wzmocnienie wsparcia ze strony sektora finansowego, który zapewnia dostęp do kapitału, gwarancji finansowych oraz produktów ubezpieczeniowych niezbędnych do prowadzenia działalności na rynkach zagranicznych (Gonenc, de Haan 2014; Matray i in. 2024).

Na podstawie powyższych rozważań można stwierdzić, że w proces internacjonalizacji polskich firm budowlanych powinny w większym stopniu angażować się resorty odpowiedzialne za realizację polityki gospodarczej i zagranicznej. Obecne otoczenie biznesowe wskazuje na brak zintegrowanego i skoordynowanego systemu promocji gospodarki i eksportu na szczeblu centralnym, co w znacznym stopniu ogranicza skuteczność dyplomacji ekonomicznej (Smolar 2024). Co więcej, polscy przedsiębiorcy, ze względu na niedostateczną wiedzę o dostępnych instrumentach wspierających działalność zagraniczną, rzadko z nich korzystają (Augustynowicz, Bartosik-Purgat 2015).

Ponadto, zaleca się, aby w procesie międzynarodowej ekspansji polskich firm budowlanych aktywnie uczestniczyły państwowe instytucje wsparcia i promocji eksportu, takie jak Polska Agencja Inwestycji i Handlu (PAIH), Polski Fundusz Rozwoju (PFR), Bank Gospodarstwa Krajowego (BGK), Korporacja Ubezpieczeń Kredytów Eksportowych (KUKE) oraz Polska Agencja Rozwoju Przedsiębiorczości (PARP). Ich działania powinny być wspierane przez kontrolowane przez państwo instytucje finansowe, takie jak PKO BP, Pekao czy PZU, a także przez ich zagraniczne spółki zależne (na przykład Kredobank na Ukrainie czy PZU Ukraina). Wiele badań wskazuje, że polskie przedsiębiorstwa wykazują silną tendencję do unikania zadłużenia, przejawiając tzw. postawę pasywności kredytowej, polegającą na braku podejmowania prób uzyskania finansowania zewnętrznego, mimo że jest ono niezbędne do dalszego rozwoju (Sawicka, Tymoczko 2014). Zjawisko to w istotny sposób ogranicza gotowość polskich wykonawców do ekspansji zagranicznej oraz hamuje wykorzystanie potencjału rozwojowego polskiej branży budowlanej. Jednym z możliwych rozwiązań tego problemu jest wzmocnienie programów wsparcia eksportu o charakterze dotacyjnym, a także stworzenie systemu preferencyjnych kredytów, pożyczek, gwarancji finansowych oraz produktów leasingowych i faktoringowych, dostosowanych do specyfiki działalności budownictwa. Oferowanie takich instrumentów mogłoby istotnie ograniczyć ryzyko związane z internacjonalizacją działalności (Manova 2013) oraz zwiększyć zdolność firm do zarządzania niepewnościami, które nieodłącznie towarzyszą ekspansji za granicę (Miller 1992).

Co więcej, obecność polskich wykonawców na rynkach zagranicznych mogłaby zostać zainicjowana i wzmocniona poprzez wykorzystanie rządowych narzędzi tzw. „miękkiego oddziaływania” (ang. soft power), na przykład poprzez udzielanie kredytów rządom państw trzecich w formule rząd–rząd (Blair i in. 2019), na wzór działań podejmowanych przez Turcję (Siradag 2022) czy Chiny (Chen i in. 2024). Polska dysponuje wystarczającym potencjałem ekonomicznym, aby kredyty rządowe (ang. sovereign debt) mogły stać się jednym z kluczowych instrumentów polityki zagranicznej w relacjach z państwami Europy Wschodniej (Ukraina, Mołdawia), Bałkanów Zachodnich (Albania, Bośnia i Hercegowina, Czarnogóra, Kosowo, Macedonia Północna, Serbia) oraz Kaukazu Południowego (Armenia, Gruzja). Warunkiem udzielenia finansowania powinien być udział polskich wykonawców w realizacji danego projektu. Warto zaznaczyć, że ostatni raz polskie firmy wykonawcze prowadziły działalność na tak odległych rynkach w okresie PRL, kiedy przedsiębiorstwa takie jak Dromex czy Mostostal Zabrze realizowały kontrakty w Libii i Iraku. Jeżeli obecnie skala i charakter projektów wykraczałyby poza możliwości finansowe i organizacyjne polskich spółek prywatnych, zasadne byłoby rozważenie zaangażowania w te przedsięwzięcia firm kontrolowanych bezpośrednio przez państwo (np. Polimex Mostostal czy Torpol).

Alternatywnym rozwiązaniem, wspierającym ekspansję zagraniczną polskich firm budowlanych, jest wykorzystanie krajowych instytucji rozwoju, takich jak BGK czy KUKE, do udzielania i zabezpieczania kredytów dla prywatnych inwestorów z państw trzecich, pod warunkiem że realizacja finansowanych inwestycji zostanie powierzona polskim wykonawcom. Model ten był z powodzeniem stosowany w Ukrainie w latach 2019–2021. Dodatkowo istnieje możliwość wsparcia kapitałowego przez PFR dla projektów realizowanych na wybranych rynkach zagranicznych (np. Niemcy). Istotnym kierunkiem działania jest również zachęcanie polskich przedsiębiorstw do aktywnego poszukiwania wsparcia finansowego oraz doradczego w biurach międzynarodowych organizacji zlokalizowanych w Polsce, takich jak Europejski Bank Odbudowy i Rozwoju (EBOiR), Międzynarodowa Korporacja Finansowa (IFC) czy agendy Organizacji Narodów Zjednoczonych (ONZ). Z tego rodzaju instrumentów regularnie korzystają tureckie przedsiębiorstwa, zwłaszcza podczas realizacji projektów w Afryce i na Bliskim Wschodzie (Hürriyet 2018).

W przeciwieństwie do tureckich przedsiębiorstw polscy wykonawcy napotkają poważne trudności w rywalizacji o duże kontrakty infrastrukturalne na rynkach globalnych, zwłaszcza w sektorach drogownictwa i kolejnictwa, które wymagają mobilizacji znacznych zasobów sprzętowych oraz licznej siły roboczej, której w Polsce obecnie brakuje (Błaszczak, 2025). Jedyną realną możliwością w obecnych uwarunkowaniach są projekty infrastrukturalne realizowane w krajach ościennych (np. Litwa, Łotwa, Estonia, Niemcy, Czechy, Słowacja, a w przyszłości – Ukraina), gdzie bliskość geograficzna sprzyja efektywnej logistyce oraz ułatwia kontrolę kosztów. Polskie spółki dysponujące odpowiednim doświadczeniem mogą pokusić się o realizację skomplikowanych inwestycji na bardziej odległych rynkach (np. na Bałkanach czy w Afryce), pod warunkiem że ich rola ograniczy się do organizacji i nadzoru nad projektami, natomiast fizyczne prace budowlane będą realizowane przez lokalnych podwykonawców. Tylko taki model działania umożliwi polskim przedsiębiorstwom przesunięcie się w górę łańcucha wartości w sektorze budowlanym i czerpanie największych korzyści finansowych z realizowanych inwestycji.

Ponadto, zaleca się, aby polskie przedsiębiorstwa koncentrowały się na niszowych rynkach i rozwijały kompetencje w najbardziej perspektywicznych segmentach budownictwa, takich jak budowa centrów danych czy realizacja małych reaktorów modułowych (ang. Small Modular Reactors, SMR). Rodzime firmy powinny mieć świadomość, że konkurowanie na rynkach zagranicznych wyłącznie niską ceną może prowadzić do porażki, ponieważ zbyt niskie oferty obniżają standardy wykonania i negatywnie wpływają na reputację. Polskie przedsiębiorstwa powinny wzmacniać swoją międzynarodową konkurencyjność w obszarach, w których posiadają już doświadczenie w realizacji zagranicznych projektów inwestycyjnych w formule „pod klucz” (EPC), np. w budownictwie energetycznym czy przemysłowym. Mogą w tym przypadku pełnić rolę podmiotów odpowiedzialnych za dostawę technologii polskich lub globalnych producentów, generalne wykonawstwo oraz uruchomienie inwestycji. Warto wykorzystywać te kompetencje zarówno na rynkach rozwiniętych (np. w Niemczech czy Szwecji), jak i w krajach przechodzących proces dostosowywania się do standardów zachodnich oraz aspirujących do członkostwa w Unii Europejskiej (np. Mołdawii czy państwach Bałkanów Zachodnich).

W celu minimalizacji ryzyka i obniżenia barier wejścia na nowe rynki polskie firmy – na wzór przedsiębiorstw tureckich – powinny rozważyć tworzenie konsorcjów kilku podmiotów wspólnie ubiegających się o realizację kontraktów. Rozsądnym rozwiązaniem byłoby zaangażowanie w ten proces spółek kontrolowanych przez państwo, które mogłyby pełnić rolę rdzenia konsorcjum i zapewniać swoisty „parasol ochronny”, pod którym mogłyby działać również przedsiębiorstwa prywatne.

Zakończenie

Wnikliwa analiza przebiegu ekspansji zagranicznej tureckich spółek budowlanych od lat 70. XX w. dostarcza cennych wniosków dla polskich firm rozważających rozpoczęcie działalności poza granicami kraju. W połowie trzeciej dekady XXI w. polscy wykonawcy wykazują zdecydowanie mniejszą aktywność na rynkach zagranicznych niż ich tureccy odpowiednicy – krajowe przedsiębiorstwa koncentrują się głównie na rynku wewnętrznym. Tymczasem całkowita liczba projektów zrealizowanych przez tureckie przedsiębiorstwa poza granicami Turcji w latach 1972–2024 zbliża się do 13 tys. i przekracza wartość 0,5 biliona dolarów. Doświadczone tureckie spółki budowlane, „zahartowane” silną konkurencją na rynku krajowym, skutecznie wykorzystały swoją wysoką elastyczność, ponadprzeciętną skłonność do podejmowania ryzyka oraz unikalną umiejętność budowania relacji biznesowych do wejścia na rynki afrykańskie, azjatyckie i europejskie.

Początkowo atutem tureckich wykonawców była wysoka efektywność kosztowa, wynikająca z taniej siły roboczej oraz możliwości dostarczania materiałów budowlanych bezpośrednio z Turcji, a także gotowość do współpracy z zachodnimi firmami w roli podwykonawców. Z czasem jednak tureckie spółki zdobyły kompetencje umożliwiające realizację coraz bardziej złożonych i dochodowych projektów w znacznie większym stopniu samodzielnie. Sukces tureckich firm nie byłby możliwy bez silnego wsparcia państwa, które traktuje sektor budownictwa jako jeden z kluczowych motorów wzrostu gospodarczego oraz podstawowe narzędzie realizacji tureckiej polityki „miękkiego oddziaływania” (ang. soft power) na arenie międzynarodowej.

Na podstawie tureckich doświadczeń można sformułować kilka kluczowych rekomendacji dla polskiego sektora budownictwa.

Po pierwsze, strategiczne położenie Polski w Europie tworzy dogodne warunki do prowadzenia ekspansji zagranicznej w wielu kierunkach geograficznych. Wybór priorytetowych kierunków internacjonalizacji powinien być oparty na kryteriach, takich jak bliskość geograficzna, podobieństwa kulturowe oraz więzi historyczne. W związku z powyższym polskie firmy budowlane powinny rozważyć zwiększenie swojej aktywności w: krajach Unii Europejskiej, w szczególności w państwach sąsiadujących, gdzie lokalny potencjał wykonawczy może okazać się niewystarczający wobec nadchodzących wyzwań inwestycyjnych (np. Niemcy, Szwecja, Czechy, kraje bałtyckie); państwach Bałkanów Zachodnich objętych polityką rozszerzenia Unii Europejskiej (Albania, Bośnia i Hercegowina, Czarnogóra, Kosowo, Macedonia Północna, Serbia); krajach Partnerstwa Wschodniego (Armenia, Gruzja, Mołdawia, Ukraina); wybranych państwach afrykańskich.

Po drugie, skuteczna ekspansja międzynarodowa polskich firm wykonawczych będzie możliwa wyłącznie przy silnym i skoordynowanym wsparciu administracji państwowej na szczeblu rządowym. Wsparcie to powinno być uzupełnione aktywnym zaangażowaniem państwowych instytucji rozwoju i wsparcia eksportu (PAIH, BGK, KUKE, PFR, PARP) oraz komercyjnych instytucji finansowych z udziałem Skarbu Państwa (takich jak PKO BP, Pekao, PZU w Polsce oraz Kredobank i PZU Ukraina za granicą). Instytucje te powinny zapewniać dostęp do kapitału oraz preferencyjnych produktów bankowych i ubezpieczeniowych, wspierających ekspansję zagraniczną polskich przedsiębiorstw.

Po trzecie, w celu minimalizacji ryzyka i obniżenia barier wejścia na nowe rynki polskim wykonawcom zaleca się tworzenie konsorcjów złożonych z kilku krajowych firm, wspólnie ubiegających się o realizację zagranicznych kontraktów, w tym również z udziałem przedsiębiorstw kontrolowanych przez państwo. Alternatywną formą współpracy jest nawiązywanie relacji biznesowych z dużymi międzynarodowymi grupami budowlanymi z państw trzecich lub z lokalnymi partnerami w celu wspólnej realizacji projektów w wybranych krajach Unii Europejskiej (np. w Szwecji lub Rumunii) oraz poza jej granicami (np. w Mołdawii, Serbii, Ukrainie).

Po czwarte, polskie przedsiębiorstwa powinny wykorzystywać doświadczenie zdobyte przy realizacji dużych projektów infrastrukturalnych na rynku krajowym, aktywnie angażując się w podobne przedsięwzięcia w krajach sąsiednich – takich jak Niemcy, Czechy, państwa bałtyckie, a w przyszłości także Ukraina – gdzie bliskość geograficzna sprzyja sprawnej logistyce i ułatwia kontrolę kosztów. Równocześnie wskazane jest, aby polskie firmy podejmowały próby samodzielnej realizacji bardziej złożonych i dochodowych inwestycji w odleglejszych regionach (np. w Serbii, Mołdawii czy wybranych krajach afrykańskich), pełniąc funkcję integratora i nadzorcy projektu, przy jednoczesnym zaangażowaniu lokalnych podwykonawców do wykonania robót budowlanych.

Po piąte, polskie przedsiębiorstwa powinny konsekwentnie rozwijać kompetencje w najbardziej perspektywicznych segmentach budownictwa, w których firmy z innych regionów świata nie wykształciły jeszcze istotnej przewagi konkurencyjnej (np. budownictwo centrów danych). Równolegle powinny wykorzystywać swoją międzynarodową pozycję w tych obszarach rynku, gdzie zdobyły już twarde kompetencje i uznanie (np. sektorze budownictwa energetycznego i przemysłowego).

Autorzy

* Damian Kaźmierczak

Bibliografia

Abdul-Aziz A.-R. (1994), Global Strategies: A Comparison between Japanese and American Construction Firms, „Construction Management and Economics”, 12(6): 473–484. https://doi.org/10.1080/01446199400000059

Abdul-Aziz A.-R., Wong S.S. (2010), Exploring the Internationalization of Malaysian Contractors: The International Entrepreneurship Dimension, „Construction Management & Economics”, 28(1): 51–61. https://doi.org/10.1080/01446190903460680

Akçay Ü., Türel O. (2022), Import-Substituting Industrialization Strategy and Planning Experience in Turkey, 1960–1980, [w:] E. Özçelik, Y. Özdemir (red.), Political Economy of Development in Turkey, Springer. https://doi.org/10.1007/978-981-16-7318-4_6

Akgül B.K. (2014), Social Network Analysis of Construction Companies Operating in International Markets: The Case of Turkish Contractors, Masterʼs Thesis, Middle East Technical University.

Alessandri T.M., Mammen J., Eddleston K. (2018), Managerial Incentives, Myopic Loss Aversion, and Firm Risk: A Comparison of Family and Non-Family Firms, „Journal of Business Research”, 91: 19–27. https://doi.org/10.1016/j.jbusres.2018.05.030

Ambroziak Ł., Chojna J., Gniadek J., Krawczyk A., Marczewski K., Sawulski J. (2020), Transformacja polskiego eksportu – 30 lat wzrostu i co dalej?, Warszawa: Polski Instytut Ekonomiczny.

Augustynowicz O., Bartosik-Purgat M. (2015), Rola polskich placówek ekonomiczno-dyplomatycznych w działalności eksportowej polskich przedsiębiorstw – perspektywa placówek i przedsiębiorstw, „Handel Wewnętrzny”, 5(358): 24–36.

Ayuk N.J. (2022), Turkish Construction Companies Help to Move Africa Forward, African Business, https://african.business/2020/03/economy/turkish-construction-companies-help-to-move-africa-forward (dostęp: 4.04.2025).

Bartosiak J. (2018), Rzeczpospolita między lądem a morzem. O wojnie i pokoju, Warszawa: Zona Zero.

Baszczak Ł., Klucznik M., Leszczyński P., Trojanowska M., Wincewicz A., Zyzik R. (2021), Skłonność do podejmowania ryzyka jako czynnik rozwoju polskich przedsiębiorstw?, Warszawa: Polski Instytut Ekonomiczny.

Blair R.A., Marty R., Roessler P. (2019), Foreign Aid and Soft Power: Great Power Competition in Africa in the Early 21st Century, „AidData Working Paper”, 86.

Bon R., Crosthwaite D. (2001), The Future of International Construction: Some Results of 1992–1999 Surveys, „Building Research & Information”, 29(3): 242–247. https://doi.org/10.1080/096132101300099790

Chen W., Djankov S., Gornicka L., Ngouana C.L. (2024), Navigating the Evolving Landscape between China and Africa’s Economic Engagements, „IMF Working Paper”, WP/24/37, International Monetary Fund. https://doi.org/10.5089/9798400267840.001

Crosthwaite D. (1998), The Internationalization of British Construction Companies 1990–96: An Empirical Analysis, „Construction Management & Economics”, 16(4): 389–395. https://doi.org/10.1080/014461998372178

Cuypers I.R.P., Ertug G., Cantwell J., Zaheer A., Kilduff M. (2020), Making Connections: Social Networks in International Business, „Journal of International Business Studies”, 51(7): 714–736. https://doi.org/10.1057/s41267-020-00319-9

Deloitte (2024), Polskie spółki budowlane 2024. Najważniejsi gracze, kluczowe czynniki wzrostu i perspektywy rozwoju branży, Warszawa.

Duman D. (2020), Strategy Narratives in Turkish International Contracting: Mobilising the Past as a Means of Creating a Heroic Identity, PhD Thesis, School of Construction Management and Engineering.

Engineering News Record (2024), The Top 225 International Contractors, New York: ENR.

Giovannucci D. (2000), National Trade Promotion Organizations: Their Role and Functions. A Guide to Developing Agricultural Markets and Agro-enterprises, The World Bank.

Giritli H., Sozen Z., Flanagan R., Lansley P. (1990), International Contracting: A Turkish Perspective, „Construction Management and Economics”, 8(4): 415–430. https://doi.org/10.1080/01446199000000033

Gonenc H., de Haan D.J. (2014), Firm Internationalization and Capital Structure in Developing Countries: The Role of Financial Development, „Emerging Markets Finance and Trade”, 50(2): 169–189. https://doi.org/10.2753/REE1540-496X500210

Gwiazdowski R. (2024), Gospodarcze, kulturowe i społeczne aspekty (mikro)przedsiębiorczości, Warszawa: ZPP.

Han S.H., Jang H.-S., Kim H., Lee J. (2010), Strategies for Contractors to Sustain Growth in the Global Construction Market, „Habitat International”, 34(1): 1–10. https://doi.org/10.1016/j.habitatint.2009.04.003

IFC Invests in Turkish Construction Firm in Bid to Back Africa Projects, https://www.hurriyetdailynews.com/ifc-invests-in-turkish-construction-firm-in-bid-to-back-africa-projects-134479,Hürriyet (dostęp: 4.04.2025).

Isachenko D. (2021), Turkey and Russia: The Logic of Conflictual Cooperation, „SWP Research Paper”, 7, October, Stiftung Wissenschaft und Politik.

Kazaz A., Ulubeyli S. (2009), Strategic Management Practices in Turkish Construction Firms, „Journal of Management in Engineering”, 25(4): 185–194. https://doi.org/10.1061/(ASCE)0742-597X(2009)25:4(185)

Keskinok H.Ç. (2010), Urban Planning Experience of Turkey in the 1930s, „METU Journal of the Faculty of Architecture”, 27(2): 173–188. https://doi.org/10.4305/METU.JFA.2010.2.9

Kopiński D., Kostro P., Obłój K., Wąsowska A. (2024), Polskie inwestycje w Afryce, „MIT Sloan Management Review Polska”, https://mitsmr.pl/zarzadzanie-zmiana/polskie-inwestycje-w-afryce/ (dostęp: 4.04.2025).

Krzyżanowska Z. (2024), Tropem szarego wilka – panturkizm w tureckiej polityce zagranicznej, Komentarze OSW, 595.

Laçiner S. (2009), Turgut Özal Period in Turkish Foreign Policy: Özalism, ResearchGate, https://www.researchgate.net/publication/368478098_Turgut_Ozal_Period_in_Turkish_Foreign_Policy_Ozalism (dostęp: 4.04.2025).

Lu W., Li H., Shen L., Huang T. (2009), Strengths, Weaknesses, Opportunities, and Threats Analysis of Chinese Construction Companies in the Global Market, „Journal of Management in Engineering”, 25(4): 166–176. https://doi.org/10.1061/(ASCE)0742-597X(2009)25:4(166)

Manova K. (2008), Credit Constraints, Heterogeneous Firms, and International Trade, NBER Working Paper, 14531. https://doi.org/10.3386/w14531

Matray A., Müller K., Xu C., Kabir P. (2024), EXIMʼs Exit: The Real Effects of Trade Financing by Export Credit Agencies, NBER Working Paper Series, 32019: 1–34. https://doi.org/10.3386/w32019

Miller K.D. (1992), A Framework for Integrated Risk Management in International Business, „Journal of International Business Studies”, 23(2): 311–331. https://doi.org/10.1057/palgrave.jibs.8490270

Mukherjee D., Makarius E.E., Stevens C.E. (2018), Business Group Reputation and Affiliates’ Internationalization Strategies, „Journal of World Business”, 53(5): 621–636. https://doi.org/10.1016/j.jwb.2017.12.003

Mustofaev M. (2022), The Organization of Turkic States: A New Approach to Global and Regional Challenges, „Perceptions”, 27(1): 105–120.

Narodowy Bank Polski (2024), Międzynarodowy handel usługami Polski w 2023 roku, Warszawa: NBP.

Ofori G. (2003), Frameworks for Analysing International Construction, „Construction Management and Economics”, 21(4): 379–391. https://doi.org/10.1080/0144619032000049746

Okano-Heijmans M. (2011), Conceptualizing Economic Diplomacy: The Crossroads of International Relations, Economics, IPE and Diplomatic Studies, „The Hague Journal of Diplomacy”, 6(1–2): 7–36. https://doi.org/10.1163/187119111X566742

Ozer M.H. (2014), The Effects of the Marshall Plan Aids to the Development of the Agricultural Sector in Turkey, 1948–1953, „International Journal of Economics and Financial Issues”, 4(2): 427–439.

Öniş Z. (2004), Turgut Özal and His Economic Legacy: Turkish Neo-Liberalism in Critical Perspective, „Middle Eastern Studies”, 40(4): 113–134. https://doi.org/10.1080/00263200410001700338

Öz Ö. (2001), Sources of Competitive Advantage of Turkish Construction Companies in International Markets, „Construction Management and Economics”, 19(2): 135–144. https://doi.org/10.1080/01446190010009988

Özorhon B., Demirkesen S. (2014), Analysis of International Competitiveness of the Turkish Contracting Services, „Teknik Dergi”, 25(3): 6831–6848.

Pekao (2024), Czy już czas martwić się o polskich eksporterów? O obecnych szansach i wyzwaniach krajowych firm na arenie międzynarodowej, Warszawa.

Piątkowski M. (2023), Złoty wiek. Jak Polska została europejskim liderem wzrostu i jaka czeka ją przyszłość?, Warszawa: Prześwity.

PwC (2024), Polski Sukcesor: na ścieżce wzrostu i ekspansji Polska edycja globalnego badania sukcesorów NextGen Survey 2024, Warszawa.

Raftery J., Pasadilla B., Chiang Y.H., Hui E., Tan B.-S. (1998), Globalization and Construction Industry Development: Implications of Recent Developments in the Construction Sector in Asia, „Construction Management & Economics”, 16(6): 729–737. https://doi.org/10.1080/014461998372024

Ronen Y., Cohen Yanarocak H. (2013), Casting Off the Shackles of Libya’s Arab-Middle Eastern Foreign Policy: A Unique Case of Rapprochement with non-Arab Turkey (1970s–2011), „The Journal of North African Studies”, 18(3): 494–508. https://doi.org/10.1080/13629387.2012.732279

Sawicka A., Tymoczko I.D. (2014), Dlaczego polskie przedsiębiorstwa nie korzystają z kredytu? Zjawisko zniechęconego kredytobiorcy, „Materiały i Studia”, 310, Narodowy Bank Polski.

Siradağ A. (2022), The Rise of Turkey’s Soft Power in Africa: Reasons, Dynamics, and Constraints, „International Journal of Political Studies”, 8(2): 1–14.

Smolar E. (2024), Zadania polskiej dyplomacji… na wczoraj. W co najpierw ręce włożyć?, Centrum Stosunków Międzynarodowych, https://csm.org.pl/analiza-csm-zadania-polskiej-dyplomacji-na-wczoraj-w-co-najpierw-rece-wlozyc/ (dostęp: 4.04.2025).

Taleb N.N. (2018), Antykruchość, Poznań: Zysk i S-ka.

Tayanç T. (2011), İnşaatçıların Coğrafyası: Türk İnşaat Sektörünün Yurtdışı Müteahhitlik Hizmetleri Serüveni, Ankara: Türkiye Müteahhitler Birliği.

Turkish Construction Association (2023), Turkish International Contracting Services (1972–2023), Ankara: TCA.

Turkish Construction Association (2024), Turkish International Contracting Services (1972–2024), Ankara: TCA.

Ye M., Lu W., Flanagan R., Ye K. (2018), Diversification in the International Construction Business, „Construction Management and Economics”, 36(6): 348–361. https://doi.org/10.1080/01446193.2017.1388530