Czynniki determinujące opinię publiczną w Polsce w kwestii przyjęcia euro

Jakub Kuna

*

Streszczenie: Celem pracy jest analiza poglądów Polaków dotyczących przyjęcia euro w Polsce oraz zidentyfikowanie czynników, które determinują ich stosunek do tej kwestii. Do analiz wykorzystano wyniki badań opinii publicznej Flash Eurobarometer, na podstawie których skonstruowano modele logitowe zmiennej dychotomicznej oddzielnie dla każdego roku. Badaniem objęto okres 2020–2022, który charakteryzował się dużą niestabilnością z powodu pandemii COVID-19 oraz wybuchu pełnoskalowej wojny w Ukrainie. W analizowanym okresie nie tylko wzrosło poparcie dla euro, ale również poprawił się stan wiedzy na temat tej waluty i zwiększyła świadomość korzyści płynących z posługiwania się euro. Badanie wykazało, że dwa czynniki miały najsilniejszy wpływ na niechęć Polaków wobec euro w tym okresie: (1) przekonanie respondentów o istnieniu głównie negatywnych skutków przyjęcia wspólnej waluty oraz (2) odczuwanie przez respondentów różnego rodzaju obaw dotyczących np. możliwości wzrostu cen, utraty przez Polskę tożsamości oraz kontroli nad polityką gospodarczą czy trudności z przystosowaniem się do stosowania euro. Wśród innych czynników determinujących stosunek Polaków wobec euro należy wymienić: wiek, płeć, poziom wykształcenia, wielkość miejsca zamieszkania oraz pozycję na rynku pracy.

Słowa kluczowe: euro, model logitowy, stosunek Polaków do euro

JEL: C25, E42, F15

Factors Determining Public Opinion in Poland on the Adoption of the Euro

Summary: The aim of the paper is to analyze the attitudes of Poles towards the euro’s adoption in Poland and to identify factors that determine their opinions on this issue. For the analysis, the logit models of a dichotomous variable were constructed separately for each year, based on data from the Flash Eurobarometer surveys. The study covers the period 2020–2022, which is marked by a significant instability due to the COVID-19 pandemic and the outbreak of the full-scale war in Ukraine. During the analyzed period, not only did support for the euro increase, but also knowledge about this currency improved as well as the benefits awareness of using the euro raised. The study demonstrates that two factors had the strongest impact on the Poles’ reluctance to the euro in this period: (1) respondents’ perception that the introduction of the common currency would lead mainly to negative consequences and (2) respondents’ various concerns, for example, about the possibility of price increase, a loss of Poland’s identity and control over economic policy, or difficulties in adapting to the use of the euro. Other factors determining Poles’ attitudes towards the euro include: age, gender, level of education, size of a residence place, and labor market position.

Keywords: euro, logit model, Poles’ attitude towards the euro

1. Wprowadzenie

W 2024 r. minęła dwudziesta rocznica wstąpienia Polski do Unii Europejskiej (UE). Mimo że nasz kraj uczestniczy we wszystkich etapach integracji europejskiej, to jednak polskie władze wciąż nie zdecydowały się na podjęcie konkretnych działań umożliwiających pełne członkostwo w Unii Gospodarczej i Walutowej (UGiW). W ostatnim okresie temat ten zyskał na aktualności ze względu na trwającą od trzech lat wojnę w Ukrainie. Obawy Polaków związane z ryzykiem wybuchu konfliktu zbrojnego mogły przyczynić się do wzrostu poparcia dla przyjęcia wspólnej waluty w Polsce. Ponadto pandemia COVID-19 i wybuch pełnoskalowej wojny w Ukrainie mocno zachwiały gospodarką Polski. Obecnie sytuacja gospodarcza ustabilizowała się, ale wprowadzenie euro mogłoby przyciągnąć nowe inwestycje zagraniczne oraz pobudzić dalszy rozwój handlu międzynarodowego, w rezultacie przekładając się na wyższe tempo wzrostu PKB.

Proces przygotowania danego kraju członkowskiego UE do zastąpienia waluty krajowej przez wspólną walutę euro związany jest przede wszystkim z koniecznością spełnienia tzw. kryteriów konwergencji[1]. Wypełnienie tych kryteriów podlega ocenie przez Komisję Europejską, co ma na celu stwierdzenie, czy gospodarka tego kraju jest gotowa do przyjęcia wspólnej waluty. Jednakże poza gotowością gospodarki, nie mniej istotną kwestią wydaje się gotowość społeczeństwa na tę zmianę. Wprowadzenie euro w Polsce powinno mieć miejsce w warunkach akceptacji ze strony większości społeczeństwa. W związku z tym konieczna jest wiedza nie tylko na temat odsetka Polaków popierających ten proces, ale również na temat czynników kształtujących opinie Polaków w tym obszarze. W literaturze przedmiotu niewiele jest badań wykorzystujących metody modelowania ekonometrycznego w celu zidentyfikowania czynników wpływających na stosunek Polaków do euro. Ostatnie tego typu badanie dotyczyło lat 2009–2010 (Torój, Osińska 2011), co wskazuje na konieczność uaktualnienia wyników.

Celem niniejszej pracy jest analiza opinii Polaków odnośnie do wprowadzenia euro w Polsce oraz zidentyfikowanie czynników, które determinują ich stosunek do wspólnej waluty. Badanie to ma wskazać, które grupy w polskim społeczeństwie i z jakich powodów sprzeciwiają się temu procesowi. Informacje takie powinny być pomocne dla organów rządowych odpowiedzialnych nie tylko za przygotowanie gospodarki, ale również społeczeństwa na przyjęcie nowej waluty. W celu zwiększenia poparcia dla wprowadzenia wspólnej waluty w Polsce potrzebna jest nie tylko ogólna kampania informacyjna, ale także różne działania adresowane bezpośrednio do konkretnych grup osób. Znajomość czynników determinujących stosunek Polaków do euro jest kluczowa dla właściwego przygotowania i przeprowadzenia takich działań.

Analiza trendów w kształtowaniu się opinii publicznej w Polsce w kwestii przyjęcia euro, podobnie jak analiza dotycząca spełnienia kryteriów konwergencji przez Polskę, odnosi się do okresu 2015–2023/2024 (w zależności od dostępności danych). Natomiast badanie mikroekonometryczne zostało ograniczone do trzech lat: 2020, 2021 i 2022. Wybór takiego okresu dla głównej części badania pozwala stwierdzić, czy i w jaki sposób niestabilność polityczna i gospodarcza w Polsce oraz za granicą wpływa na siłę i kierunek oddziaływania czynników determinujących opinię publiczną w Polsce w kwestii przyjęcia euro. Wybrany okres charakteryzował się wyjątkową niestabilnością ze względu na wybuch globalnej pandemii COVID-19, a następnie pełnoskalowej wojny w Ukrainie.

W drugiej części artykułu dokonano oceny spełnienia przez Polskę kryteriów konwergencji w latach 2015–2024. Przegląd literatury dotyczącej czynników determinujących opinię publiczną na temat przyjęcia euro znajduje się w części trzeciej. Część czwarta poświęcona jest opisowi danych oraz metodologii badania. W części piątej zaprezentowano wyniki analizy mikroekonometrycznej. Część szósta zawiera wnioski płynące z przeprowadzonego badania.

2. Spełnienie przez Polskę kryteriów konwergencji

Zastąpienie waluty krajowej przez wspólną walutę euro wiąże się z koniecznością wcześniejszego spełnienia kryteriów konwergencji obowiązujących na mocy TFUE. Ich głównym założeniem jest uzyskanie stabilności gospodarczej w zakresie inflacji, finansów publicznych, kursu walutowego, a także długookresowych stóp procentowych.

Analiza danych Eurostatu dla okresu 2015–2024 pokazuje, że Polska obecnie nie spełnia większości kryteriów konwergencji. Od wybuchu pandemii COVID-19 nie jest spełnione kryterium dotyczące stabilności cen (tabela 1) oraz deficytu budżetowego (w latach 2018–2019 wartość zbliżona do zera, w 2020 r. wzrost do 6,9% PKB, w 2021 r. spadek do 1,7% PKB, a w kolejnych latach wzrost do 6,6% PKB). Ponadto w latach 2016–2017 oraz 2022–2024 Polska nie spełniała kryterium stabilności długookresowych stóp procentowych (tabela 1). Ze względu na to, że Polska nie przystąpiła do systemu kursowego ERM II, kryterium dotyczące stabilności kursu walutowego również nie jest spełnione. Jedynie poziom długu publicznego nie przekraczał wartości referencyjnej przez cały analizowany okres (najwyższa wartość to 56,6% PKB w 2020 r., a minimalna 45,2% PKB rok wcześniej). W 2024 r. dług publiczny kształtował się na poziomie 55,3% PKB.

| 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | |

|---|---|---|---|---|---|---|---|---|---|---|

| Inflacja – Polska | –0,7 | –0,2 | 1,6 | 1,2 | 2,1 | 3,7 | 5,2 | 13,2 | 10,9 | 3,7 |

| Inflacja – WRa | 1,6 | 1,5 | 2,1 | 2,3 | 1,9 | 1,5 | 2,2 | 7,9 | 4,4 | 2,5 |

| Długookresowa stopa procentowa – Polska | 2,7 | 3,0 | 3,4 | 3,2 | 2,4 | 1,5 | 2,0 | 6,1 | 5,8 | 5,5 |

| Długookresowa stopa procentowa – WRb | 2,8 | 2,4 | 3,3 | 4,4 | 3,5 | 2,1 | 2,6 | 3,9 | 5,2 | 5,2 |

| Dług publiczny – Polskac | 51,1 | 54,1 | 50,4 | 48,2 | 45,2 | 56,6 | 53,0 | 48,8 | 49,5 | 55,3 |

| Deficyt budżetowy – Polskac | 2,6 | 2,4 | 1,5 | 0,2 | 0,7 | 6,9 | 1,7 | 3,4 | 5,3 | 6,6 |

a WR – średnia wartość ze średniorocznych nieujemnych stóp inflacji (HICP) trzech

krajów UE, które w ciągu jednego roku poprzedzającego badanie osiągnęły największą stabilność

cen; dodatkowo do uzyskanej wartości dodaje się 1,5 p.p.

b WR – średnia wartość

ze średniorocznych długookresowych stóp procentowych obligacji lub porównywalnych papierów

wartościowych trzech krajów UE, które w ciągu jednego roku poprzedzającego badanie osiągnęły

największą stabilność cen; dodatkowo do uzyskanej wartości dodaje się 2 p.p.

c

WR dla długu publicznego wynosi 60% PKB, a dla deficytu budżetowego 3% PKB.

Źródło:

opracowanie własne na podstawie danych Eurostat.

3. Opinia Polaków w kwestii przyjęcia euro w Polsce oraz czynniki ją kształtujące w świetle literatury przedmiotu

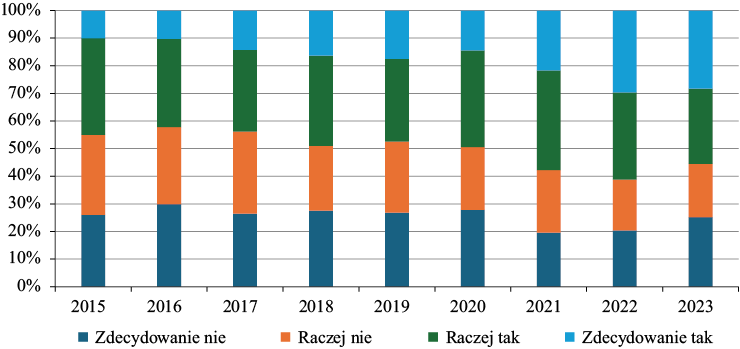

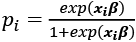

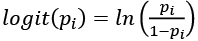

W krajach UE nienależących do strefy euro systematycznie realizowane są badania Flash Eurobarometer dotyczące opinii publicznej w kwestii przyjęcia euro. Według wyników badania przeprowadzonego w kwietniu 2023 r. 55% Polaków w mniejszym lub większym stopniu popierało ideę wprowadzenia euro w Polsce, natomiast 44% było temu przeciwnych (wykres 1). Jednocześnie, jak wynika z danych przedstawionych na wykresie 2, zdecydowana większość Polaków (77%) uważała, że Polska nie jest gotowa przyjąć euro, i był to najwyższy odsetek wśród krajów pozostających poza strefą euro. Tylko 18% Polaków było przeciwnego zdania (Introduction of the euro 2023). Mimo dość niskiego poparcia dla idei wprowadzenia euro w Polsce, widoczny jest wzrost odsetka respondentów przychylnie nastawionych do tego projektu, a także uważających, że Polska jest gotowa na wprowadzenie euro (wykresy 1 i 2). W analizowanym okresie największe poparcie dla przyjęcia euro w Polsce odnotowano w 2022 r., czyli zaraz po wybuchu pełnoskalowej wojny w Ukrainie. W tym samym roku uzyskano też najwyższy odsetek osób uważających, że Polska jest gotowa na wprowadzenie euro.

Źródło: opracowanie własne na podstawie danych Eurobarometer.

Źródło: opracowanie własne na podstawie danych Eurobarometer.

Determinanty kształtujące opinię mieszkańców krajów UE w kwestii przyjęcia euro zostały szeroko omówione w literaturze przedmiotu. W większości prac analizy oparte były na danych pochodzących z badań opinii publicznej Flash Eurobarometer (Kaltenthaler, Anderson 2001; Allam, Goerres 2008; Banducci i in. 2009; Conflitti 2011; Hobolt, Wratil 2015; Kersan-Škabić 2019; Roth i in. 2022a). W niektórych pracach wykorzystano dane z krajowych badań ankietowych (Gabel, Hix 2005; Franchino, Segatti 2017; Požega i in. 2023; Gerunov i in. 2024) lub uzyskane na podstawie przeprowadzonego referendum (Jonung 2004; Jonung, Vlachos 2007; Jupille, Leblang 2007). Badania na ogół dotyczyły wszystkich krajów UE lub tylko członków strefy euro, lecz w niektórych z nich dokonano podziału na kraje posługujące się wspólną walutą i kraje posługujące się walutą narodową oraz porównano czynniki charakterystyczne dla obu grup (Allam, Goerres 2008; Banducci i in. 2009; Hobolt, Wratil 2015). Niektóre z tych badań ograniczały się do analizy pojedynczego kraju (Gabel, Hix 2005; Isengard, Schneider 2006; Franchino, Segatti 2017; Požega i in. 2023; Gerunov i in. 2024).

W wielu pracach badano wpływ indywidualnych cech respondentów na wyrażane opinie w kwestii przyjęcia euro. Podkreślano znaczenie przede wszystkim takich cech, jak: płeć, poziom wykształcenia, pozycja na rynku pracy, wysokość posiadanych dochodów, a także poczucie tożsamości narodowej. Z dotychczasowych badań wynika, że kobiety oraz osoby słabiej wykształcone częściej sprzeciwiały się wprowadzeniu euro (Banducci i in. 2003; 2009; Jonung 2004; Jonung, Vlachos 2007; Allam, Goerres 2008; 2011; Jonung, Conflitti 2008; Conflitti 2011; Roth i in. 2022a; Gerunov i in. 2024). Z kolei większe prawdopodobieństwo akceptacji dla przyjęcia euro występowało wśród respondentów o wyższych dochodach (Jonung 2004; Jonung, Vlachos 2007; Jupille, Leblang 2007; Franchino, Segatti 2017; Kersan-Škabić 2019). Taką samą zależność stwierdzono w przypadku osób pracujących (Jonung 2004; Jonung, Vlachos 2007; Jonung, Conflitti 2008; Banducci i in. 2009; Franchino, Segatti 2017; Roth i in. 2022a). Wpływ wieku na opinie respondentów w kwestii posługiwania się wspólną walutą nie jest jednoznaczny. Część badań wskazuje, że osoby starsze częściej były niechętne wspólnej walucie (Allam, Goerres 2008; 2011; Banducci i in. 2009; Conflitti 2011), ale z niektórych prac wynika odwrotna zależność w przypadku tej cechy (Banducci i in. 2003; Jonung 2004; Jonung, Vlachos 2007). Wyniki niedawno przeprowadzonego badania dla krajów strefy euro wykazały, że osoby starsze najbardziej sprzeciwiały się euro przed kryzysem finansowym z 2008 r., jednakże w trakcie kryzysu i później, w okresie ożywienia gospodarczego, była to grupa osób w największym stopniu popierająca wspólną walutę (Roth i in. 2022a).

Z badania przeprowadzonego w Niemczech w latach 1999–2002 wynika, że osoby głosujące na partie prawicowe odczuwały większe obawy związane z przyjęciem euro (Isengard, Schneider 2006). Z drugiej strony osoby głosujące na partie lewicowe również często wyrażały sprzeciw w kwestii euro, gdy w grę wchodziła ochrona przepisów socjalnych i powstrzymanie deregulacji rynku pracy na rzecz dalszej integracji (Hooghe, Marks 2005; Jonung, Vlachos 2007; Gerunov i in. 2024). W pierwszych latach funkcjonowania UGiW często podkreślano też znaczenie tożsamości narodowej jako istotnego czynnika kształtującego stosunek społeczeństw krajów UE w kwestii przyjęcia euro. Obywatele odczuwający silne poczucie przynależności do swojego kraju preferowali posługiwanie się walutą krajową (Gabel, Hix 2005; Jupille, Leblang 2007; Allam, Goerres 2008; 2011; Banducci i in. 2009). Po kryzysie zadłużenia w strefie euro wpływ tej cechy na poparcie dla wspólnej waluty w krajach posługujących się euro istotnie zmalał, a stosunek do euro w większym stopniu zaczął być zależny od tego, jak respondenci postrzegali bilans zysków i strat wynikających z posługiwania się wspólną walutą (Hobolt, Wratil 2015). Z kolei badanie przeprowadzone przez Hooghe’a i Marksa (2005) dowodzi, że odczuwanie silniejszej tożsamości narodowej zwiększało eurosceptycyzm wśród społeczeństwa w sytuacji, gdy w kraju widoczny był silny podział pod względem politycznym. Wyniki ostatnich wyborów parlamentarnych i prezydenckich potwierdziły, że Polacy są mocno podzieleni w sprawach politycznych, a partie polityczne działające w Polsce głoszą odmienne poglądy w wielu kwestiach, w tym także tych dotyczących funkcjonowania UE oraz członkostwa Polski w strefie euro.

Do czynników wpływających pozytywnie na stosunek do euro zaliczyć można również wysoki poziom wiedzy na temat euro (Gabel, Hix 2005; Isengard, Schneider 2006), świadomość korzyści płynących z posługiwania się wspólną walutą (Hobolt, Wratil 2015; Jonung 2004), doświadczenie w używaniu euro (Jonung, 2004; Požega i in. 2023) oraz pozytywny stosunek do UE (Banducci i in. 2003; 2009; Jonung 2004; Franchino, Segatti 2017). Im częściej respondenci mieli do czynienia w codziennym życiu z tematami dotyczącymi euro, tym bardziej optymistyczne były ich oczekiwania odnośnie do wprowadzenia tej waluty (Backé, Beckmann 2020). Do przeciwników wspólnej waluty częściej należały osoby zamieszkujące tereny wiejskie (Jonung, Vlachos 2007; Jupille, Leblang 2007; Jonung, Conflitti 2008; Conflitti 2011), a ponadto respondenci obawiający się utraty niezależności oraz zaburzeń funkcjonowania systemu demokratycznego w ich kraju (Jonung 2004; Jonung, Vlachos 2007). Brak zaufania do rządu oraz różnego rodzaju instytucji (zarówno krajowych – np. bank centralny, jak i unijnych – np. Parlament Europejski lub cała UE) prowadzi do odczuwania niechęci wobec przyjęcia euro (Backé, Beckmann 2020; Požega i in. 2023; Gerunov i in. 2024).

Oprócz czynników mikroekonomicznych w różnych badaniach uwzględniano także wpływ zmiennych o charakterze makroekonomicznym, takich jak: inflacja, bezrobocie, PKB, deficyt budżetowy oraz kurs walutowy. Zarówno wzrost inflacji, jak i przekonanie respondentów o wysokim poziomie inflacji w ich kraju (Banducci i in. 2009; Conflitti 2011; Roth i in. 2022a; 2022c) wpływały negatywnie na stosunek do euro. Podobną zależność uzyskano w przypadku bezrobocia (Kersan-Škabić 2019; Roth i in. 2022a; 2022b; 2022c). Co więcej, poparcie dla euro było większe w krajach, które w przeszłości doświadczyły wysokiej inflacji i/lub bezrobocia (Kaltenthaler, Anderson 2001). Z drugiej strony wzrost deficytu budżetowego może się przyczyniać do wzrostu poparcia dla euro ze względu na nadzieje respondentów dotyczące możliwej poprawy sytuacji gospodarczej po przyjęciu wspólnej waluty (Allam, Goerres 2008; 2011). Z tego samego powodu również wzrost inflacji w kraju respondenta może zwiększać akceptację dla euro (Banducci i in. 2003). Trwały wzrost gospodarczy oraz postrzeganie gospodarki jako stabilnej i dobrze prosperującej pozytywnie wpływały na stosunek do euro, ponieważ respondenci oczekiwali wyższego tempa wzrostu gospodarczego i/lub lepszego funkcjonowania gospodarki po przyjęciu wspólnej waluty (Allam, Goerres 2008; 2011; Banducci i in. 2009; Backé, Beckmann 2020). Umocnienie oraz przekonanie o stabilności euro (Banducci i in. 2003; 2009; Hobolt, Leblond 2009; Roth i in. 2022a) także zwiększało poparcie dla wspólnej waluty. W ostatnim czasie widoczny jest spadek ogólnego poparcia dla idei integracji europejskiej w krajach UE, a jedną z przyczyn tej zmiany mogą być problemy z kontrolą napływu nielegalnych migrantów (Kang, Oh 2020).

Badania przeprowadzone wśród Polaków dowodzą, że ich opinie w kwestii przyjęcia euro zdeterminowane były przez następujące czynniki: poglądy polityczne, wiek, płeć, stan wiedzy na temat euro, wysokość dochodów, poziom wykształcenia oraz wielkość miejsca zamieszkania. Osoby popierające partie prawicowe częściej nie były przychylne wobec wprowadzenia euro w Polsce niż osoby wyrażające poglądy centrolewicowe (Torój, Osińska 2011; Polska w Unii Europejskiej 2018; Przyjęcie wspólnej waluty euro 2019; Rosati 2022; Mączka i in. 2023; Euro czy złoty? 2025). Im młodszy respondent, tym mniejsze prawdopodobieństwo wyrażenia dezaprobaty wobec przyjęcia euro w Polsce (Torój, Osińska 2011; Banasik, Czempik 2012; Polska w Unii Europejskiej 2018; Przyjęcie wspólnej waluty euro 2019; Rosati 2022). Z drugiej strony wyniki badań przeprowadzonych w ostatnim czasie wskazują na odwrotny kierunek zależności (Mączka i in. 2023; Euro czy złoty? 2025). Z kolei wyższy poziom wiedzy na temat wspólnej waluty miał pozytywny wpływ na poparcie dla niej (Torój, Osińska 2011). W Polsce wciąż utrzymuje się dość niski poziom wiedzy o euro, ale sytuacja stopniowo ulega poprawie (Rosati 2022). Według badania Eurobarometer z 2023 r. 58% Polaków uważało się za wystarczająco poinformowanych o euro, natomiast 41% respondentów wskazało na niedobór wiedzy w tym obszarze. Odczuwanie braku dostatecznej wiedzy na temat euro może rodzić większe obawy wśród tej grupy respondentów i tym samym zwiększać poziom dezaprobaty. Polacy zdecydowanie najczęściej obawiali się wzrostu cen (Banasik, Czempik 2012; Introduction of the euro 2023; Mączka i in. 2023; Euro czy złoty? 2025) oraz utraty tożsamości narodowej (Torój, Osińska 2011) w wyniku wprowadzenia euro. Z kolei osoby świadome korzyści płynących z przyjęcia euro wyrażały większe poparcie dla wspólnej waluty (Torój, Osińska 2011). Osoby o wyższych dochodach i/lub wyższym poziomie wykształcenia częściej popierały przyjęcie euro przez Polskę (Torój, Osińska 2011; Polska w Unii Europejskiej 2018; Rosati 2022). Idei wprowadzenia euro w Polsce częściej sprzeciwiały się kobiety (Mączka i in. 2023; Euro czy złoty? 2025). Natomiast wpływ wielkości miejsca zamieszkania na stosunek Polaków do euro nie jest jednoznaczny (Torój, Osińska 2011; Polska w Unii Europejskiej 2018).

4. Dane i metodologia

W celu przeprowadzenia analizy ilościowej posłużono się danymi, które zostały zebrane w ramach badań Flash Eurobarometer zleconych przez Komisję Europejską w latach 2020–2022 (Introduction of the euro 2020; 2021; 2022). Próba dla Polski została dobrana w sposób losowy, a w celu zapewnienia jej reprezentatywności zostały zastosowane odpowiednie wagi zgodne ze strukturą populacji. W latach 2020–2022 uwzględniono w niej kolejno 1003, 1007 i 1011 respondentów w wieku 15 lat i więcej. Jednakże, w wyniku agregacji poszczególnych kategorii zmiennych oraz usunięcia braków danych (m.in. odpowiedzi „Nie wiem”), próba liczy odpowiednio 811, 787 i 775 respondentów w kolejnych trzech latach. Należy podkreślić, że nie spowodowało to drastycznych zmian w strukturze próby. Większe różnice są sporadyczne i nie przekraczają 5 p.p.

Zmienna zależna y to zmienna informująca o opinii respondenta w kwestii przyjęcia euro przez Polskę. Pytanie zawarte w kwestionariuszu ankiety brzmi następująco: „Czy, ogólnie rzecz biorąc, jest Pan/Pani osobiście raczej za czy przeciwko pomysłowi wprowadzenia euro w Polsce?”. Respondenci mieli do wyboru pięć wariantów odpowiedzi: „Zdecydowanie przeciwko”, „Raczej przeciwko”, „Raczej za”, „Zdecydowanie za” oraz „Nie wiem”. W niniejszym badaniu postanowiono zwrócić uwagę na różnice występujące pomiędzy grupą osób przeciwnych przyjęciu euro a grupą osób popierających ten proces. W tym celu połączono dwa pierwsze warianty zmiennej zależnej i powstała kategoria „Jestem przeciwny/a”, natomiast dwa kolejne warianty zagregowano do kategorii „Jestem za”[2]. Odpowiedzi „Nie wiem” zostały potraktowane w badaniu jako braki danych ze względu na ich małą liczebność nieprzekraczającą 2,8% w każdej z trzech edycji badania. Wartości „0” i „1” zostały przypisane odpowiednio kategoriom „Jestem przeciwny/a” oraz „Jestem za”.

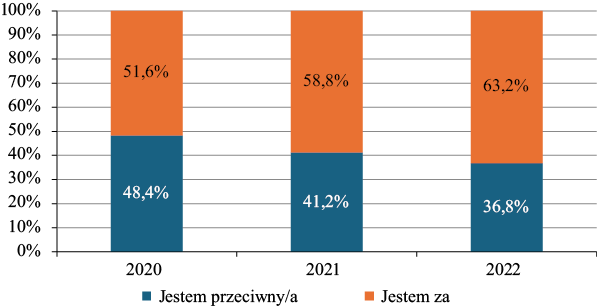

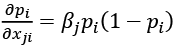

Rozkład zmiennej zależnej wskazuje, że w latach 2020–2022 odsetek Polaków popierających przyjęcie euro w Polsce przewyższał udział respondentów wyrażających dezaprobatę w tej kwestii (wykres 3). W 2020 r. osoby popierające wprowadzenie euro stanowiły 51,6% wszystkich respondentów, a w kolejnych latach ich udział wzrósł do 58,8% w 2021 i aż 63,2% w 2022 r.

Zmienne objaśniające zostały opisane w tabeli 3. W każdej z trzech edycji badania kwestionariusz zawierał taki sam zestaw pytań, zatem charakterystyka zmiennych objaśniających dotyczy każdego roku ujętego w badaniu.

Warto zauważyć, że zmiany rozkładów częstości zmiennej zależnej i zmiennych niezależnych w latach 2020–2022 mogą wskazywać na to, iż stosunek Polaków w kwestii wprowadzenia euro uległ poprawie w tym okresie. Z roku na rok wzrastał odsetek osób w próbie, które zauważały pozytywne konsekwencje wprowadzenia euro oraz czuły się poinformowane o euro, natomiast malał odsetek osób odczuwających różnego rodzaju obawy związane z przyjęciem wspólnej waluty.

Źródło: opracowanie własne na podstawie danych Eurobarometer.

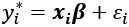

Badanie, którego głównym celem jest zidentyfikowanie czynników wpływających na zmienną zależną oraz określenie kierunku i siły ich oddziaływania, powinno być wsparte modelowaniem przyczynowo-skutkowym. Niniejsza analiza zostanie przeprowadzona z wykorzystaniem modelu logitowego zmiennej dychotomicznej. Metodyka ta była już stosowana we wcześniejszych badaniach mających na celu zidentyfikowanie czynników determinujących opinię publiczną w kwestii przyjęcia euro (Banducci i in. 2003; Jupille, Leblang 2007; Torój, Osińska 2011; Hobolt, Wratil 2015). Przy użyciu modelu logitowego możliwe jest modelowanie nieobserwowalnej, ciągłej zmiennej ukrytej (y*), której wartości są aproksymowane za pomocą obserwowalnej zmiennej dychotomicznej (y), ograniczonej do dwóch kategorii. Zakłada się, że zmienną ukrytą y* można przedstawić za pomocą równania (Long, Freese 2001, s. 100):

, (1)

, (1)

gdzie x to wektor zmiennych objaśniających, β to wektor parametrów, ε to składnik losowy o rozkładzie logistycznym, i to kolejni respondenci (i = 1, 2, ..., n). Zmienna y ogranicza zmienną y* do dwóch kategorii w następujący sposób (Long, Freese 2001):

. (2)

. (2)

| Nazwa | Opis | Rozkład odpowiedzi 2020 |

Rozkład odpowiedzi 2021 |

Rozkład odpowiedzi 2022 |

|---|---|---|---|---|

| sex | Płeć |

|

|

|

| edu | Liczba lat kształcenia |

|

|

|

| work | Pozycja na rynku pracy |

|

|

|

| inflation | Jaki wpływ na ceny wywrze wprowadzenie euro w Polsce Pana/Pani zdaniem? |

|

|

|

| euro_exp | Czy używał/a Pan/Pani już banknotów lub monet euro? |

|

|

|

| euro_info | W jakim stopniu czuje się Pan/Pani poinformowany/a o euro? |

|

|

|

| town | Wielkość miejsca zamieszkania |

|

|

|

| custom | Czy uważa Pan/Pani, że poradzi sobie z przystosowaniem się do zmiany złotego na euro? |

|

|

|

| economy | Czy uważa Pan/Pani, że wprowadzenie euro sprawi, iż Polska utraci kontrolę nad swoją polityką gospodarczą? |

|

|

|

| national_id | Czy uważa Pan/Pani, że wprowadzenie euro będzie oznaczało, iż Polska utraci swoją tożsamość narodową? |

|

|

|

| age | Wiek (w latach) |

|

|

|

| conseq_pl | Jakie skutki dla Polski miałoby Pana/Pani zdaniem wprowadzenie euro? |

|

|

|

Źródło: opracowanie własne na podstawie danych Eurobarometer.

W niniejszej analizie zmienna y przyjmuje wartość „1” z prawdopodobieństwem pi zawartym w przedziale 〈0,1〉, gdy respondent opowiada się za przyjęciem euro w Polsce, i wartość „0” z prawdopodobieństwem 1 – pi, gdy respondent jest przeciwny wprowadzeniu jednolitej waluty. Prawdopodobieństwo (pi) przyjęcia wartości „1” dla i-tego respondenta w modelu logitowym przyjmuje postać (Cameron, Trivedi 2005, s. 463–465):

, (3)

, (3)

a model logitowy, czyli logarytm ilorazu prawdopodobieństwa przyjęcia oraz nieprzyjęcia wartości 1 przez zmienną zależną y, ostatecznie przyjmuje postać (Gruszczyński 2012, s. 80):

. (4)

. (4)

Parametry modelu logitowego oszacowane za pomocą Metody Największej Wiarygodności nie są interpretowalne ekonomicznie. Aby ocenić siłę wpływu zmiennych niezależnych na zmienną ukrytą, należy wyznaczyć efekty krańcowe, opierając się na otrzymanym modelu logitowym (Cameron, Trivedi 2005, s. 122). Efekty krańcowe informują o tym, jak zmieni się prawdopodobieństwo wyboru przez respondenta kategorii zmiennej zależnej oznaczonej wartością „1”, jeśli konkretna zmienna objaśniająca przyjmie wartość odpowiadającą innemu wariantowi lub wzrośnie/zmaleje o jednostkę (Long, Freese 2001, s. 88). Efekt krańcowej zmiany j-tej zmiennej objaśniającej przy danym prawdopodobieństwie pi opisuje wyrażenie (Gruszczyński 2012, s. 83):

. (5)

. (5)

W niniejszej analizie wykorzystano średnie efekty krańcowe, które otrzymuje się poprzez wyliczenie średniej ze wszystkich efektów krańcowych otrzymanych oddzielnie dla każdej obserwacji (Cameron, Trivedi 2005, s. 122).

W celu zweryfikowania, czy uzyskany model logitowy jest wystarczająco dokładnym narzędziem i w zadowalającym stopniu odzwierciedla zależności występujące pomiędzy zmiennymi, stosuje się przykładowo pseudo-R2 McFaddena (Cameron, Trivedi 2005, s. 473–474). Odejmując od jedności iloraz logarytmu funkcji wiarygodności skonstruowanego modelu (LUR) i modelu zawierającego wyłącznie wyraz wolny (LR ), otrzymujemy (Maddala 2006, s. 378):

. (6)

. (6)

Aby uzyskać jego skorygowaną postać, należy dodatkowo pomniejszyć licznik o liczbę estymowanych parametrów (Long, Freese 2001, s. 84).

5. Wyniki badania mikroekonometrycznego

W tej części pracy przedstawiono wyniki oszacowania modeli logitowych z uwzględnieniem wszystkich zmiennych objaśniających, które zostały opisane w tabeli 2[3]. Oszacowane wartości parametrów modeli logitowych znajdują się w tabeli 3. Wartości pseudo-R2 McFaddena świadczą o bardzo dobrym dopasowaniu modeli. W celu oceny i porównania siły oddziaływania zmiennych niezależnych na podstawie wszystkich modeli logitowych wyznaczono średnie efekty krańcowe (tabela 4). W przypadku zmiennych złożonych z przynajmniej trzech kategorii przeprowadzono test łącznej istotności parametrów, a otrzymane wyniki przedstawiono w tabeli 5. W tabeli 6 znajduje się opis wyników modeli logitowych z uwzględnieniem tych zmiennych, które w poszczególnych latach wykazały statystycznie istotny wpływ na zmienną zależną. Wskazano również kierunki oddziaływania tych zmiennych oraz porównano uzyskane wyniki z wynikami wcześniejszych badań. Pominięto dwie zmienne, które nie wykazały istotnego wpływu na stosunek Polaków do euro w całym analizowanym okresie. Są to zmienne euro_info oraz euro_exp informujące odpowiednio o stanie wiedzy respondenta na temat euro oraz o wcześniejszym doświadczeniu w używaniu tej waluty.

| Nazwa zmiennej(kategoria bazowa) | Kategoria | Model 2020 Ocena parametru |

Model 2020 SE |

Model 2021 Ocena parametru |

Model 2021 SE |

Model 2022 Ocena parametru |

Model 2022 SE |

|---|---|---|---|---|---|---|---|

| age | – | –0,024 | 0,015 | 0,043** | 0,018 | –0,009 | 0,018 |

| sex (Mężczyźni) |

|

0,234 | 0,371 | 0,591 | 0,424 | –0,747* | 0,394 |

| town (Wieś) |

|

0,003 | 0,500 | –0,186 | 0,531 | 0,520 | 0,531 |

|

–0,258 | 0,522 | –0,187 | 0,528 | –0,601 | 0,562 | |

| euro_exp (Nie) |

|

–0,333 | 0,493 | 0,718 | 0,588 | –0,780 | 0,582 |

| euro_info (Bardzo słabo) |

|

–1,257** | 0,622 | –0,382 | 0,634 | 1,214* | 0,702 |

|

–0,933 | 0,632 | 0,343 | 0,639 | 0,759 | 0,615 | |

|

–1,688 | 1,317 | 0,048 | 0,678 | 0,053 | 1,115 | |

| custom (Zdecydowanie nie) |

|

–1,144 | 1,753 | 0,559 | 2,288 | –0,662 | 1,223 |

|

2,731* | 1,462 | 3,103 | 2,091 | 1,110 | 1,096 | |

|

3,269** | 1,429 | 3,506 | 2,181 | 1,330 | 1,155 | |

| economy (Zdecydowanie nie) |

|

0,851 | 0,553 | 0,464 | 0,474 | 0,270 | 0,729 |

|

–1,045* | 0,628 | –0,821 | 0,532 | –0,667 | 0,824 | |

|

–0,804 | 0,775 | –1,043 | 0,865 | –2,409*** | 0,808 | |

| national_id (Zdecydowanie nie) |

|

–0,879 | 0,562 | –1,587*** | 0,566 | –1,379* | 0,795 |

|

–1,902*** | 0,591 | –2,388*** | 0,594 | –0,991 | 0,630 | |

|

–3,223*** | 0,658 | –5,232*** | 0,826 | –1,769** | 0,696 | |

| edu (Do 19 lat) |

|

0,099 | 0,491 | –0,292 | 0,526 | 2,126*** | 0,519 |

| work (Niepracujący) |

|

–0,913* | 0,478 | 0,158 | 0,559 | –0,223 | 0,660 |

|

conseq_pl (Bardzo negatywne) |

|

1,521** | 0,695 | 1,971** | 1,001 | –0,103 | 0,815 |

|

6,290*** | 0,740 | 5,596*** | 1,031 | 4,277*** | 0,869 | |

|

7,869*** | 1,498 | 5,694*** | 1,854 | 4,943*** | 1,014 | |

|

inflation (Spowoduje spadek cen lub pomoże utrzymać ich równowagę) |

|

–2,187*** | 0,484 | –2,221*** | 0,572 | –1,568*** | 0,497 |

| cons | – | –0,287 | 1,568 | –5,307** | 2,346 | –0,969 | 1,917 |

| N | 811 | 787 | 775 | ||||

| Log-likelihood | –110,80 | –122,25 | –127,37 | ||||

| AIC | 269,61 | 292,49 | 302,75 | ||||

| BIC | 382,37 | 404,53 | 414,4 | ||||

| R2 McFadden | 0,791 | 0,765 | 0,734 | ||||

| Skorygowany R2 McFadden | 0,725 | 0,698 | 0,660 | ||||

W tabeli podano wartości błędów standardowych odpornych na heteroskedastyczność (SE).

*

p < 0,1; ** p < 0,05;

*** p < 0,01

Źródło: opracowanie własne na

podstawie danych Eurobarometer.

| Nazwa zmiennej(kategoria bazowa) | Kategoria | Model 2020 | Model 2021 | Model 2022 |

|---|---|---|---|---|

| age |

|

–0,001 | 0,002 | 0,000 |

| sex (Mężczyźni) |

|

0,010 | 0,028 | –0,039 |

| town (Wieś) |

|

0,000 | –0,009 | 0,026 |

|

–0,011 | –0,009 | –0,029 | |

| euro_exp (Nie) |

|

–0,014 | 0,034 | –0,040 |

| euro_info (Bardzo słabo) |

|

–0,053 | –0,018 | 0,062 |

|

–0,040 | 0,017 | 0,038 | |

|

–0,070 | 0,002 | 0,003 | |

| custom (Zdecydowanie nie) |

|

–0,079 | 0,037 | –0,040 |

|

0,143 | 0,175 | 0,060 | |

|

0,171 | 0,197 | 0,072 | |

| economy (Zdecydowanie nie) |

|

0,039 | 0,025 | 0,016 |

|

–0,046 | –0,041 | –0,039 | |

|

–0,035 | –0,052 | –0,150 | |

| national_id (Zdecydowanie nie) |

|

–0,046 | –0,108 | –0,081 |

|

–0,095 | –0,156 | –0,059 | |

|

–0,166 | –0,371 | –0,104 | |

| edu (Do 19 lat) |

|

0,004 | –0,014 | 0,111 |

| work (Niepracujący) |

|

–0,039 | 0,008 | –0,011 |

| conseq_pl (Bardzo negatywne) |

|

0,139 | 0,204 | –0,014 |

|

0,624 | 0,513 | 0,479 | |

|

0,736 | 0,519 | 0,520 | |

|

inflation (Spowoduje spadek cen lub pomoże utrzymać ich równowagę) |

|

–0,110 | –0,123 | –0,096 |

Źródło: opracowanie własne na podstawie danych Eurobarometer.

| Nazwa zmiennej | Model 2020 | Model 2021 | Model 2022 |

|---|---|---|---|

| town | 0,825 | 0,930 | 0,053 |

| euro_info | 0,205 | 0,552 | 0,345 |

| custom | 0,002 | 0,001 | 0,146 |

| economy | 0,008 | 0,091 | 0,002 |

| national_id | 0,000 | 0,000 | 0,075 |

| conseq_pl | 0,000 | 0,000 | 0,000 |

Źródło: opracowanie własne na podstawie danych Eurobarometer.

| Nazwa zmiennej | Opis wpływu zmiennej | Lata, w których wpływ oddziaływania zmiennej był istotny statystycznie | Wnioski i nawiązanie do literatury przedmiotu |

|---|---|---|---|

| conseq_pl | osoby dostrzegające głównie pozytywne konsekwencje wprowadzenia euro w Polsce częściej zgadzały się na przyjęcie wspólnej waluty | 2020–2022, najsilniejszy wpływ w 2020 r., w latach 2021–2022 zależność słabsza, choć nadal bardzo silna w porównaniu z pozostałymi zmiennymi | kierunek wpływu jest zgodny z wynikami wcześniejszych badań (Jonung 2004; Jonung, Vlachos 2007; Torój, Osińska 2011) |

| national_id | respondenci obawiający się utraty przez Polskę tożsamości po wprowadzeniu euro częściej byli przeciwni przyjęciu euro w Polsce niż osoby niewyrażające takich obaw | 2020–2022, najsilniejszy wpływ w 2021 r. | kierunek wpływu jest zgodny z wynikami wcześniejszych badań (Hobolt, Wratil 2015; Jonung 2004) |

| inflation | respondenci obawiający się wzrostu cen po wprowadzeniu euro częściej byli przeciwni przyjęciu euro w Polsce niż osoby niewyrażające takich obaw | 2020–2022, najsilniejszy wpływ w 2021 r. | zgodnie z wiedzą autora kierunek wpływu zmiennej nie został wcześniej zidentyfikowany, lecz badania dotyczące Polski wskazują, że spośród wszystkich obaw Polacy najczęściej obawiają się wzrostu cen po przyjęciu euro (Banasik, Czempik 2012; Introduction of the euro 2023; Mączka i in. 2023; Euro czy złoty? 2025) |

| economy | respondenci obawiający się utraty przez Polskę kontroli nad polityką gospodarczą po wprowadzeniu euro częściej byli przeciwni przyjęciu euro w Polsce niż osoby niewyrażające takich obaw | 2020–2022, najsilniejszy wpływ w 2022 r. | zgodnie z wiedzą autora kierunek wpływu tej zmiennej nie został wcześniej zidentyfikowany |

| custom | respondenci obawiający się trudności w używaniu euro częściej byli przeciwni przyjęciu euro w Polsce niż osoby niewyrażające takich obaw | 2020–2021, silniejszy wpływ w 2021 niż w 2020 r. | kierunek wpływu jest zgodny z wynikami wcześniejszych badań (Jonung 2004; Požega i in. 2023) |

| work | osoby pracujące rzadziej popierały ideę wprowadzenia euro w Polsce niż osoby bezrobotne | 2020 | kierunek wpływu jest sprzeczny z wynikami wcześniejszych badań (Jonung 2004; Jonung, Vlachos 2007; Jonung, Conflitti 2008; Banducci i in. 2009; Roth i in. 2022a) |

| age | im starszy respondent, tym większe prawdopodobieństwo aprobaty dla wprowadzenia euro | 2021 | kierunek wpływu jest sprzeczny z wynikami wcześniejszych badań dotyczących Polski (Torój, Osińska, 2011; Banasik, Czempik 2012; Polska w Unii Europejskiej 2018; Przyjęcie wspólnej waluty euro 2019), ale jest zgodny z wynikami wcześniejszych badań dla niektórych krajów UE (Banducci i in. 2003; Jonung 2004; Jonung, Vlachos 2007; Roth i in. 2022a) oraz badań dotyczących Polski przeprowadzonych w ostatnim czasie (Mączka i in. 2023; Euro czy złoty? 2025) |

| sex | kobiety częściej niż mężczyźni odczuwały niechęć w kwestii przyjęcia euro | 2022 | kierunek wpływu jest zgodny z wynikami wcześniejszych badań (Banducci i in. 2003; 2009; Jonung 2004; Jonung, Vlachos 2007; Allam, Goerres 2008; 2011; Jonung, Conflitti 2008; Conflitti 2011; Roth i in. 2022a; Gerunov i in. 2024; Mączka i in. 2023; Euro czy złoty? 2025) |

| edu | osoby słabiej wykształcone częściej odczuwały niechęć w kwestii przyjęcia euro | 2022 | kierunek wpływu jest zgodny z wynikami wcześniejszych badań (Banducci i in. 2003; 2009; Jonung 2004; Jonung, Vlachos 2007; Allam, Goerres 2008; 2011; Jonung, Conflitti 2008; Conflitti 2011; Torój, Osińska 2011; Polska w Unii Europejskiej 2018; Rosati 2022; Roth i in. 2022a) |

| town | najczęściej przeciwnikami wprowadzenia euro w Polsce były osoby zamieszkujące duże miasta, natomiast najmniejsze prawdopodobieństwo wyrażania dezaprobaty wobec euro występowało w przypadku osób zamieszkujących małe lub średnie miasta | 2022 | kierunek wpływu jest sprzeczny z wynikami wcześniejszych badań (Jonung, Vlachos 2007; Jupille, Leblang 2007; Jonung, Conflitti 2008; Conflitti 2011; Polska w Unii Europejskiej 2018), ale jest zgodny z wynikami badania autorstwa Torój i Osińskiej (2011) dotyczącego Polski |

Źródło: opracowanie własne na podstawie wyników modeli logitowych.

6. Podsumowanie

Celem niniejszego badania była analiza opinii publicznej na temat przyjęcia euro przez Polskę oraz zidentyfikowanie determinujących ją czynników w okresie, w którym wystąpiły niespodziewane wydarzenia o bardzo silnym wpływie na sytuację gospodarczą i polityczną w Polsce, Europie i na świecie. Mimo że lata 2020–2022 charakteryzowały się dużą niestabilnością polityczną i gospodarczą, to jednak udało się osiągnąć umiarkowanie stabilne wyniki dla niektórych zmiennych.

W analizowanym okresie nastroje Polaków w kwestii przyjęcia euro uległy poprawie. Prawdopodobnie wynikało to z faktu, że niepewna sytuacja w kraju i za granicą zwiększała ogólne poparcie dla zacieśniania współpracy z pozostałymi krajami UE, tak aby Polska była w stanie lepiej radzić sobie z nowymi wyzwaniami. Poprawił się również stan wiedzy na temat euro oraz zwiększyła świadomość pozytywnych skutków, jakie niesie za sobą przyjęcie wspólnej waluty.

Wyniki modeli logitowych skonstruowanych dla lat 2020–2022 wskazują, że czynnikiem wpływającym najsilniej na wyrażanie niechęci przez Polaków wobec euro było przekonanie o istnieniu głównie negatywnych skutków wynikających z tej zmiany. Niepokój respondentów dotyczył przede wszystkim utraty przez Polskę tożsamości i kontroli nad polityką gospodarczą oraz możliwości wzrostu cen po wprowadzeniu euro. Obawy te miały istotny wpływ na kształtowanie negatywnego stosunku Polaków do euro w całym analizowanym okresie. Umiarkowana stabilność wpływu tego rodzaju obaw w burzliwym okresie pandemii COVID-19 i po wybuchu pełnoskalowej wojny w Ukrainie może świadczyć o ich stałej obecności w polskim społeczeństwie. W latach 2020–2021 wpływ na niechęć Polaków wobec euro miały także obawy związane z trudnościami z przystosowaniem się do używania wspólnej waluty. Organy rządowe powinny zatem podjąć odpowiednie działania informacyjne mające na celu przekazanie rzetelnej i zrozumiałej informacji o rzeczywistym ryzyku oraz możliwych konsekwencjach wprowadzenia wspólnej waluty w Polsce.

Rezultaty modeli logitowych wskazują ponadto na kilka zależności, które nie są w pełni zgodne z wynikami wcześniejszych badań. W 2021 r. poparcie dla euro częściej wyrażały osoby starsze, podczas gdy wyniki wcześniejszych badań dotyczące Polski pokazywały odwrotną zależność. Zmianę poglądów odnośnie do euro wśród poszczególnych grup wiekowych zauważyli także Roth i in. (2022a). Wykazali oni, że osoby starsze częściej sprzeciwiały się euro przed kryzysem finansowym z 2008 r., natomiast w okresie kryzysu (2008–2013) oraz późniejszego ożywienia gospodarczego (2013–2017) była to grupa osób w największym stopniu popierająca euro. Również z badań przeprowadzonych w Polsce w ostatnim czasie wynika, że najbardziej przychylne przyjęciu euro są osoby starsze (Mączka i in. 2023; Euro czy złoty? 2025). Określenie dokładnego kierunku wpływu wieku na stosunek Polaków do przyjęcia euro wymaga dalszych badań.

Co ciekawe, w 2020 r. osoby pracujące częściej sprzeciwiały się wprowadzeniu euro w Polsce niż osoby bezrobotne. Taki rezultat mógł być skutkiem wybuchu pandemii COVID-19, ponieważ był to okres wzmożonej niepewności społeczeństwa w wielu obszarach życia i ogólnego spadku aktywności gospodarczej. Osoby bezrobotne mogły się obawiać, że narastający kryzys będzie utrudniał znalezienie pracy w kraju i w związku z tym być może w większym stopniu dostrzegały potrzebę silniejszej integracji z krajami UE. Ponadto ujemny, lecz nieistotny statystycznie, wpływ zmiennej work uzyskano także dla roku 2022, kiedy wybuchła pełnoskalowa wojna w Ukrainie. W związku z tym kierunek wpływu zmiennej work na stosunek do euro może być uzależniony od poziomu stabilności gospodarczej w kraju. Czynniki determinujące opinię o euro wśród osób pracujących i niepracujących, szczególnie w okresach niestabilności gospodarczej kraju, powinny stać się tematem dalszych badań.

W przypadku zmiennej town również otrzymano zależność niezgodną z wynikami wcześniejszych badań. W 2022 r. najczęściej przeciwnikami wprowadzenia euro w Polsce okazały się osoby zamieszkujące duże miasta, natomiast najmniejsze prawdopodobieństwo wyrażania dezaprobaty w tej kwestii przypadło osobom zamieszkującym małe lub średnie miasta. Torój i Osińska (2011) wykazali jednak, że w okresach niestabilności gospodarczej to właśnie mieszkańcy dużych miast najczęściej byli niechętni wprowadzeniu euro, a rok 2022 niewątpliwe był niestabilny z powodu wybuchu pełnoskalowej wojny w Ukrainie. Czynniki determinujące opinię o euro w tych grupach, szczególnie w okresach niestabilności gospodarczej kraju, powinny stać się tematem dalszych badań.

Pewnym ograniczeniem danych Eurobarometer dla lat 2020–2022 jest brak zmiennej określającej wyrażane przez respondenta poglądy polityczne oraz wysokość posiadanych dochodów. Rozszerzenie skonstruowanych modeli o takie zmienne prawdopodobnie wzbogaciłoby niniejszą analizę.

Na koniec należy podkreślić, że badania ekonometryczne dotyczące czynników determinujących opinię publiczną na temat wprowadzenia euro w Polsce powinny być przeprowadzane regularnie ze względu na dużą dynamikę tego zjawiska i jego znaczną podatność na aktualną sytuację gospodarczą oraz polityczną w kraju i za granicą. Konstrukcja modeli ekonometrycznych dla kolejnych okresów oraz systematyczne uaktualnianie rezultatów niniejszego badania pozwoliłyby na lepsze zrozumienie badanego zjawiska oraz sformułowanie dokładniejszych wniosków.

Autorzy

* Jakub Kuna

Bibliografia

Allam S.M., Goerres A. (2008), Adopting the Euro in Post-Communist Countries: An Analysis of the Attitudes Toward the Single Currency, MPIfG Discussion Paper No. 08/01, https://doi.org/10.2139/ssrn.1084941

Allam S.M., Goerres A. (2011), Economics, Politics or Identities? Explaining Individual Support for the Euro in New EU Member States in Central and Eastern Europe, „Europe-Asia Studies”, 63(8): 1399–1424, https://doi.org/10.1080/09668136.2011.601110

Backé P., Beckmann E. (2020), What Drives People’s Expectations of Euro Adoption? – Evidence from the OeNB Euro Survey on Selected CESEE Countries, „Focus on European Economic Integration”, Oesterreichische Nationalbank, Q4/20: 57–79.

Banasik M., Czempik D. (2012), Korzyści i zagrożenia wynikające z wprowadzenia euro w Polsce – analiza teoretyczna i praktyczna na podstawie przeprowadzonych badań, [w:] A. Samborski (red.), Uwarunkowania zachowań podmiotów rynkowych – szanse i zagrożenia, Poznań–Chorzów: Wydawnictwo Wyższej Szkoły Bankowej, s. 87–108.

Banducci S.A., Karp J.A., Loedel P.H. (2003), The Euro, Economic Interests and Multi-Level Governance: Examining Support for the Common Currency, „European Journal of Political Research”, 42(5): 685–703, https://doi.org/10.1111/1475-6765.00100

Banducci S.A., Karp J.A., Loedel P.H. (2009), Economic Interests and Public Support for the Euro, „Journal of European Public Policy”, 16(4): 564–581, https://doi.org/10.1080/13501760902872643

Cameron A.C., Trivedi P.K. (2005), Microeconometrics: Methods and Applications, Cambridge: Cambridge University Press, https://doi.org/10.1017/CBO9780511811241

Conflitti C. (2011), Opinion Surveys on the Euro: A Multilevel Multinomial Logistic Analysis, „European Economics: Macroeconomics & Monetary Economics eJournal”, https://doi.org/10.2139/ssrn.1700249

Franchino F., Segatti P. (2017), Public Opinion on the Eurozone Fiscal Union: Evidence from Survey Experiments in Italy, „Journal of European Public Policy”, 26(1): 126–148, https://doi.org/10.1080/13501763.2017.1400087

Gabel M., Hix S. (2005), Understanding Public Support for British Membership of the Single Currency, „Political Studies”, 53(1): 65–81, https://doi.org/10.1111/j.1467-9248.2005.00517.x

Gerunov A., Atanasov I., Yanchev M., Shalvardjiev D., Mengov G., Egbert H., Dineva L., Pantcheva R., Korcheva A. (2024), Drivers of Perceptions towards Euro Adoption among the Young: Evidence from Bulgaria, „Access Journal”, 5(2): 185–206, https://doi.org/10.46656/access.2024.5.2(1)

Gruszczyński M. (2012), Modele zmiennych jakościowych dwumianowych, [w:] M. Gruszczyński (red.), Mikroekonometria. Modele i metody analizy danych indywidualnych, wyd. 2 rozsz., Warszawa: Oficyna Wolters Kluwer.

Hobolt S.B., Leblond P. (2009), Is My Crown Better Than Your Euro? Exchange Rates and Public Opinion on the European Single Currency, „European Union Politics”, 10(2): 202–225, https://doi.org/10.1177/1465116509103368

Hobolt S.B., Wratil C. (2015), Public Opinion and the Crisis: The Dynamics of Support for the Euro, „Journal of European Public Policy”, 22(2): 238–256, https://doi.org/10.1080/13501763.2014.994022

Hooghe L., Marks G. (2005), Calculation, Community and Cues: Public Opinion on European Integration, „European Union Politics”, 6(4): 419–443, https://doi.org/10.1177/1465116505057816

Isengard B., Schneider T. (2006), The Euro and Its Perception in the German Population, Universität Flensburg Discussion Paper No. 11, Flensburg.

Jonung L. (2004), To Be or Not to Be in the Euro? Benefits and Costs of Monetary Unification as Perceived by Voters in the Swedish Euro Referendum 2003, „European Economy”, Economic Papers No. 205, European Commission.

Jonung L., Conflitti C. (2008), Is the Euro Advantageous? Does it Foster European Feelings? Europeans on the Euro after Five Years, „European Economy”, Economic Papers No. 313, European Commission.

Jonung L., Vlachos J. (2007), The Euro – What’s in It for Me? An Economic Analysis of the Swedish Euro Referendum of 2003, „European Economy”, Economic Papers No. 296, European Commission.

Jupille J., Leblang D. (2007), Voting for Change: Calculation, Community, and Euro Referendums, „International Organization”, 61(4): 763–782, http://www.jstor.org/stable/4498167

Kaltenthaler K.C., Anderson C.J. (2001), Europeans and Their Money: Explaining Public Support for the Common European Currency, „European Journal of Political Research”, 40: 139–170, https://doi.org/10.1111/1475-6765.00593

Kang Y.D., Oh C.R. (2020), Spreading Euroscepticism and Its Macro-Level Determinants: Empirical Analysis of Eurobarometer Survey in 2004–2017, „Journal of Contemporary European Studies”, 28(3): 348–365, https://doi.org/10.1080/14782804.2020.1733498

Kersan-Škabić I. (2019), Comparison of Public Opinion on the Euro in the EU New Member States, „Ekonomski vjesnik”, 32(2): 487–502, https://doi.org/10.1080/1331677X.2019.1629978

Long J.S., Freese J. (2001), Regression Models for Categorical Dependent Variables Using Stata, Texas: Stata Press.

Maddala G.S. (2006), Ekonometria, Warszawa: Wydawnictwo Naukowe PWN.

Mączka K., Milewicz M., Rodziejczak K., Hodun M. (2023), Pieniądze to nie wszystko? Przyjęcie euro w Polsce z perspektywy młodszego i starszego pokolenia, Projekt Polska, Warszawa: Fundacja Wolności Gospodarczej.

Požega Ž., Crnković B., Katolik Kovačević A. (2023), The Attitudes toward the Euro Adoption in Croatia, „Ekonomski pregled”, 74(4): 612–630, https://doi.org/10.32910/ep.74.4.6

Rosati D.K. (2022), Euro. Mity i fakty, Warszawa: Polskie Wydawnictwo Ekonomiczne.

Roth F., Baake E., Jonung L., Nowak-Lehmann D.F. (2022a), Revisiting Public Support for the Euro, 1999–2017: Accounting for the Crisis and the Recovery, [w:] F. Roth (red.), Public Support for the Euro: Essays on Labor Productivity, Monetary Economics, and Political Economy, Vol. 2, Springer, s. 21–45, https://doi.org/10.1007/978-3-030-86024-0_2

Roth F., Jonung L. (2022b), Public Support for the Euro and Trust in the ECB: The First Two Decades of the Common Currency, [w:] F. Roth (red.), Public Support for the Euro: Essays on Labor Productivity, Monetary Economics, and Political Economy, Vol. 2, Springer, s. 1–19, https://doi.org/10.1007/978-3-030-86024-0_1

Roth F., Jonung L., Nowak-Lehmann D.F. (2022c), Crisis and Public Support for the Euro, 1990–2014, [w:] F. Roth (red.), Public Support for the Euro: Essays on Labor Productivity, Monetary Economics, and Political Economy, Vol. 2, Springer, s. 55–91, https://doi.org/10.1007/978-3-030-86024-0_4

Torój A., Osińska J. (2011), Greek Ricochet? What Drove Poles’ Attitudes to the Euro in 2009–2010, „Bank i Kredyt”, 43(4): 29–84.

Źródła internetowe

Euro czy złoty? – opinie Polaków na temat wprowadzenia euro w Polsce (2025), Ogólnopolski Panel Badawczy Ariadna, https://panelariadna.pl/news/euro-czy-zloty-opinie-polakow-na-temat-wprowadzenia-euro-w-polsce

Introduction of the euro in the Member States that have not yet adopted the common currency (2020), Flash Eurobarometer, European Commission, no. 487, https://search.gesis.org/research_data/ZA7638

Introduction of the euro in the Member States that have not yet adopted the common currency (2021), Flash Eurobarometer, European Commission, no. 492, https://search.gesis.org/research_data/ZA7769

Introduction of the euro in the Member States that have not yet adopted the common currency (2022), Flash Eurobarometer, European Commission, no. 508, https://search.gesis.org/research_data/ZA7884

Introduction of the euro in the Member States that have not yet adopted the common currency (2023), Flash Eurobarometer, European Commission, no. 527, https://europa.eu/eurobarometer/surveys/detail/2982

Polska w Unii Europejskiej (2018), Centrum Badania Opinii Społecznej (CBOS), https://www.cbos.pl/SPISKOM.POL/2018/K_166_18.PDF

Przyjęcie wspólnej waluty euro (2019), Kantar Public, https://public.kantarpolska.com/archiwumraportow/files/2019/12/K.063_Euro_O012a-19.pdf

Akty prawne

Traktat o funkcjonowaniu Unii Europejskiej (wersja skonsolidowana). Protokół (nr 13) w sprawie kryteriów konwergencji (Dz. Urz. UE C 326/1 z 26.10.2012).

Przypisy

- 1 Traktat o funkcjonowaniu Unii Europejskiej (wersja skonsolidowana). Protokół (nr 13) w sprawie kryteriów konwergencji (Dz. Urz. UE C 326/1 z 26.10.2012).

- 2 Skonstruowano również modele logitowe zmiennej polichotomicznej kategorii uporządkowanych, jednakże wyniki łącznego testu Wolfe’a i Goulda wskazały na niespełnienie założenia regresji równoległych przez otrzymane modele.

- 3 Rozważano użycie różnych zestawów zmiennych objaśniających, jednakże kryteria informacyjne Akaike’a i Schwarza oraz skorygowany pseudo-R2 McFaddena najczęściej wskazywały na uwzględnienie w modelach zmiennych zawartych w tabeli 3.