Agnieszka Kłysik-Uryszek

https://orcid.org/0000-0001-6876-8751

https://orcid.org/0000-0001-6876-8751

Anetta Kuna-Marszałek

https://orcid.org/0000-0001-5687-7272

Wyzwania pomiaru i analizy bezpośrednich inwestycji zagranicznych – teoria a praktyka

Streszczenie

Bezpośrednie inwestycje zagraniczne (BIZ) są powszechnie analizowane w literaturze naukowej. Dostępne definicje i klasyfikacje opisują zjawisko na wielu płaszczyznach, jednak dostępne dane statystyczne często nie współgrają z podejściem teoretycznym. Utrudnia to lub wręcz uniemożliwia szczegółową analizę zachodzących w rzeczywistości procesów. Dynamiczne zmiany gospodarcze prowadzą do ciągłego powstawania nowych relacji i struktur organizacyjnych w firmach międzynarodowych, które istnieją równocześnie z dobrze zdefiniowanymi i rozpoznawalnymi formami BIZ, ale nie są właściwie śledzone przez instytucje statystyczne.

Artykuł ma charakter przeglądowy. Jego celem jest prezentacja nieścisłości i niespójności występujących w obszarze badań BIZ zarówno w sferze definicyjno-klasyfikacyjnej, jak i statystycznej. W artykule omówione są różnorodne koncepcje pomiaru i interpretacji BIZ, mające na celu dostarczenie badaczom użytecznych wskazówek, dotyczących radzenia sobie z problemami metodologicznymi. Podstawowym wnioskiem jest, że informacje dostarczane przez oficjalne statystyki są niewystarczające i niespójne, a analiza stopnia zaangażowania BIZ firm (szczególnie z rynków wschodzących) niesie ze sobą ryzyko i jej rezultaty powinny być traktowane z rezerwą. Studium przypadku polskich statystyk publicznych posłużyło do przedstawienia głównych niezgodności i problemów.

Słowa kluczowe: bezpośrednie inwestycje zagraniczne, internacjonalizacja, przepływy kapitału, inwestor zagraniczny, podmiot zagraniczny, niekonsekwencje definicji, gospodarki wschodzące, Polska

JEL: F21, F23

Wstęp

Bezpośrednie inwestycje zagraniczne mają kluczowe znaczenie we współczesnej gospodarce, ale mimo bogatej literatury teoretycznej i empirycznej wiele zagadnień jest niejasnych lub niesklasyfikowanych (Dunning, Lundan 2008). Dynamicznie zmieniająca się rzeczywistość gospodarcza prowadzi do nowych relacji i typów powiązań biznesowych związanych z międzynarodowymi przepływami kapitału, które nie zawsze mieszczą się w ramach powszechnie znanych i używanych klasyfikacji BIZ (UNCTAD 2021). Pomimo licznych publikacji opisujących międzynarodowe przepływy kapitałowe (OECD 1999, 2005; MFW 2017), problematyczna (nadal) jest także dostępność informacji i wskaźników mierzących i oceniających efekty współczesnych BIZ w obszarach, które do niedawna nie były przedmiotem szerszych analiz. Współcześnie jednak takie aspekty, jak wpływ BIZ na innowacyjność przedsiębiorstw (Chen i in. 2021), rozwój BIZ w sektorze usług, w tym także inwestycje o wyłącznie finansowym charakterze i celu, znaczenie BIZ dla gospodarki kraju macierzystego oraz bezpośrednio dla spółek matek zyskują coraz większe zainteresowanie badaczy. Ich analiza wymaga jednak specjalnych, nowych narzędzi i wskaźników do pomiaru. Coraz większe zainteresowanie zyskuje także temat zrównoważonego rozwoju i odpowiedzialności społecznej przedsiębiorstw właśnie w kontekście ich zaangażowania w BIZ (Kolk 2016).

Celem artykułu jest zwrócenie uwagi na rozbieżności między teorią a dostępnymi danymi statystycznymi oraz próba uporządkowania niejasności związanych z BIZ na poziomie mikro- i makroekonomicznym. Dodatkowo, wybrane nieścisłości oraz trudności badawcze zobrazowane zostaną na przykładzie analizy polskich źródeł danych o BIZ.

Artykuł obejmuje: wstęp z przeglądem wybranych problemów metodologicznych, dotyczących analizy BIZ (trudności i niezgodności w definicjach, zbieraniu i prezentacji danych oraz główne problemy teoretyczne); ilustrację problemów i niezgodności na przykładzie inwestycji wychodzących z Polski; ogólny przegląd źródeł danych oraz omówienie wyzwań dla badaczy opisujących przyczyny i skutki eksportu inwestycji zagranicznych z Polski; a także propozycje rozwiązań, rekomendacje i kierunki przyszłych badań.

Trudności metodologiczne w analizie BIZ można podzielić na dwie kategorie: formalne i statystyczne. Pierwsza wynika z braku teoretycznych rozważań i dogłębnych badań poznawczych różnych rodzajów międzynarodowych przepływów kapitałowych, które mimo iż należą do ogólnej grupy BIZ, to wymykają się powszechnie znanym i wykorzystywanym klasyfikacjom. Dla przykładu – problemem jest pominięcie kwestii inwestycji o charakterze finansowym (nieprodukcyjnym i nieusługowym), które stanowią coraz większy udział w przepływach BIZ (Lane, Milesi-Ferretti 2018). Chodzi tu nie tylko o zakładanie spółek celowych za granicą w celu np. optymalizacji podatkowej czy emisji papierów wartościowych na rynki międzynarodowe, ale także o inwestycje o znacznej wartości dokonywane przez fundusze inwestycyjne i venture capital (Erel i in. 2012). Pomimo iż najbliższe są one fuzjom i przejęciom, to ich motywy odbiegają znacząco od znanych i opisanych w literaturze motywów podejmowania BIZ przez przedsiębiorstwa.

Ponadto, makroekonomiczne statystyki oparte na bilansie płatniczym klasyfikują jako BIZ nie tylko inwestycje pierwotne, tj. w kapitał zagranicznych spółek zależnych i reinwestycje zysków (co wynika bezpośrednio z definicji BIZ), ale także wewnętrzne pożyczki korporacyjne wykorzystywane do wsparcia powiązanych firm (MFW 2020). Ta forma BIZ jest poza głównym nurtem rozważań teoretycznych, ale znacząco wpływa na ogólną wartość BIZ (szczególnie wychodzących BIZ z krajów takich jak Polska) i pozycję inwestycyjną krajów.

Z kolei druga grupa trudności (o charakterze statystycznym) wynika z:

- niezgodności między danymi statystycznymi prezentowanymi przez różne źródła krajowe, ale i międzynarodowe (OECD, Bank Światowy, UNCTAD, MFW, narodowe banki centralne, krajowe urzędy statystyczne). Brak porównywalności wynika m.in. z innego sposobu zbierania danych, innej metodologii agregacji wartości czy nawet innej waluty, w której prezentowane są dane;

- niespójności czasowych (np. brak możliwości porównywania statystyk między poszczególnymi okresami ze względu na znaczne zmiany metodologiczne);

- braku danych prezentujących zjawisko w szerszej perspektywie, np. brak informacji o zakresie powiązań operacyjnych między spółką matką a spółkami córkami, brak możliwości identyfikacji rodzaju działalności prowadzonych przez spółki córki w poszczególnych krajach itp. To wszystko znacząco utrudnia lub wręcz uniemożliwia analizę zjawiska BIZ pod wieloma interesującymi z makro- i mikroekonomicznej perspektywy względami.

W ostatnich latach pojawiły się jednak liczne prace, które skupiły się na tej kwestii i zaproponowały nowe podejścia, eliminujące wybrane obszary nieścisłości. Przykładowo, rozwiązanie problemów związanych z zastosowaniem niejednobrzmiących definicji BIZ przez różne organizacje międzynarodowe można próbować rozwiązać poprzez wykorzystanie elastycznych klasyfikacji oraz zastosowanie analizy sieciowej do identyfikacji najważniejszych połączeń między krajami i sektorami gospodarki. Świerkocki i in. (2011) proponują wykorzystanie modeli przestrzennych, które pozwalają uwzględnić lokalne uwarunkowania, wpływające na przepływy BIZ. Można również zaproponować konstrukcję wskaźników zróżnicowania geograficznego BIZ, które uwzględniałyby zarówno kraje źródłowe, jak i kraje docelowe inwestycji.

Podstawy teoretyczne BIZ – przegląd literatury

Bezpośrednie inwestycje zagraniczne stanowią ważny element przepływów międzynarodowych. Nie tylko wpływają w sposób bezpośredni na skalę międzynarodowych przepływów kapitału, ale także pośrednio kształtują wymianę handlową. Niestety, jakość danych dotyczących BIZ wciąż pozostawia wiele do życzenia, a gromadzenie wiarygodnych informacji o BIZ jest wyzwaniem dla statystyków i badaczy od lat 90. XX w. (Cantwell 1992). Ten problem uwidacznia się szczególnie w porównaniu danych dotyczących BIZ w rachunkach międzynarodowych i krajowych. Brak kompletnych danych statystycznych oraz rozbieżności w metodach ich zbierania i raportowania w wielu krajach utrudniają badania skali BIZ oraz ocenę ich wpływu na gospodarkę (OECD 2015). W konsekwencji ogranicza to możliwość tworzenia adekwatnych polityk i strategii względem BIZ (Fujita 2008). Tymczasem terminowe i wiarygodne statystyki są kluczowe dla decydentów oraz potencjalnych inwestorów (Mudambi i in. 2018).

Wiele badań już od dawna zwraca uwagę na „ograniczoną uogólnialność ze względu na specyficzny charakter tematu” (Bellak 1998). Na poziomie mikroekonomicznym analiza BIZ koncentruje się na inwestującej firmie, czyli wykazaniu, że BIZ mają na celu długoterminową kontrolę nad zagranicznym przedsiębiorstwem. „Trwały interes” zwykle oznacza posiadanie minimum 10% praw głosu w kapitale przedsiębiorstwa bezpośredniego inwestowania (UNCTAD 2021; OECD, BD4, 2009; glosariusz MFW). Inwestorzy mogą tworzyć nowe jednostki (inwestycje greenfield) lub przejmować kontrolę nad istniejącymi (międzynarodowe fuzje i przejęcia) (Ahammad 2017). Niekiedy joint venture, gdzie jednostka jest tworzona z partnerem krajowym, są wyodrębniane z inwestycji greenfield (Hennart, Park 1994). Wśród przejęć można z kolei wyróżnić inwestycje brown-field mające na celu modernizację i restrukturyzację nabywanego przedsiębiorstwa. W krajach transformacji inwestycje brownfield są często związane z prywatyzacją przedsiębiorstw państwowych (Misztal 2020; Matkovic, Jakovcic 2019).

Warto w tym miejscu zwrócić jednak uwagę, że definicje te nie obejmują tworzenia oddziałów i przedstawicielstw, które przecież w wielu przypadkach stanowią substytut lub uzupełnienie tradycyjnie pojmowanych BIZ. Generują również podobne efekty zarówno dla kraju przyjmującego, jak i macierzystego, a także w podobny sposób oddziałują na samą spółkę matkę – mogą być wynikiem takich samych motywacji co „klasyczne” BIZ i powodować wystąpienie podobnych efektów.

Główne definicje przepływów kapitału w formie BIZ wyróżniają trzy podstawowe składniki (Navaretti i in. 2004; Kłysik-Uryszek 2010):

- Pierwotny kapitał udziałowy, który obejmuje akcje lub udziały w spółkach zależnych i stowarzyszonych (z wyjątkiem nieuprzywilejowanych akcji preferencyjnych bez udziału, traktowanych jako papiery wartościowe dłużne i wliczane do innych kapitałów inwestycji bezpośrednich). Kapitał ten może zostać wniesiony do spółki w formie finansowej, ale także w postaci innych wkładów kapitałowych, takich jak np. dostarczenie maszyn.

- Reinwestowane zyski, które składają się z proporcjonalnego udziału inwestora bezpośredniego (opartego na bezpośrednim udziale w kapitale) w zyskach niewypłaconych jako dywidendy przez spółki zależne czy stowarzyszone oraz zyskach oddziałów nieprzekazanych inwestorowi bezpośredniemu.

- Inne transakcje dłużne wewnątrzkorporacyjne (np. dłużne papiery wartościowe, pożyczki udzielane między podmiotami powiązanymi w ramach grupy kapitałowej, kredyt kupiecki wykorzystywany pomiędzy spółką-matką, a jej zagranicznym oddziałem). Warto zauważyć, że te długoterminowe pożyczki mogą być udzielane po niższych niż obecne stawki rynkowe.

Ważnym elementem BIZ jest także zaangażowanie niefinansowe, takie jak udział w zarządzaniu, członkostwo w radzie doradczej, wsparcie techniczne czy szeroko rozumiany know-how. Jest ono kluczowe dla efektów i sukcesu inwestycji i często stanowi główną wartość dostarczaną do gospodarki kraju lokaty. Jednak w odróżnieniu od zaangażowania finansowego inwestora, które jest możliwe do zmierzenia i częściowo odzwierciedlone w statystykach, nie ma mierników opisujących inne (w tym niematerialne) zaangażowanie i powiązania.

W analizach teoretycznych wyróżnia się dwa rodzaje inwestycji: pionowe i poziome (Graham, Krugman 1991). Inwestycje pionowe mogą generować międzynarodowe przepływy handlowe, zwiększać integrację globalną i stymulować zwiększoną produkcję w kraju macierzystym, podczas gdy inwestycje poziome mają tendencję do ograniczania produkcji w kraju macierzystym na skutek jej delokalizacji, a także zwiększać konkurencję w kraju docelowym (co może prowadzić do ograniczania produkcji lokalnych, mniej konkurencyjnych podmiotów). Oba typy inwestycji powstają na skutek innych procesów, uwarunkowań i potrzeb inwestora, a także wywołują inne efekty w kraju lokaty (Baldwin, Robert-Nicoud 2009; Markusen, Venables 1998), zatem – z punktu widzenia analizy zjawiska – uzasadniona wydaje się potrzeba badania struktury inwestycji właśnie w kontekście podziału na pionowe i poziome. Jednak w praktyce niezmiernie trudno jest dokonać takich klasyfikacji, co wynika z dwóch podstawowych powodów. Po pierwsze, doświadczone w procesie umiędzynarodowienia podmioty tworzą rozległe, zróżnicowane geograficznie struktury produkcyjne i niejednokrotnie niemożliwe jest jednoznaczne wskazanie typu inwestycji. Pewne przedsięwzięcia mogą łączyć cechy obu typów, na przykład gdy przeniesiona do innej lokalizacji jest tylko ostatnia część procesu tworzenia wartości i obok duplikacji części produkcji występuje również powiązanie pionowe (spółka córka importuje kluczowe komponenty od spółki matki) lub gdy nowo utworzona spółka prowadzi działalność o charakterze nieprodukcyjnym – np. jest spółką specjalnego przeznaczenia utworzoną w celu emisji papierów wartościowych na rynek zagraniczny (NBP 2018) bądź w celu realizacji strategii optymalizacji podatkowej. Po drugie, dostępne statystyki nie pozwalają na śledzenie powiązań między spółką matką a jej podmiotami powiązanymi – dane statystyczne najczęściej nie pokazują ani skali handlu wewnątrzkorporacyjnego, ani tym bardziej przedmiotu handlu (dobra pośrednie vs. dobra finalne), a w nielicznych przypadkach (np. GUS w Polsce) dostępne dane są na tyle zagregowane, że umożliwiają identyfikację relacji produkcyjnych między inwestorem a jednostkami zagranicznymi.

W kontekście informacji o liczbie przedsięwzięć typu BIZ ważnym problemem jest też nakładanie się inwestycji, które mogą być sprawozdawane jako BIZ przez kilku bezpośrednich inwestorów, z których każdy będzie posiadał ponad 10% udziałów w spółce zagranicznej. Generuje to niekonsekwencje statystyczne w skali międzynarodowej, gdyż każdy ze współudziałowców deklaruje posiadanie jednostki powiązanej, a statystyki w kraju gospodarza wykazują tylko jedną jednostkę z udziałem kapitału zagranicznego. Ponadto, wystąpić mogą również trudności w identyfikacji kraju macierzystego inwestora, co z kolei może zaburzać obraz geograficznej dystrybucji BIZ.

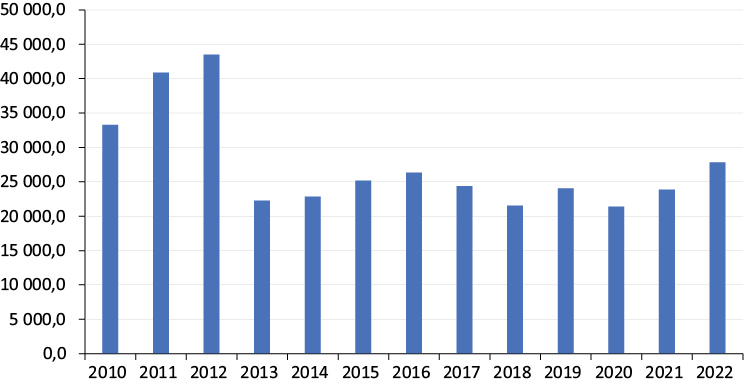

Z makroekonomicznego punktu widzenia BIZ to jeden z rodzajów przepływów kapitału międzynarodowego mający swoje odzwierciedlenie w bilansie płatniczym. Dochody z BIZ są istotnym składnikiem dochodów z własności zagranicznej. Wartości BIZ odzwierciedlone są w rachunkach bieżącym i finansowym, obejmując dochody zagranicznych inwestorów oraz napływy kapitału. Jednakże, odkąd do powszechnego użytku wprowadzono Benchmark Definition of Foreign Direct Investment 4th ed. (BD4 OECD 2009) (w Polsce był to rok 2013), porównywalność informacji ze statystyk BIZ i statystyk bilansu płatniczego stała się niemożliwa. Co więcej, także szeregi czasowe prezentujące skalę i strukturę BIZ przed rokiem 2013 i po 2013 r. także są zupełnie nieporównywalne. Najważniejszą zmianą, wprowadzoną przez BD4, było zrewidowane podejście do klasyfikacji przepływów pomiędzy podmiotami w ramach grupy podmiotów powiązanych kapitałowo. Zgodnie z nowymi wytycznymi kierunek inwestycji bezpośrednich między dwoma takimi podmiotami jest ustalany na podstawie rezydencji podmiotu dominującego zwanego ostatecznym kontrolującym przedsiębiorstwem dominującym (ultimate controlling parent enterprise – UCP4) w ich grupie kapitałowej, a nie, jak wcześniej, na podstawie rezydencji podmiotu dokonującego inwestycji bezpośredniej. W konsekwencji, inwestycje pomiędzy dwoma podmiotami w ramach grupy kapitałowej, z których jeden ma siedzibę w Polsce, a drugi za granicą, są uznawane obecnie za polskie inwestycje bezpośrednie za granicą, tylko jeżeli jednostka dominująca najwyższego szczebla ma siedzibę w Polsce (a za inwestycje zagraniczne w Polsce, jeżeli jednostka dominująca najwyższego szczebla ma siedzibę poza Polską). Warto zauważyć, że zmiana ta spowodowała, iż blisko połowa inwestycji wcześniej klasyfikowanych jako polskie inwestycje bezpośrednie utraciła ten status. Wynika to z faktu, że były to inwestycje dokonane przez podmioty z rezydencją w Polsce, ale należące do międzynarodowych grup kapitałowych, dla których jednostka dominująca najwyższego szczebla miała siedzibę za granicą.

Wykres 1. Stan polskich inwestycji bezpośrednich (w mln euro)

Źródło: opracowanie własne na podstawie danych NBP (dostęp: 16.03.2023).

Idealnie byłoby, gdyby wprowadzenie nowych rozwiązań metodologicznych pociągało za sobą rewizję historycznych danych, aby zapewnić spójność i możliwość analizy trendów w czasie, jednak w praktyce takie rozwiązania stosuje się w bardzo ograniczonym zakresie. Zmiana definicji BIZ może mieć bowiem znaczący wpływ na rozumienie międzynarodowych przepływów kapitałowych, co z kolei wpływa na decyzje polityczne, strategie inwestycyjne i prognozy ekonomiczne. Władze rządowe i organy regulacyjne mogą wykorzystywać te dane do formułowania polityk dotyczących inwestycji zagranicznych, kontroli kapitałowej i interwencji gospodarczych.

Redefinicja wprowadzona przez BD4 wpłynęła znacząco także na obraz pozycji poszczególnych krajów na ich ścieżce rozwoju inwestycji (koncepcja Investment Development Path, IDP, Dunning, Narula 1996), w której głównej ocenie podlega wskaźnik wartości inwestycji bezpośrednich netto do wartości PKB. Analiza trendu zmian tego wskaźnika obrazuje, na jakim etapie rozwoju znajduje się dana gospodarka i jakich kolejnych zmian w jej pozycji inwestycyjnej należy się spodziewać. Badania wykonywane dla polskiej gospodarki sprzed 2013 r. wskazywały na zbliżanie się do końca fazy II i niektórzy prognozowali niedalekie przejście do etapu III (Gorynia i in. 2010, 2019; Kłysik-Uryszek 2013). Tymczasem zmniejszenie wartości inwestycji (wynikające ze wspomnianej redefinicji) spowodowało „cofnięcie” Polski do początków etapu II i oddaliło znacząco perspektywę przejścia do fazy III. Rodzi to pytanie o możliwość praktycznego wykorzystania koncepcji IDP do oceny sytuacji gospodarczej i nakreślania perspektyw.

Kolejna kwestia, o której warto wspomnieć, to fakt, iż teoretyczne rozważania, obejmujące motywy ekspansji w formie BIZ koncentrują się na decyzjach podejmowanych przez przedsiębiorstwa prowadzące działalność operacyjną w sferze wytwarzania produktów lub usług. Literatura przedmiotu dostarcza różnorodnych klasyfikacji motywów podejmowania BIZ zarówno na poziomie makroekonomicznym jak i mikroekonomicznym – bogatą systematykę prac w tym obszarze prezentuje Dorożyński (2018). Bodaj najbardziej znaną jest klasyfikacja Dunninga (2000) wskazująca, że firmy inwestują za granicą w poszukiwaniu zasobów (czynniki produkcji), rynku (pozyskania nowych klientów, rozszerzenie rynków zbytu), efektywności (korzyści wynikające z elastycznego zarządzania zasobami w skali globalnej, efektywność podatkowa) czy wreszcie aktywów strategicznych (wiedza i technologia, know-how, znana marka). W późniejszych latach Dunning rozszerzał katalog motywów (2003, 2004, 2006), zwracając uwagę na rolę otoczenia biznesowego i uwarunkowań politycznych dla podjęcia decyzji o inwestycji zagranicznej, a także uzupełnił listę motywów o trzy kolejne (Dunning, Lundan 2008):

- inwestycje ucieczki (escape investment), które polegają na odpływie kapitału z krajów o niesprzyjającym klimacie inwestycyjnym;

- inwestycje wsparcia (support investment), których celem jest wspieranie działalności filii zagranicznych;

- inwestycje pasywne (passive investment), czyli te, które nie spełniają wymogów wynikających z definicji ZIB.

Pomimo tych uzupełnień nadal wskazać można inwestycje wymykające się teoretycznym klasyfikacjom. Dla przykładu, inwestycje dokonywane przez fundusze inwestycyjne oraz duże holdingi finansowe (których udział w ogólnej puli BIZ systematycznie wzrasta) często przekraczają tradycyjnie opisywane w literaturze ramy pojęć BIZ i wydają się być bardziej związane z mechanizmami rynku finansowego niż z modelami międzynarodowej produkcji. Bez wątpienia globalne zmiany i intensywna (wciąż rosnąca) integracja rynków finansowych mogą wymagać dostosowania definicji BIZ, aby lepiej odzwierciedlić współczesne modele biznesowe i strategie inwestycyjne.

Realny pomiar BIZ – zarys głównych problemów

Badanie przyczyn, skali i efektów BIZ wymaga dokładnych informacji odnośnie do zarówno wartości zainwestowanego kapitału, jak i liczby oraz struktury jednostek zlokalizowanych za granicami. Choć powyższe informacje czasem pojawiają się w bazach opisujących BIZ, to jednak znaczącą trudność w pełnej analizie zjawiska generuje fakt, iż dane te pochodzą z różnych źródeł i są ze sobą niespójne.

Istnieją różne sposoby zbierania i przetwarzania danych statystycznych dotyczących przepływów i stanów BIZ, takie jak: 1) międzynarodowy system raportowania transakcji (ITRS), wykorzystujący rejestracje transakcji bankowych, 2) badania przedsiębiorstw (ankietowe lub w oparciu o system raportowania statystycznego), najczęściej stosowane przez centralne urzędy statystyczne oraz 3) źródła administracyjne, np. agencje promocji inwestycji czy urzędy skarbowe. W ostatnich latach rośnie również znaczenie tzw. big data i analizy danych pozafinansowych, takich jak dane z mediów społecznościowych czy wyniki wyszukiwania w Internecie, w kontekście analizy trendów i nastrojów inwestycyjnych (Chen i in. 2012; Wamba i in. 2017). Jednakże ze względu na charakter danych i ich źródła nadal pozostają one uzupełnieniem tradycyjnych metod statystycznych.

Głównym utrudnieniem w mierzeniu skali, struktury i skutków przepływów BIZ jest niezgodność, a w dużej mierze także nieporównywalność danych pochodzących z różnych źródeł. Statystyki publikowane przez banki centralne oferują pełny obraz wartości BIZ, ale ignorują ujęcie ilościowe (liczbę podmiotów zaangażowanych w działalność zagraniczną, liczbę powiązanych jednostek zagranicznych) i skutki inwestycji indywidualnych przedsiębiorstw. To z kolei uwypuklają dane z ankiet przeprowadzanych wśród przedsiębiorstw (publikowane przez urzędy statystyczne, np. GUS), które choć prezentują liczbę przedsięwzięć, ich strukturę branżową i geograficzną, abstrahują często od ich wartości. Inne źródła danych (jak np. agencje promocji) są ograniczone do informacji pozyskanych bezpośrednio od wybranych, często jedynie największych, inwestorów.

Dodatkowy problem badawczy polega na braku dostępu do konkretnych danych, np. z agencji podatkowych. Niektóre instytucje mają dostęp do danych, ale nie przedstawiają ich w raportach zbiorczych ani nie udostępniają zewnętrznym podmiotom, nawet na żądanie. W efekcie mierzenie wartości BIZ pozostaje wyzwaniem ze względu na niezgodność danych, brak dostępu do informacji oraz ograniczenia wynikające z różnych źródeł (Bolwijn i in. 2018).

Sumując, można wskazać na następujące trudności związane z mierzeniem wartości BIZ:

- identyfikacja jednostek spełniających definicje bezpośrednich inwestorów, przedsiębiorstw inwestycyjnych i spółek współpracujących;

- różnice w poziomie konsolidacji między rejestracją przedsiębiorstw, zwłaszcza gdy stosuje się różne rejestry w rachunkach międzynarodowych i krajowych, prowadzące do niezgodności w klasyfikacji;

- przeprowadzenie badań, gdzie respondenci dostarczają dane zgodnie z pojęciami używanymi w BIZ;

- zapewnienie, że dane dotyczące pozycji kapitałowej są oparte na informacjach z ksiąg przedsiębiorstwa zagranicznego objętego BIZ, gdyż informacje o udziałach kapitałowych często nie są rejestrowane w ten sam sposób;

- szacowanie reinwestowanych zysków przedsiębiorstw objętych BIZ, zwłaszcza na bieżąco co kwartał, gdy informacje są często dostępne z opóźnieniem lub tylko dla danych rocznych.

Wychodząc naprzeciw wspomnianym powyżej brakom, naukowcy starają się zaproponować podejścia alternatywne. Bolívar i in. (2019) dokonali analizy globalnych przepływów bezpośrednich inwestycji zagranicznych z perspektywy teorii sieci społecznych. Badaczom udało się w ten sposób zidentyfikować kluczowe kraje, które są swoistymi centrami w sieci BIZ, oraz ocenić wpływ czynników, takich jak rozwój gospodarczy, stabilność polityczna i otoczenie instytucjonalne na dynamikę przepływu inwestycji. Xiao i Tian (2023) wykorzystali behawioralną teorię firmy z paradygmatem OLI i na tej podstawie zbadali wybór lokalizacji podmiotów pochodzących z rynków wschodzących (które przecież coraz częściej dokonują BIZ) między krajami wysoko rozwiniętymi i krajami mniej rozwiniętymi. Buckley i Casson (2017) podejmują się krytycznej oceny teorii internalizacji przedsiębiorstw wielonarodowych oraz tego, jak ta teoria wpłynęła na rozumienie BIZ w przeszłości i teraźniejszości oraz jak może wpłynąć w przyszłości.

Jak już wspomniano, dostęp do kompletnych i wiarygodnych danych statystycznych, dotyczących wychodzących inwestycji bezpośrednich z Polski jest kluczowy dla oceny wpływu wychodzących BIZ na gospodarkę zarówno kraju lokaty, jak i inwestora. Jednakże dostępne w Polsce źródła danych są ograniczone, a analiza metodyki zbierania i przetwarzania danych sugeruje zachowanie daleko idącej ostrożności w zakresie formułowania wniosków i opinii. Kłopoty interpretacyjne wynikają m.in. ze specyfiki zbierania danych statystycznych przez NBP oraz rocznych sprawozdań przedsiębiorców przekazywanych do GUS. W przypadku danych NBP należy zachować ostrożność przy badaniu wartości w szeregach czasowych, ponieważ suma przepływów w kolejnych latach nie daje łącznej wartości stanu należności z tytułu BIZ. Różnice są na tyle duże, że trudno przypisać je wyłącznie wahaniom kursowym czy wartości kapitału w tranzycie. Natomiast dane GUS pokazują obraz jedynie tych firm, które dobrowolnie dostarczyły informacji, co z kolei może prowadzić do istotnego niedoszacowania skali inwestycji. Dodatkowo, warto zauważyć także inną poważną niezgodność danych NBP i GUS, wynikającą z zakresu podmiotów zobowiązanych do składania oświadczeń. Sprawozdawczość NBP obejmuje wszystkich operatorów, podczas gdy publikacje GUS dotyczące działalności inwestycyjnej przedsiębiorstw wykluczają sektor finansowy.

Dane NBP pokazują, iż znaczna część polskich inwestycji zagranicznych to „inne kapitały”, czyli głównie różne formy pożyczek wewnątrzkorporacyjnych. Może to również być efektem realizacji strategii pozyskania kapitału z instrumentów finansowych (np. obligacji) emitowanych przez spółki zależne na rynku europejskim (NBP 2018). Są kraje (np. Szwecja), gdzie skala wtórnych przepływów kapitałowych między spółką matką a podmiotami powiązanymi wielokrotnie przewyższa poziom pierwotnego zaangażowania kapitałowego w BIZ. Niestety poziom agregacji danych oraz brak szczegółowych wyjaśnień uniemożliwia jednoznaczną analizę zarówno form powiązań, jak i ich przyczyn oraz efektów.

Znaczne rozbieżności uwidaczniają się w porównaniu danych GUS i NBP w zakresie struktury polskich inwestycji bezpośrednich. GUS dostarcza informacji na temat działalności gospodarczej inwestorów (liczby podmiotów deklarujących posiadanie BIZ, rodzaj ich działalności operacyjnej, tj. klasyfikacje PKD), a NBP podaje wartość inwestycji. Analiza struktury sektorowej inwestycji ujawnia, że połowa polskich inwestycji zagranicznych jest dokonywana przez podmioty z sektora finansowego, które są wyłączone ze statystyk publikowanych przez GUS. Wyłączenie z analizy działalności firm sektora finansowego może prowadzić do złej interpretacji relacji (dwustronnych) pomiędzy skalą zaangażowania polskich podmiotów w BIZ a poziomem rozwoju gospodarczego Polski.

Jeśli przedmiotem analizy miałby być sektor niefinansowy, to można byłoby próbować – bardzo ostrożnie – porównać strukturę sektorową wartości BIZ pokazaną w statystykach NBP po wykluczeniu inwestycji sektora finansowego ze strukturą inwestorów i ich zagranicznych podmiotów prezentowaną przez GUS. Oczywiście przy ostrożnym założeniu, że – choć dane publikowane przez GUS są niedoszacowane, to ich strukturę można uznać za zbliżoną do rzeczywistej. Porównując strukturę sektorową polskich inwestycji z GUS i NBP, można próbować określić, jak bardzo kapitałochłonne są inwestycje w poszczególnych sektorach. Na przykład, przedsiębiorstwa produkcyjne stanowią jedną trzecią wszystkich inwestorów z sektora niefinansowego i zainwestowały około 30% wartości inwestycji bezpośrednich wychodzących z Polski w sektorze niefinansowym. Z kolei podmioty z sektora górnictwa i wydobycia reprezentowały tylko 0,7% wszystkich inwestorów, ale wartość ich inwestycji wynosi prawie 10% całkowitej wartości inwestycji wychodzących z Polski, co wskazuje na wysoką intensywność kapitałową ich przedsięwzięć. To samo można powiedzieć o sekcji „Działalność profesjonalna, naukowa i techniczna”. Podmioty działające w tej sekcji stanowią około 8% wszystkich inwestorów, ale ich inwestycje przekraczają 28% wartości wszystkich polskich inwestycji niefinansowych. Mimo iż wyniki takich porównań wydają się kuszące, to jednak należy pamiętać o obarczeniu ich znacznym ryzykiem błędu.

Porównanie kierunków inwestycji według standardów GUS i NBP również wykazuje poważne różnice. Usunięcie sektora finansowego z analizy danych NBP jest niemożliwe, ponieważ tablice publikowane przez NBP są rozłączne – prezentują dane albo w ujęciu sektorowym, albo geograficznym – analiza krzyżowa jest niemożliwa do wykonania. Mówiąc wprost, NBP nie podaje, dokąd inwestycje w poszczególnych sektorach są kierowane.

Podobny problem dotyka analizy rodzajów wykonywanej w podmiotach zagranicznych działalności. Statystyki GUS prezentują dane o PKD inwestora oraz PKD podmiotów zagranicznych, jednak dokładne powiązanie konkretnych inwestorów z określonymi rodzajami działalności w podmiotach zagranicznych jest niemożliwe. Nie wiadomo zatem, czy inwestor w swojej zagranicznej spółce powiela główne działania (co mogłoby być podstawą przypisania danej inwestycji do kategorii inwestycji poziomych), czy skupia się na innych działalnościach biznesowych (co mogłoby pozwolić na określenie, czy inwestor angażuje się w inwestycje pionowe lub też dywersyfikuje ryzyko operacyjne poprzez tworzenie konglomeratów). Dla przykładu, dostępne dane nie pozwalają określić, czy przedsiębiorstwa produkcyjne produkują te same produkty w swoich zależnych spółkach, czy zajmują się produkcją innego typu, czy też może działają jako spółki celowe powołane z myślą o pozyskiwaniu dodatkowych źródeł finansowania lub w celach optymalizacji podatkowej.

Chęć badania skali i efektów zaangażowania polskich przedsiębiorstw w BIZ w podziale na regiony lub województwa przysparza kolejnych trudności. NBP w ogóle nie udostępnia danych w podziale na regiony geograficzne Polski. GUS natomiast publikuje informacje według miejsc rejestracji podmiotu inwestującego, jednak warto podkreślić, że dane powinny być przypisane do miejsc, gdzie rzeczywiście odbywa się działalność inwestora, a nie do jego siedziby. W statystykach uwidacznia się bowiem znacząca dominacja Warszawy jako lokalizacji inwestorów zagranicznych, podczas gdy rzeczywista działalność, np. produkcyjna, może odbywać się w wielu rozproszonych po całym kraju lokalizacjach.

Wnioski – rekomendacje rozwiązań i wyznaczenie kierunków dalszych badań

Pomimo wielu dyskusji zainteresowania badaczy i organizacji międzynarodowych oraz bogatej literatury dotyczącej BIZ dane statystyczne dostarczane przez instytucje publiczne wciąż są niewystarczające i nieskoordynowane. Dwa główne źródła danych, dotyczące sytuacji polskiej gospodarki w zakresie przepływów BIZ, tj. GUS i NBP, dostarczają niespójnych informacji, dotyczących skali i struktury inwestycji. Nie mogą przez to stanowić dla siebie bezpośredniego uzupełnienia, a ich łączne wykorzystanie w badaniach obwarowane jest wieloma ograniczeniami. Analizy przeprowadzone na podstawie danych NBP pokazują wartość i skalę inwestycji, branże, z których eksportowany jest kapitał, i kraje, do których trafia. GUS z kolei dostarcza informacji ilościowych o działalności inwestorów, a nie o wartości inwestycji. Należy też podkreślić, że dane te pochodzą z oświadczeń składanych przez firmy i nie są weryfikowane. Ponadto, nie wszystkie przedsiębiorstwa przestrzegają wymogu raportowania, więc można przypuszczać, że statystyki opublikowane przez GUS są w dużej mierze niedoszacowane, a wielu aspektów istotnych z punktu widzenia analizy efektów zaangażowania w BIZ w tych źródłach brakuje. Można tu wspomnieć chociażby o rodzajach i formach zagranicznych inwestycji, a także ich relacjach (handlowych i finansowych) z przedsiębiorstwami powiązanymi. Badając zjawisko BIZ, należy zatem zwracać szczególną uwagę na metodologię zbierania danych wykorzystywaną w poszczególnych źródłach i unikać bezpośrednich porównań.

Braki dotyczące skali i struktury opublikowanych danych, dotyczących działalności zagranicznych inwestorów poważnie utrudniają (lub nawet uniemożliwiają) wiarygodną ocenę inwestorów oraz wpływu BIZ na gospodarkę kraju macierzystego i kraju goszczącego. Można zatem wskazać dwa główne kierunki działań, które mogą te problemy ograniczyć: po pierwsze, należy przeprowadzać jak najwięcej badań opartych na dostępnych danych i opracowywać nowe wskaźniki, które pomogą dowiedzieć się więcej o specyfice bezpośrednich inwestycji zagranicznych. Poza tym badania statystyczne można wspierać innymi metodami badawczymi, np. opartymi na kwestionariuszach w przedsiębiorstwach, case studies lub analizą ekonometryczną. Z drugiej strony, należy identyfikować luki w dostępnych danych, aby następnie zachęcać organizacje i podmioty raportujące (np. GUS i NBP) do prowadzenia bardziej dogłębnych analiz, związanych z przepływem BIZ. Konieczna jest także poprawa sposobu definiowania, interpretacji i klasyfikacji zjawisk związanych z BIZ oraz unifikacja sposobu zbierania i prezentacji danych statystycznych przez różne instytucje.

Z pewnością nie jest to zadanie łatwe. Zachodzące procesy slowbalizacji, rekonfiguracja globalnych łańcuchów wartości oraz zróżnicowany rozwój procesów integracji regionalnej we współczesnej gospodarce światowej także odciskają swoje piętno na działalności gospodarczej w środowisku międzynarodowym. Poza tym dynamicznie zmieniające się stosunki biznesowe między podmiotami gospodarczymi działającymi w skali międzynarodowej, a także rozszerzone działania korporacji międzynarodowych sprzyjają tworzeniu się nowych rozwiązań organizacyjnych, prawnych i finansowych między nimi, co sprawia, że „nadążanie” za nowymi zjawiskami staje się z jednej strony trudne, z drugiej zaś – konieczne. Zmienność specyfiki biznesu międzynarodowego powinna wymuszać dostosowanie miar aktywności podmiotów międzynarodowych do realiów współczesnego życia gospodarczego, a przynajmniej powinna skłaniać do ich uporządkowania.

Z uwagi na fakt, że większość kwestii omawianych w tym artykule ma charakter uniwersalny, byłoby wskazane, aby instytucje raportujące z innych krajów rozbudowały swoje statystyki w oparciu o wspólnie wypracowany standard tak, aby osiągnąć najbardziej kompletny, spójny (w czasie i przestrzeni) i dostępny zbiór danych. To umożliwiłoby prowadzenie szeroko zakrojonych badań o charakterze międzynarodowym, a tym samym ułatwiło analizę zjawisk związanych z globalnym przepływem kapitału.

Agnieszka Kłysik-Uryszek – dr, Uniwersytet Łódzki, Wydział Ekonomiczno-Socjologiczny, Katedra Wymiany Międzynarodowej, https://orcid.org/0000-0001-6876-8751, agnieszka.klysik@uni.lodz.pl

Anetta Kuna-Marszałek – dr hab., Uniwersytet Łódzki, Wydział Ekonomiczno-Socjologiczny, Katedra Wymiany Międzynarodowej, https://orcid.org/0000-0001-5687-7272, anetta.marszalek@uni.lodz.pl

Bibliografia

Ahammad M.F., Leon V., Tarba S.Y., Glaister K.W., Aybar B. (2017), Equity ownership in cross-border mergers and acquisitions by British firms: An ana-lysis of real options and transaction cost factors, „British Journal of Management”, 28(2).

Baldwin R.E., Robert-Nicoud F. (2009), Trade-in-goods and trade-in-tasks: An integrating framework, „Journal of International Economics”, 77(2).

Bellak C. (1998), The measurement of foreign direct investment: A critical review, „The International Trade Journal”, 12(2).

Bolívar L.M., Casanueva C., Castro I. (2019), Global Foreign Direct Investment: A network perspective, „International Business Review”, 28(4).

Bolwijn R., Casella B., Rigo D. (2018), An FDI-driven approach to measuring the scale and economic impact of BEPS, „Transnational Corporations”, 25(2).

Buckley P.J., Casson M.C. (2017), The internalisation theory of the multinational enterprise: Past, present, and future, „British Journal of Management”, 28(4).

Cantwell J. (1992), The Methodological Problems Raised by the Collection of Foreign Direct Investment Data, „Scandinavian International Business Review”, 1.

Chen H., Chiang R.H., Storey V.C. (2012), Business intelligence and analytics: From big data to big impact, „MIS Quarterly”, 36(4).

Chen Y., Jiang H., Liang Y., Pan S. (2021), The Impact of Foreign Direct Investment on Innovation: Evidence from Patent Fillings and Citations in China, MPRA Paper.

Dorożyński T. (2018), Wspieranie zagranicznych inwestycji bezpośrednich w Polsce przez system zachęt dla inwestorów, Wydawnictwo Uniwersytetu Łódzkiego, Łódź.

Dunning J.H. (2003), The Role of Foreign Direct Investment in Upgrading China’s Competitiveness, „Journal of International Business and Economy”, 4(1).

Dunning J.H. (2004), Determinants of Foreign Direct Investment: Globalization induced Changes and the Role of Policies, [w:] B. Tungodden, N. Stern, I. Kolstad (red.), Toward Pro-Poor Policies. Aid, Institutions and Globalization, World Bank, Washington.

Dunning J.H. (2006), Towards a New Paradigm of Development: Implications for the Determinants of International Business, „Transnational Corporations”, 15(1).

Dunning J.H., Lundan S.M. (2008), Theories of foreign direct investment, [w:] J.H. Dunning, S.M. Lundan (red.), Multinational Enterprises and the Global Economy, Edward Elgar Publishing Limited, Cheltenham.

Dunning J.H., Narula R. (1996), The Investment Development Path revisited: Some emerging issues, [w:] J.H. Dunning, R. Narula (red.), Foreign Direct Investment and Governments: Catalysts for Economic Restructuring, Routledge, London–New York.

Erel I., Liao R.C., Weisbach, M.S. (2012), Determinants of cross-border mergers and acquisitions, „The Journal of Finance”, 67(3).

Fujita M. (2008), A critical assessment of FDI data and policy implications, „Transnational Corporations”, 17(2).

Gorynia M., Nowak J., Wolniak R. (2010), Investment Development Paths of Central European Countries: A Comparative Analysis, „Argumenta Oeconomica”, 1(24).

Gorynia M., Trąpczyński P., Nowak J., Wolniak R. (2019), Ścieżka rozwoju inwestycji zagranicznych Polski – próba syntezy, „Optimum. Economic Studies”, 2(96).

Graham E.M., Krugman P.R. (1995), Foreign Direct Investment in the United States, 3rd Edition, Institute for International Economics, Washington, D.C.

Hennart J-F., Park Y.R. (1994), Location, governance, and strategic determinants of Japanese manufacturing investment in the United States, „Strategic Management Journal”, 15(6).

Kłysik-Uryszek A. (2010), Bezpośrednie inwestycje zagraniczne w gospodarce regionu. Teoria i praktyka, CeDeWu, Warszawa.

Kłysik-Uryszek A. (2013), Ścieżka rozwoju inwestycji (koncepcja IDP). Doświadczenia Polski, „Przegląd Zachodniopomorski”, 28 (03 (2)).

Kolk A. (2016), The Social Responsibility of International Business: From Ethics and the Environment to CSR and Sustainable Development, „Journal of World Business”, 51.

Lane P.R., Milesi-Ferretti G.M. (2018), The External Wealth of Nations Revisited: International Financial Integration in the Aftermath of the Global Financial Crisis, „IMF Economic Review”, 66(1).

Markusen J.R., Venables A.J. (1998), Multinational firms and the new trade theory, „Journal of International Economics”, 46(2).

Matkovic I., Jakovcic M. (2019), Brownfield Areas and their Regeneration Definitions and Approaches, „Prostor”, 27(2).

MFW (2017), Coordinated portfolio investment survey (CPIS) guide, International Monetary Fund.

MFW (2020), Update of the sixth edition of the Balance of Payments and International Investment Position Manual (BPM6), International Monetary Fund.

MFW, Glossary of foreign direct investment terms, https://www.imf.org/external/np/sta/di/glossary.pdf (dostęp: 15.03.2023).

Misztal P. (2020), Foreign direct investment, production factors productivity and income inequalities in Selected CEE countries, „TalTech Journal of European Studies”, 10(1).

Mudambi R., Narula R., Santangelo G.D. (2018), Location, collocation and innovation by multinational enterprises: A research agenda, „Industry and Innovation”, 25(3).

Navaretti G.B., Venables A., Barry F. (2004), Multinational Firms in the World Economy, Princeton University Press, Princeton–Oxford.

NBP (2018), Zagraniczne inwestycje bezpośrednie w Polsce i polskie inwestycje bezpośrednie za granicą w 2016 roku, Warszawa.

OECD (1999), OECD Benchmark Definition of Foreign Direct Investment, Third Edition.

OECD (2005), Podręcznik wskaźników globalizacji ekonomicznej OECD.

OECD (2009), OECD Benchmark Definition of Foreign Direct Investment 2008: Fourth Edition, OECD Publishing, Paris.

OECD (2015), Measuring International Investment by Multinational Enterprises Implementation of the OECD’s Benchmark Definition of Foreign Direct Investment, Fourth Edition.

Świerkocki J. (red.) (2011), Foreign Direct Investment. The Case of Lodz Region, Łódzkie Towarzystwo Naukowe, Łódź.

UNCTAD (2021), World Investment Report 2021, https://unctad.org/system/files/official-document/wir2021_en.pdf (dostęp: 12.03.2023).

Wamba S.F., Gunasekaran A., Akter S., Ren S.J., Dubey R., Childe S.J. (2017), Big data analytics and firm performance: Effects of dynamic capabilities, „Journal of Business Research”, 70.

Xiao S., Tian X. (2023), Performance feedback and location choice of foreign direct investment, „International Business Review”, In Press, Corrected Proof, 102104.

Summary

Challenges of measuring and analyzing foreign direct investment – theory vs. practice

Foreign direct investment (FDI) is widely analysed in the academic literature. The available definitions and classifications describe the phenomenon on many levels, but the available statistical data often need to harmonise with the theoretical approach. This makes a detailed analysis of the actual processes difficult, if possible. Dynamic economic changes lead to the constant emergence of new relationships and organisational structures in multinational companies, which exist simultaneously with well-defined and recognisable forms of FDI but need to be properly tracked by statistical institutions.

The article is of an overview nature. It aims to present the inaccuracies and inconsistencies in the field of FDI research in both the definitional and classification spheres and the statistical sphere. The article discusses various concepts for measuring and interpreting FDI, aiming to provide researchers with valuable guidelines for dealing with methodological problems. The basic conclusion is that the information provided by official statistics needs to be adequate and consistent, that the analysis of the degree of FDI involvement of firms (especially from emerging markets) carries risks, and that its results should be treated cautiously. A Polish public statistics case study was used to present the main inconsistencies and problems.

Keywords: foreign direct investment, internationalization, capital flows, foreign investor, foreign entity, definition inconsistencies, emerging economies, Poland.

© by the author, licensee University of Lodz – Lodz University Press, Lodz, Poland. This article is an open access article distributed under the terms and conditions of the Creative Commons Attribution license CC-BY-NC-ND 4.0 (

https://creativecommons.org/licenses/by-nc-nd/4.0/)