Celem artykułu jest ocena świadomości finansowej występującej wśród ankietowanych Polaków w wieku od 18 do 24 lat oraz analiza powiązania między powstawaniem zadłużenia a poziomem świadomości finansowej. Na podstawie przeprowadzonego przeglądu literatury oraz własnego badania ankietowego wiedza, umiejętności, przyjmowane postawy i zachowania młodych Polaków zostały skonfrontowane z problematyką zadłużenia.

Uzyskane wyniki pozwoliły stwierdzić, że młodzi Polacy negatywnie oceniają poziom swojej wiedzy finansowej, a także postępują w sposób zbliżony do pozostałych grup wiekowych. Z przeprowadzonej analizy i badania wynika, że zmuszeni są nadrobić zaległości w zakresie zagadnień praktycznych we własnym zakresie. Dodatkowo część młodych Polaków zmaga się z impulsywnością, która stanowi znaczące utrudnienie dla podejmowania racjonalnych decyzji finansowych.

Słowa kluczowe: świadomość finansowa, dobrobyt finansowy, młodzi, wiedza, umiejętności, postawy, zachowania, edukacja finansowa, młodzi dorośli

JEL: D11, D14, D30, G50, I22, I24, I25, I30

Kodeks cywilny definiuje zobowiązanie jako węzeł prawny obligujący do wykonania określonego świadczenia w wyznaczonym terminie. W momencie uzgodnienia i zaakceptowania treści zobowiązania zostają określone elementy stosunku zobowiązaniowego – dłużnik i wierzyciel (Dz.U. z 2022 r., poz. 1360). Terminowa spłata zobowiązań staje się coraz większym wyzwaniem dla polskich rodzin. Według danych, umieszczonych w raporcie Infodług za 2022 r., łączny dług osób wpisanych do Rejestru Dłużników BIG Infomonitor przekroczył pułap 78 mld zł (BIG Infomonitor 2023). Wśród zobowiązań odpowiedzialnych za kwotę ogólnego zadłużenia, w tym okresie, przypadało między innymi ponad 125 tys. nieopłaconych w terminie świadczeń należących do osób w wieku od 18 do 24 lat, które na koniec roku zmagały się z zadłużeniem wielkości 0,9 mld zł. Mimo że poziom zadłużenia dla tej grupy wiekowej nie jest najwyższy, to jednak są to osoby, które wkraczają w dorosłość jako niesolidni dłużnicy.

W dzisiejszych czasach kredyty i pożyczki coraz rzadziej definiowane są mianem zagrożenia, a częściej przedstawiane są jako ratunek w trudnej sytuacji, możliwości rozwoju czy też spełnienia marzeń. Ta narracja przyciąga młode osoby o niewielkim doświadczeniu życiowym, które obciążają swoje portfele zobowiązaniami zaciąganymi w bankach, u rodziny i pośredników oferujących zakupy ratalne.

Problem powstawania zadłużenia u młodych Polaków może wynikać z wielu czynników zewnętrznych i wewnętrznych, które utrudniają kontrolę sytuacji finansowej. Celem artykułu jest ocena świadomości finansowej młodych Polaków, a więc respondentów w wieku od 18 do 24 lat. Do części empirycznej wykorzystano dane pochodzące z opublikowanych raportów oraz z własnego badania ankietowego. Umożliwiło to realizację celu oraz analizę powiązania między powstawaniem zadłużenia a poziomem świadomości finansowej występującym wśród opisywanej grupy przedstawicieli młodego pokolenia. Świadomość finansowa została scharakteryzowana poprzez wydzielenie czterech komponentów: wiedzy, umiejętności, postaw i zachowań.

Pojęcie świadomości finansowej z racji swojej złożoności może być rozumiane w różny sposób, często niekoniecznie trafny. Mimo że jej wykorzystanie w praktyce często umożliwia optymalne kształtowanie bezpieczeństwa finansowego w przyszłości, to duża część Polaków podchodzi do tego zagadnienia dość pobieżnie. Wiek odgrywa kluczową rolę w interpretowaniu zjawisk i definicji, a także w ich późniejszym stosowaniu w praktyce. Otoczenie, w jakim człowiek dorasta, czy też to, jaki panuje ustrój polityczny, kiedy kształtowany jest światopogląd, ma z reguły znaczący wpływ na tworzenie trwałych nawyków względem gospodarowania portfelem. Różnice międzypokoleniowe widoczne są także na płaszczyźnie problemów, z jakimi zmagają się osoby w danym przedziale wiekowym.

Pojęcie świadomości finansowej nie posiada jednej określonej definicji. Wśród dostępnych sposobów jej prezentacji występuje pewna zbieżność, pozwalająca zwrócić uwagę na jej fundamentalne składowe oraz jej ogólne rozumienie. Lyons-Crew scharakteryzowała ją jako umiejętność stanowiącą podstawę funkcjonowania w nowoczesnym społeczeństwie (Iwanicz-Drozdowska 2011). W artykule Lejmana-Gąski i Ogórek przedstawiono ją jako „połączenie wiedzy finansowej, zachowań i postaw konsumenta” (Lejman-Gąska, Ogórek 2019). Świadomość finansowa prezentowana jest również w formie zespołu zagadnień teoretycznych i praktyki nabytych poprzez wpływ wychowania, środowiska i życiowych doświadczeń (Kuchciak 2013).

Większość źródeł opisuje ją jako zbiór cech i zachowań, które umożliwiają podejmowanie odpowiedzialnych decyzji, mających wpływ, często długoterminowy, między innymi na gospodarowanie pieniędzmi, rozporządzanie wydatkami, wielkość oszczędności czy też zarządzanie zobowiązaniami. Większość autorów uznaje, że proces kształtowania świadomości finansowej opiera się na umiejętnym rozwijaniu jej składowych, za które powszechnie uznaje się: wiedzę, umiejętności, postawy i zachowania.

Według Zdanowskiej na wyodrębnienie tej dziedziny znaczący wpływ miał rozwój technologiczny. Gospodarstwa domowe w ten sposób uzyskały większą niezależność w zarządzaniu finansami, a także mają dostęp do wielu instrumentów finansowych, które dają im większą odpowiedzialność, ale i dodatkowe ryzyko (Zdanowska 2012).

OECD w 2020 r. przeprowadziła badanie wśród 11 krajów należących do wspólnoty, którego wyniki dostarczają informacji na temat wiedzy, postaw i zachowań z zakresu finansów. Ankietowani z Polski znaleźli się na szóstym miejscu w rankingu, otrzymując wynik niewiele wyższy od całkowitej średniej – 62,1% (OECD 2020). Z odpowiedzi Polaków wynika, że na poziomie przeciętnym rozumieją oni zagadnienia finansowe i często zmagają się ze stresem finansowym. Mimo że uzyskany wynik nie jest ostatnim w rankingu, to powinien być o wiele wyższy, aby móc nazwać go satysfakcjonującym. Uzyskana punktacja powinna stanowić zatem powód do refleksji i bodziec do samodzielnego zwiększania odporności finansowej, która jest szczególnie istotna w czasach niestabilności gospodarczej.

Frączak określiła wiedzę finansową jako warunek dysponowania posiadanymi środkami, gwarantujący większą odpowiedzialność przy podejmowaniu decyzji między innymi przez kredytobiorców (Frączak 2013). Badanie świadomości i wiedzy ekonomicznej Polaków (Departament Edukacji i Wydawnictw NBP 2020) wykazało, że podstawową korzyścią, będącą rezultatem poszerzania znajomości zagadnień ekonomicznych, jest unikanie pułapek kredytowych. Taką odpowiedź zaznaczyła ponad 1/3 ankietowanych, 33% stwierdziło, że przynosi ona lepsze efekty w oszczędzaniu, a 29% respondentów odpowiedziało natomiast, że pociąga za sobą lepsze warunki życia.

Pojęcie wiedzy finansowej jest ściśle powiązane z edukacją finansową. Czy w szkołach jest miejsce na problematyczne definicje i skomplikowane pojęcia z dziedziny finansów pomiędzy realizowaniem programu przedmiotów? Narodowy Bank Polski cyklicznie przeprowadza badania (Departament Edukacji i Wydawnictw NBP 2020), których celem jest diagnoza społeczeństwa polskiego z zakresu wiedzy finansowej. Jednym z pytań zadawanych ankietowanym było, czy w ramach formalnej edukacji w szkole zaprezentowane zostały zagadnienia dotyczące ekonomii, finansów i gospodarki. W 2020 r. jedynie 27% osób biorących udział w badaniu odpowiedziało twierdząco. Pozostali stwierdzili, że nie pamiętają, aby taka tematyka była realizowana lub całkowicie zaprzeczyli.

Wyniki badania przeprowadzonego na zlecenie NBP wskazują, że najczęściej wykorzystywanym źródłem informacji są doświadczenia życiowe ankietowanych. Na przestrzeni lat 2015 i 2020 o niemal 15 p.p. wzrosła liczba wskazań dla tego rodzaju źródła poszerzania poziomu wiedzy finansowej. W 2022 r. 43% osób badanych zadeklarowało, że najwięcej cennych informacji dostarcza im samodzielne odkrywanie świata finansów, nauka przez podejmowanie decyzji, popełniane błędy. Na drugim miejscu, jako źródło zwiększania wiedzy, uplasował się Internet. Ogólnoświatowa sieć komputerowa umożliwia zagłębianie się w wybraną tematykę i umożliwia poszerzanie wiedzy w dowolnym miejscu, a strony i portale internetowe zawierają mnóstwo fragmentów poświęconych między innymi ekonomii.

W słowniku języka polskiego umiejętność definiowana jest jako praktyczna znajomość określonego zagadnienia (Słownik Języka Polskiego PWN). Zdaniem Świeckiej to właśnie doskonalenie umiejętności powinno stanowić podstawowy cel nabywania wiedzy. W swoim artykule stwierdziła, że praktyczne wykorzystywanie znajomości zagadnień teoretycznych pozwala wypracowywać odpowiednie postawy i zachowania (Świecka 2018).

Lista umiejętności, które są istotne przy odpowiedzialnym zarządzaniu finansami, jest długa i zróżnicowana. Bez wątpienia zaliczyć można do nich szacowanie kosztów kredytu lub też analizę informacji finansowych. W dzisiejszych czasach listę warto poszerzyć o dostosowywanie się do zmian oraz obsługiwanie wprowadzanej technologii informacyjno-komunikacyjnej. Rynek finansowy zmienia się w sposób dynamiczny, a świat finansów staje się coraz bardziej cyfrowy. Konsumenci mają więc do czynienia z udoskonalonymi możliwościami z zakresu usług finansowych, ale i nieznanymi wcześniej formami ryzyka i oszustw.

Oprócz umiejętności takich jak czytanie ze zrozumieniem istotne okazuje się identyfikowanie i unikanie ryzyka. W III kwartale 2022 r., według raportu opublikowanego przez NBP, dokonano ponad 12 tys. oszustw przy użyciu polecenia przelewu na kwotę powyżej 50 mln zł (Narodowy Bank Polski 2023). Większość z tych transakcji dokonywana była za pomocą przeglądarki lub aplikacji bankowej. Ponadto odnotowano ponad 85 tys. oszustw przy użyciu kart płatniczych na łączną kwotę 17,8 mln zł.

Coraz częściej to właśnie młode osoby mają szczególną łatwość w udostępnianiu wrażliwych danych osobowych. Jak wynika z badania przeprowadzonego pod patronatem Urzędu Ochrony Danych Osobowych (Krajowy Rejestr Długów 2022), w pierwszej połowie 2022 r. ponad 19% ankietowanych w wieku od 18 do 24 lat przyznało, że zamieściło zdjęcie dokumentu w Internecie, a 28% zadeklarowało, że przekazało dane logowania osobom trzecim.

Istotną, choć często bagatelizowaną umiejętnością, jest również dokładne i świadome czytanie umów zawieranych z instytucjami finansowymi przed ich podpisaniem. Ta czynność powinna stanowić bodziec do określenia wątpliwości i pytań, które warto skierować w stronę instytucji finansowanej. Polacy zdają się przyjmować dość rozsądne stanowisko w tym zakresie. Osoby, które wcale nie czytają umów, stanowiły niewielki odsetek ankietowanych badania „Poziom wiedzy finansowej Polaków” (Kongres Edukacji Finansowej i Przedsiębiorczości 2022). W 2022 r. aż 83% ankietowanych przyznało, że analizuje całą treść umowy przed jej podpisaniem. Wśród nich jednak aż 53% nie zawsze rozumie wszystkie zapisy.

Wyróżnić można trzy charakterystyczne postawy, związane z zarządzaniem pieniądzem: „zaciskanie pasa”, gospodarność i impulsywność (Departament Edukacji i Wydawnictw NBP 2020). Wśród Polaków przeważają osoby, które kontrolują swoje wydatki, przedkładając czasem cenę ponad jakość kupowanych produktów. Szukają oni zamienników, między innymi w dyskontach i na bazarach. Przy czym, co trzeci respondent kieruje się oszczędnościami i gospodarnością – 32% osób, które wzięły udział w badaniu, skupia się na tym, aby zawsze posiadać oszczędności, do czego dążą poprzez odpowiednie zarządzanie domowym budżetem. Niemal 1/3 ankietowanych cechuje impulsywność, a więc zdarza im się wydawać pieniądze na rzeczy drogie, a przy tym niekoniecznie przydatne (Departament Edukacji i Wydawnictw NBP 2020).

Przyjmowana postawa często powiązana jest z przynależnością generacyjną. Sposób reakcji w odpowiedzi na napotykane trudności zależy również od tego, czy nastawienie do problemu jest optymistyczne czy raczej pesymistyczne. W badaniu zrealizowanym na zlecenie KRUK S.A. okazało się, że niepokój i lęk związany z podejmowaniem decyzji finansowych częściej towarzyszy osobom urodzonym między rokiem 1955 a 2001. Dodatkowo, aż 65% osób w tej grupie wiekowej przyznało, że zmaga się z poczuciem bezradności związanym z sytuacją finansową (KRUK S.A. 2019). Dane zebrane w badaniu pozwalają stwierdzić, że im młodsza osoba, tym niższa odporność na stres. Niestabilność sytuacji finansowej ma także wyraźny wpływ na powstawanie stanów lękowych i poczucie niepokoju dla młodszych pokoleń.

W ciągu ostatnich kilku lat ludność niemal całego świata doświadczyła negatywnych wydarzeń. Zarówno pandemia, jak i wojna na Ukrainie wpłynęły na wiele aspektów funkcjonowania gospodarek. Według badania Edelman Trust (Edelman 2023), przeprowadzonego w 2023 r., aż 89% osób z 28 krajów obawia się straty pracy, a 74% inflacji. Brak optymizmu ekonomicznego był widoczny również w Polsce. W badaniu zrealizowanym na zlecenie fundacji Think! (Sekścińska 2022) okazało się, że ponad 25% ankietowanych odczuwa, że ich sytuacja materialna jest gorsza w porównaniu do innych gospodarstw domowych. Ponadto aż 40% osób zadeklarowało, że ich sytuacja finansowa pogorszyła się w ciągu ostatniego roku.

Wizja nadchodzącego kryzysu, narastanie obaw związanych z podnoszeniem stóp procentowych i galopującą inflacją przekłada się na wzrost niepewności wobec stabilności sytuacji finansowej. Chociaż większość jest zdania, że przyszłość nie przyniesie znaczących zmian dla ich sytuacji finansowej, to 34% ankietowanych uważa, że poprawa może nastąpić w przeciągu najbliższych 5 lat.

Aktywność gospodarstw domowych nieprzerwanie związana jest z podejmowaniem decyzji dotyczących optymalizowania podziału pozyskiwanych dochodów na oszczędności, inwestycje, spłatę zobowiązań czy konsumpcję. To również zmagania związane z próbami maksymalizowania dochodu i poszukiwania jego dodatkowych źródeł. Najczęściej występującym zachowaniem finansowym, opisywanym w większości źródeł, jest właśnie generowanie oszczędności. Według definicji jest to działanie skupiające się na odkładaniu konsumpcji w czasie (Główny Urząd Statystyczny 2004). Odłożona część dochodu przeznaczona zostaje do późniejszego wykorzystania.

Na poziom i cel posiadanych oszczędności duży wpływ miał okres pandemii. W 2022 r. 38% osób w badaniu realizowanym na zlecenie fundacji Think! (Sekścińska 2022) przyznało, że ich poduszka finansowa zmniejszyła się na skutek konsekwencji wirusa Sars-COV-2. Jako główne przyczyny wymieniono zwiększenie wydatków i zmniejszenie zarobków. Jednak w krótkim okresie od rozpoczęcia pandemii wiele oszczędności Polaków odnotowało wzrost. Jedną z konsekwencji lockdownu okazało się bowiem ograniczenie możliwości nadmiernego wydawania pieniędzy. Według raportu opublikowanego przez ING (Pogorzelski 2020), na przełomie maja i grudnia 2020 r., o niemal 10 p.p. wzrosła liczba gospodarstw domowych, które deklarowały posiadanie jakichkolwiek oszczędności, a 18% ankietowanych przyznało, że wzrosły ich oszczędności trzymane na „czarną godzinę”.

W badaniu Think! (Sekścińska 2022) zapytano Polaków, jakie rozwiązanie najskuteczniej chroni oszczędności przed negatywnym działaniem inflacji. W 2022 r. 23% ankietowanych przyznało się do inwestowania, co stanowi wzrost o 15 p.p. w stosunku do roku poprzedniego.

Powszechnie wiadomo, że wyższe ryzyko związane jest w wyższym zyskiem lub stratą. Niepewność z tym związana zniechęca jednak Polaków. Jedynie 12% ankietowanych pewnie wybiera wyższy zysk i niepewność z nim związaną. Aż 1/3 respondentów przyznała natomiast, że w sytuacji spadku wartości inwestycji najpewniej zdecydowałaby się na ich sprzedaż, aby uniknąć większej straty.

W celu wygenerowania oszczędności niezbędnych do inwestowania konieczne jest wdrożenie odpowiednich nawyków. Planowanie rozporządzania dochodem oraz ewidencjonowanie wydatków – zachowania, które wykonywane regularnie i z dokładnością pozwalają na zachowanie odpowiedniego balansu pomiędzy gromadzeniem a wydatkowaniem pieniędzy. Rezultatem wprowadzenia takowych działań może być między innymi zwiększenie efektywności zarządzania budżetem. Według badania przeprowadzonego przez grupę Santander Polska (Santander Consumer Bank 2021) ponad 1/3 Polaków nigdzie nie zapisuje wydatków, a także nie planuje wydatków. Jedynie 15% ankietowanych przyznało, że prowadzi ewidencję wydatków i planuje domowy budżet regularnie i systematycznie.

Równie istotnym zachowaniem, oprócz tych dotyczących gromadzenia pieniędzy i zwiększania kapitału, jest regularne spłacanie zobowiązań. Problemy z ich spłatą, jak wynika z badania zrealizowanego na zlecenie fundacji Think! (Sekścińska 2022), zaczynają się dla większości, kiedy miesięczne raty kredytu zaczynają stanowić 31–50% zarobków. Najmniej skomplikowana sytuacja, zdaniem Polaków, występuje, gdy część dochodu przeznaczanego na spłacanie zobowiązań stanowi do 15% jego wysokości. Nie tylko wysokość miesięcznych rat jest problematyczna przy opłacaniu zaciąganych zobowiązań. Okazuje się, że przysparzającym trudności elementem jest również pamiętanie o nich. Jak powiedział kiedyś Benjamin Franklin: „wierzyciele lepszą mają pamięć niż dłużnicy” (Franklin 1890) – to stwierdzenie stało się niemieckim przysłowiem i pokrywa się z wynikami badania zrealizowanego na zlecenie Blue Media (Blue Media 2015). Czterem na dziesięciu Polaków zdarzyło się zapomnieć o zapłaceniu rachunków na czas. Co trzecia osoba jako powód wskazała natłok ważnych spraw, 15% natomiast przyznało, że nie lubi wykonywać tej czynności i robi to niechętnie.

W celu zdiagnozowania poziomu świadomości finansowej wśród młodych Polaków na tle pozostałych grup wiekowych zostało przeprowadzone badanie przy wykorzystaniu kwestionariusza w wersji cyfrowej (CAWI), który został przekazany do wypełnienia respondentom. Ankieta miała charakter jednorazowy i anonimowy. Kwestionariusz zawierał 13 pytań zamkniętych, a odpowiedzi zbierane były w przedziale czasowym od 28.03.2023 r. do 12.04.2023 r. Myślą przewodnią podczas konstruowania pytań było określenie samooceny ankietowanych w zakresie ich świadomości finansowej, a także zaobserwowanie, jak cechy i zachowania, a także otoczenie wpływają na przyjmowane postawy i zachowania. Dobór respondentów miał charakter nielosowy. Przy wykorzystaniu pośrednich kanałów komunikacyjnych, takich jak Facebook, Instagram oraz Messenger, zebrano 200 odpowiedzi – wszystkie zostały zakwalifikowane do przeprowadzenia analizy wyników ankiety. Zdecydowana większość próby to kobiety – 78% ankietowanych.

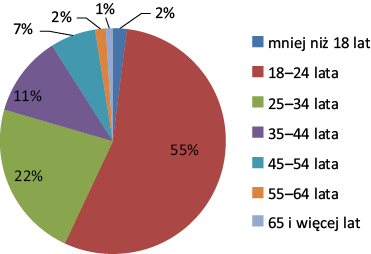

Wykres 1. Wiek respondentów

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

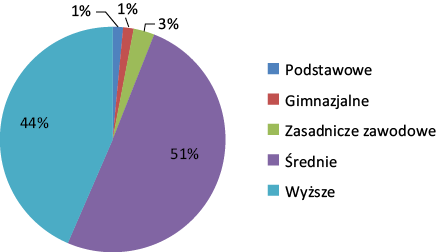

Wykres 2. Wykształcenie respondentów

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Przeważającą część respondentów stanowili młodzi Polacy w wieku 18–24 lat – 110 osób. Drugą najliczniejszą grupę ankietowanych stanowiły osoby w przedziale wiekowym 25–34 lata. Ponadto, 23 osoby wśród respondentów były w wieku od 35 do 44 lat, a 13 osób mieściło się w przedziale wiekowym 45–54 lata. Wśród osób biorących udział w badaniu jedynie 4 osoby były poniżej 18 roku życia. Najmniejszy udział stanowiły natomiast osoby w wieku powyżej 65 lat – 2 z ankietowanych. Niewiele więcej osób reprezentowało przedział wiekowy 55–64 lata – 3 osoby (wykres 1). Osoby w wieku powyżej 24 lat w rezultatach badania opisywane są jako ogół respondentów.

Dominującym wśród ankietowanych okazało się wykształcenie średnie oraz wyższe. Absolwenci szkół średnich i studiów razem stanowili 95% wszystkich osób, które wzięły udział w badaniu. Aż 101 osób posiadało wykształcenie średnie, 87 natomiast zaznaczyło w kwestionariuszu wykształcenie wyższe (wykres 2).

Uzyskane rezultaty umożliwiły odpowiedź na pytanie, jak osoby w wieku od 18 do 24 lat gospodarują swoim budżetem oraz czy ich portfele są w większym stopniu narażone na powstanie zadłużenia w porównaniu do osób z bogatszym doświadczeniem życiowym. Warto jednak pamiętać, że osoby młode mają inne kierunki wydatkowania środków w porównaniu do osób z bogatszym doświadczeniem, a także ich portfele oraz źródła finansowania są w dużym stopniu zróżnicowane.

Wiedza stanowi jeden z komponentów świadomości finansowej. Nie każdy jednak podczas swojej edukacji otrzymał możliwość konfrontacji z treściami dotyczącymi konsekwencji wysokiej inflacji lub zmienności stóp procentowych.

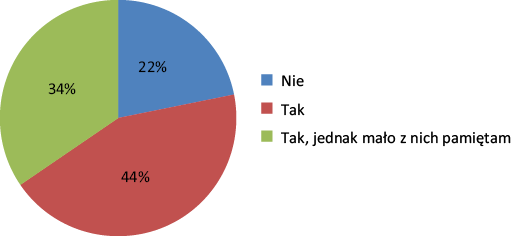

Wykres 3. Odpowiedzi respondentów na pytanie „Czy podczas wybranej ścieżki edukacji omawiane zostały zagadnienia finansowe?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Otrzymane dane pozwalają stwierdzić, że ponad połowa ogółu respondentów, a mianowicie 55% osób uczestniczyło w zajęciach, na których został zrealizowany materiał z finansów. Wśród ogólnej liczby respondentów 33% przyznało jednak, że niewiele pamięta z przedmiotów o takiej tematyce. Aż 45% osób powyżej 24 roku życia przyznało jednak, że w ich podstawie programowej pominięto zagadnienia dotyczące finansów. Warto jednak zaznaczyć, że program nauczania ustalany jest odgórnie, a na przestrzeni lat podstawa programowa wielokrotnie ulegała zmianie (wykres 3). Ankietowani większy wpływ na kierunek swojej edukacji mieli podczas dokonywania wyboru szkoły średniej lub kierunku studiów, gdzie mogli zweryfikować przedmioty, na jakie będą uczęszczać w toku nauczania.

Wśród młodych Polaków aż 65% osób posiada wykształcenie średnie, a 32% wyższe. Oznacza to, że zdecydowana większość ankietowanych w tej grupie ukończyła już kształcenie obowiązkowe. Mimo to ponad 1/5 osób mających od 18 do 24 lat zadeklarowała, że podczas realizowania programu nauczania zabrakło miejsca dla zagadnień finansowych (wykres 4).

Wykres 4. Odpowiedź respondentów w przedziale wiekowym 18–24 lata na pytanie „Czy podczas wybranej ścieżki edukacji omawiane zostały zagadnienia finansowe?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Wśród ankietowanych w wieku od 18 do 24 lat 78% przyznało, że miało styczność z zajęciami, gdzie zrealizowano zagadnienia z zakresu finansów. Jednak tutaj również największy odsetek ankietowanych stwierdził, że niewiele pamięta z tych zajęć. Może to świadczyć zarówno o braku zainteresowania taką tematyką lub też o nieprzystępnym objaśnieniu skomplikowanych pojęć przez prowadzących. W porównaniu do osób w wieku powyżej 24 lat większy procent ankietowanych zadeklarował dostęp do zagadnień finansowych, co może wskazywać na to, że w podstawie programowej coraz większy nacisk kładziony jest na poszerzanie wiedzy finansowej lub może świadczyć o tym, że znaczny odsetek osób w wieku do 24 lat, podejmując wybór szkoły średniej lub uczelni wyższej, zdecydowało się na kierunki okołofinansowe.

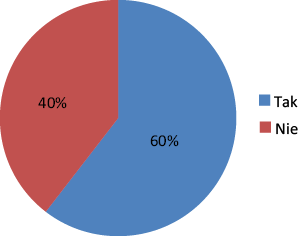

Wśród ogólnej liczby osób, które uczestniczyły w ankiecie, dominuje poczucie, że stan posiadanej wiedzy umożliwia kontrolowanie sytuacji finansowej (wykres 5).

Wykres 5. Odpowiedzi respondentów na pytanie „Czy uważasz, że posiadasz odpowiednią wiedzę, umożliwiającą kontrolowanie sytuacji finansowej?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Liczba osób, które zadeklarowały, że nie mają odpowiedniej wiedzy, aby świadomie dbać o własne finanse, jest o 5 p.p. niższa niż osób, które podczas odpowiadania na poprzednie pytanie stwierdziły, że podczas wybranej ścieżki edukacji nie miały styczności z zagadnieniami finansowymi.

Wykres 6. Odpowiedzi respondentów w przedziale wiekowym 18–24 lata na pytanie „Czy uważasz, że posiadasz odpowiednią wiedzę, umożliwiającą kontrolowanie sytuacji finansowej?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Podobnie wygląda to wśród osób znajdujących się w przedziale wiekowym 18–24 lata (wykres 6). W porównaniu z ogółem respondentów przekonanie o możliwości kontrolowania sytuacji finansowej przy obecnym poziomie wiedzy jest nieznacznie wyższe. Wskazuje to na to, że ankietowani w wieku od 18 do 24 lat wykazują stosunkowo większą pewność siebie w zakresie finansów, co może być związane z faktem, że wśród tej grupy wiekowej częściej w programie nauczania znajdowały się zagadnienia finansowe.

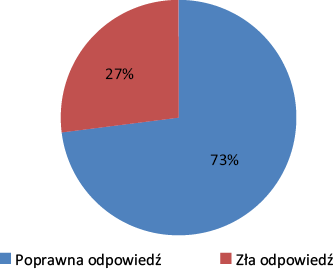

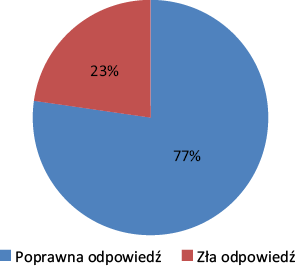

W ankiecie znalazło się też pytanie, którego celem było sprawdzenie wiedzy ankietowanych na temat ich znajomości pojęcia inflacji.

Wykres 7. Wskazania prawidłowej definicji inflacji

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Wykres 8. Wskazania prawidłowej definicji inflacji przez osoby w przedziale wiekowym 18–24 lata

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Jak zostało przedstawione na wykresach 7 i 8, większość ankietowanych poprawnie wskazała właściwą definicję. Osoby znajdujące się w wieku od 18 do 24 lat osiągnęły nieznacznie lepszy wynik w porównaniu z ogólną liczbą respondentów, pomimo że wśród młodszej części ankietowanych przeważają osoby, które niewiele pamiętają z zajęć o tematyce finansowej, a także niemal połowa z nich posiada niską samoocenę na temat wartości swojej wiedzy. Chociaż otrzymany wynik jest zadowalający i może świadczyć o znajomości podstawowych definicji, to należy pamiętać, że ankietowani mogli przy wypełnianiu ankiety posłużyć się wyszukiwarką internetową w celu znalezienia prawidłowej odpowiedzi.

Deklaracja na temat posiadanego stanu wiedzy może wynikać z wysokiej pewności siebie. Jak wskazuje artykuł Świadomość finansowa młodych dorosłych w Polsce jako wrażliwej grupy demograficznej napisany przez Adama Lejmana-Gąskę i Magdalenę Ogórek (2019), młodzi dorośli mają trudności z rzeczywistą oceną stanu posiadanej wiedzy, co prowadzi do nadmiernej pewności siebie, a co za tym idzie podejmowania niekorzystnych decyzji finansowych, zwiększonej podatności na oszustwa finansowe spowodowanej rezygnacją z szukania porad i informacji.

Nabywanie wiedzy bezpośrednio powiązane jest z wykorzystywaniem jej w praktyce. To proces, który przynosi efekty jedynie w momencie, kiedy obydwa jego elementy podlegają ciągłemu dopracowywaniu. Niestety, jak pokazują zebrane odpowiedzi, szkoły nie skupiają się na wykorzystywaniu zebranego zasobu informacji.

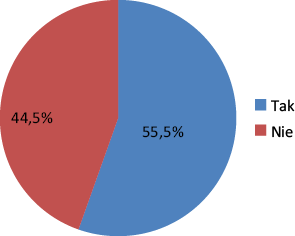

Wyniki zaprezentowane na wykresie 9 pozwalają wnioskować, że głównym celem kształcenia finansowego w szkołach jest zapamiętywanie pojęć. Zarówno wśród ogółu respondentów, jak i w przedziale wiekowym 18–24 lata aż 98% osób zgodnie stwierdziło, że w programie nauczania nie ma miejsca na zadania praktyczne. Subiektywna ocena respondentów wskazuje, że wśród respondentów wyraźna część zaznacza, że niewiele pamięta z zajęć, na których omawiano zagadnienia finansowe, co może świadczyć o większym poświęceniu uwagi zagadnieniom teoretycznym podczas procesu kształcenia.

Wykres 9. Odpowiedzi respondentów na pytanie „Czy twoim zdaniem szkoły kształcą w zakresie wykorzystywania w praktyce wiedzy związanej z finansami?” z wyszczególnieniem osób w przedziale wiekowym 18–24 lata

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Respondentom zostało zadane także pytanie, jakie ich zdaniem umiejętności są najbardziej wartościowe przy świadomym gospodarowaniu finansami, a wyniki zostały przedstawione na wykresie 10.

Wykres 10. Odpowiedzi respondentów na pytanie „Która umiejętność wydaje Ci się najbardziej istotna przy świadomym gospodarowaniu finansami?” z wyszczególnieniem osób w przedziale wiekowym 18–24 lata

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Niewiele osób zwróciło uwagę na redukowanie możliwości rozpowszechniania i udostępniania danych wrażliwych osobom trzecim. Jak widać na wykresie 10, większość ankietowanych jest zdania, że przy kreowaniu budżetu w największym stopniu liczy się umiejętność szacowania konsekwencji podejmowanych decyzji. Oznacza to, że nie tylko przedsiębiorstwa potrzebują tworzenia prognoz i weryfikowania przyszłości dla wdrażanych planów. Również osoby fizyczne, zarządzając swoim portfelem, cenią sobie wykorzystywanie wiedzy w aspekcie wizualizacji przyszłości dla podejmowanych decyzji, na przykład przy zaciąganiu zobowiązań, jak i chociażby przy podejmowaniu ryzyka inwestycyjnego. Wyraźnie na drugim miejscu uplasowało się czytanie ze zrozumieniem treści umów zawieranych z instytucjami finansowymi – dla blisko 1/4 respondentów jest to ważny aspekt kontrolowania sytuacji finansowej.

Podobna hierarchia dla umiejętności, istotnych przy świadomym gospodarowaniu finansami, uporządkowana została przez odpowiedzi osób mających od 18 do 24 lat. Tutaj również najwięcej ankietowanych wskazało szacowanie konsekwencji podejmowanych decyzji jako umiejętność najbardziej wspierającą świadome gospodarowanie budżetem. Niewiele jednak osób uznało za istotną umiejętność do redukowania możliwości rozpowszechniania i udostępniania danych wrażliwych osobom trzecim.

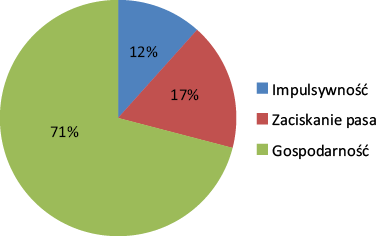

Postawy, jakie ludzie przyjmują wobec gospodarowania portfelem, można podzielić na trzy grupy: „zaciskanie pasa”, gospodarność i impulsywność. Pytanie można określić jako tożsame z pytaniem zadanym w badaniu „Badania świadomości i wiedzy ekonomicznej Polaków”, realizowanym przez Departament Edukacji i Wydawnictw NBP w 2020 r. Pozwala ono nakreślić samoocenę ankietowanych dotyczącą gospodarowania przez nich budżetem. Niektóre osoby skupiają się na ich stałym wypracowywaniu, inni natomiast nieświadomie tworzą nawyki. Jak wskazują wyniki badania, ankietowani Polacy mają wysokie przekonanie o swojej gospodarności.

Wśród ogólnej liczby respondentów ponad 70% osób zadeklarowało, że najbliższa im postawa to właśnie gospodarność, a więc planowanie budżetu i ewidencjonowanie wydatków (wykres 11). Jedynie 17% przyznało, że kontroluje nawet najdrobniejsze płatności i przedkłada cenę ponad jakość. Ta postawa często nie wynika z własnych preferencji, a z konieczności związanej z niekorzystną sytuacją finansową.

Wykres 11. Odpowiedzi respondentów na pytanie „Która postawa wobec zarządzania pieniędzmi jest Ci najbliższa?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

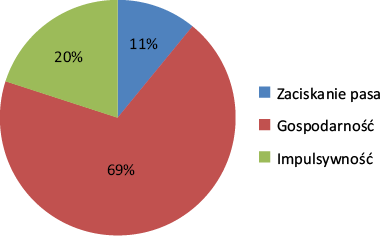

Wśród młodszej części ankietowanych również najwięcej osób zaklasyfikowało postawę gospodarną jako najbliższą sobie (wykres 12). W porównaniu jednak z ogółem respondentów, w grupie wiekowej od 18 do 24 lat znalazło się najwięcej osób, które przyznały się do impulsywnego rozporządzania portfelem – spośród wszystkich osób, które zadeklarowały, że zarządzają pieniędzmi w ten sposób, aż 67% oznaczeń należało do osób w tym przedziale wiekowym. Oznacza to, że często zdarza im się kupować rzeczy nieprzydatne, a tym samym nie brać pod uwagę możliwości wystąpienia nieprzewidzianych wydatków.

Wykres 12. Odpowiedzi respondentów w przedziale wiekowym 18–24 lata na pytanie „Która postawa wobec zarządzania pieniędzmi jest Ci najbliższa?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

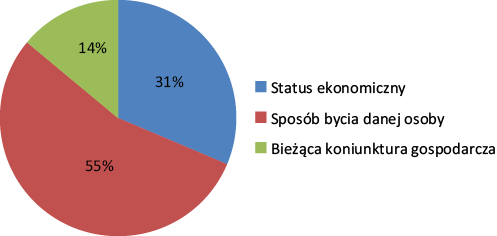

Od czego zatem uzależniona jest przyjmowana postawa? Zdaniem respondentów przede wszystkim od sposobu bycia danej osoby, a więc posiadanych przyzwyczajeń, nawyków i stylu życia. 1/3 wszystkich ankietowanych stwierdziła natomiast, że za przyjmowaną postawę w dużej mierze odpowiedzialna jest sytuacja ekonomiczna, czyli na przykład wysokość dochodu i wielkość opłat (wykres 13).

Wykres 13. Odpowiedzi respondentów na pytanie „Od czego twoim zdaniem w największym stopniu uzależniona jest przyjmowana postawa wobec zarządzania pieniędzmi?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Wykres 14. Odpowiedzi respondentów w przedziale wiekowym 18–24 lata na pytanie „Od czego twoim zdaniem w największym stopniu uzależniona jest przyjmowana postawa wobec zarządzania pieniędzmi?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

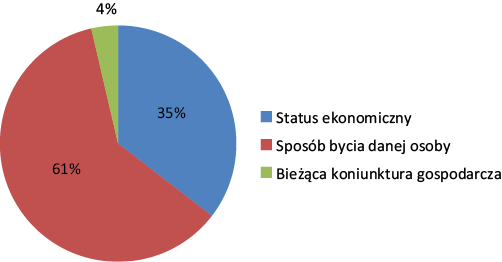

Młodsi ankietowani w największym stopniu również wskazali sposób bycia jako podstawową determinantę dla generowanych postaw wobec zarządzania pieniędzmi (wykres 14). Zdaniem 35% osób dopiero zmiana sytuacji finansowej mogłaby wymusić zmianę postawy wobec pieniędzy i wpłynąć na „zaciśnięcie pasa” lub wprowadzenie bardziej gospodarnego podejścia do zarządzania portfelem. Jedynie 4% respondentów zdecydowało się natomiast na zaznaczenie bieżącej koniunktury gospodarczej.

Zachowania stanowią substytut dla efektywnego zdobywania wiedzy, nabywania umiejętności i kształtowania postaw. Ankietowani zostali spytani o swoje postępowanie szczególnie w kontekście gospodarowania oszczędnościami.

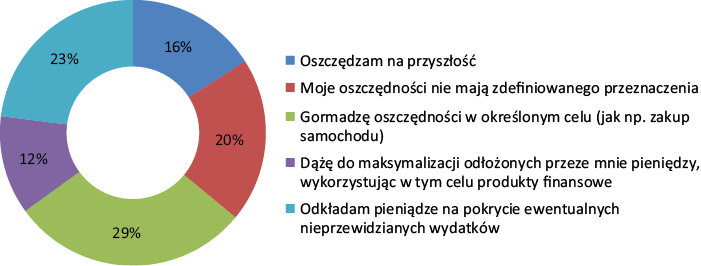

Wykres 15. Odpowiedzi respondentów na pytanie „Jakim motywem najczęściej kierujesz się, generując oszczędności?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Jak wynika z wykresu 15, przeważająca część respondentów odkłada pieniądze na pokrycie ewentualnych wydatków. Znaczący odsetek osób za motywator do odkładania pieniędzy określił wyznaczony cel, na przykład zakup samochodu – 29% ankietowanych.

Wykres 16. Odpowiedzi respondentów w przedziale wiekowym 18–24 lata na pytanie „Jakim motywem najczęściej kierujesz się, generując oszczędności?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego

Zarówno wśród ogólnej liczby respondentów, jak i u osób w przedziale wiekowym 18–24 najmniej osób jako motyw generowania oszczędności wskazało maksymalizację odłożonych pieniędzy przy wykorzystaniu produktów finansowych (wykres 16). Młodsi ankietowani w nieznacznie większym stopniu wskazali, że przy generowaniu oszczędności myślą o przyszłości. Z drugiej strony jednak, to właśnie w tej grupie wiekowej odnotowano najwięcej wskazań dla braku zdefiniowanego celu odkładanych pieniędzy na tle wszystkich zebranych odpowiedzi.

Oprócz generowania oszczędności ważny jest również sposób ich późniejszego przechowywania. Szczególnie istotne jest, aby zabezpieczać je przed negatywnymi skutkami kryzysów gospodarczych, jak na przykład inflacja lub poziom realnych stóp procentowych.

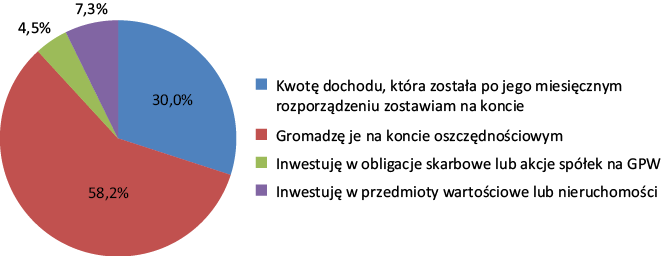

Wykres 17. Odpowiedzi respondentów na pytanie „Jak chronisz swoje oszczędności przed działaniem czynników zewnętrznych?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Na pytanie „Jak chronisz swoje oszczędności przed działaniem czynników zewnętrznych?” zdecydowana większość respondentów odpowiedziała, że wykorzystuje w tym celu konto oszczędnościowe (wykres 17). Jedynie 18% osób, które wzięło udział w badaniu, przyznało, że aby chronić swoje oszczędności decyduje się na ryzyko, w tym 9% zadeklarowało, że wykorzystuje w tym celu rynek papierów wartościowych. Taki sam odsetek ogółu respondentów przyznał się do inwestowania w przedmioty wartościowe lub nieruchomości.

W porównaniu z ogółem respondentów, w nieznacznie większym stopniu osoby w przedziale wiekowym 18–24 lata po miesięcznym rozporządzeniu dochodu pozostałą część pieniędzy pozostawiają na koncie (wykres 18). Młodsi ankietowani w nieznacznie mniejszym stopniu zainteresowani są akcjami i obligacjami. Różnica w podejściu do ochrony oszczędności wynikać może ze zróżnicowania portfela młodych ankietowanych względem osób z bogatszym doświadczeniem życiowym i odmienną strukturą obciążeń finansowych. Wyniki wskazują, że stabilniejszy dochód, jakim zazwyczaj dysponują osoby w wieku powyżej 24 lat, w nieznacznie większym stopniu skłania do inwestycji – różnica widoczna jest szczególnie przy inwestowaniu w obligacje skarbowe lub akcje spółek na GPW.

Wykres 18. Odpowiedzi respondentów w przedziale wiekowym 18–24 lata na pytanie „Jak chronisz swoje oszczędności przed działaniem czynników zewnętrznych?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Jak wykazały wcześniejsze wyniki – choć dominują niektóre postawy i podejścia, to ankietowani Polacy w różny sposób gospodarują własnym portfelem.

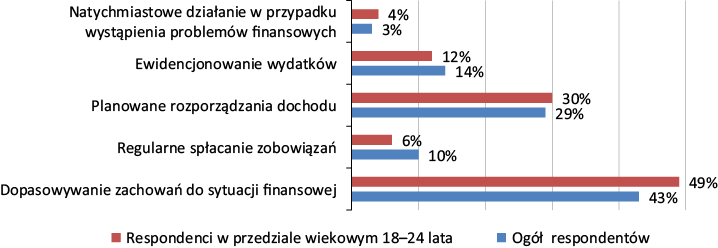

W ostatniej części kwestionariusza ankietowani zostali poproszeni o dopasowanie definicji efektywnego zarządzania budżetem według własnych preferencji. Wyniki odpowiedzi zaprezentowano na wykresie 19.

Wykres 19. Odpowiedzi respondentów z wyszczególnieniem osób w przedziale wiekowym 18–24 lata na pytanie „Co dla Ciebie oznacza efektywne zarządzanie budżetem?”

Źródło: opracowanie własne na podstawie przeprowadzonego badania ankietowego.

Niemal połowa ogólnej liczby respondentów określiła, że budżet jest zarządzany efektywnie, kiedy jego właściciel potrafi dopasowywać zachowania do sytuacji finansowej, a więc zachowuje elastyczność na przykład przy wyborze produktów finansowych. Duża część ankietowanych wskazała także planowanie rozporządzania dochodu za przynoszące widoczne rezultaty w przyszłości.

Jak można zauważyć na wykresie 19, młodzi Polacy podobnie definiują efektywne zarządzanie budżetem. Ewidencjonowanie wydatków i natychmiastowe działanie w przypadku wystąpienia problemów zostało wskazane przez niewiele osób jako produktywne. Ponadto, spośród wszystkich osób mających od 18 do 24 lat jedynie niecałe 6% za skutkujące w przyszłości, zadowalające wyniki i zamierzone rezultaty określiło regularne spłacanie zobowiązań.

Na podstawie wyników z przeprowadzonego badania sformułowano następujące wnioski:

Dalsze badania na temat świadomości finansowej u młodych Polaków powinny koncentrować się na dostarczeniu rzetelnych danych i wskazówek, które mogą przyczynić się do skuteczniejszego projektowania programów edukacyjnych i polityk publicznych. Uwagę należałoby poświęcić obszarom takim jak efektywność programów edukacyjnych – skuteczność nauczania i ich wpływ na zachowania finansowe, a także oddziaływanie technologii cyfrowych na umiejętności zarządzania finansami oraz roli rodziny i domowego środowiska w kształtowaniu postaw i wiedzy finansowej młodych ludzi. Warto by także poświęcić uwagę bezpieczeństwu finansowemu, a co za tym idzie analizie świadomości młodych Polaków w kontekście cyfrowym pod kątem ochrony danych osobowych i unikania oszustw.

BIG Infomonitor (2023), Raport Infodług – W roku drożyzny Polacy zwiększyli zaległości o 6,4 mld zl do 79 mld zł, BIG Infomonitor, Warszawa.

Blue Media (2015), Uczciwi, choć zapominalscy. Badanie zostało zrealizowane przez jednostkę badawczą ICAN Research na zlecenie Blue Media w dniach 22.07.2015–5.08.2015 na reprezentatywnej próbie dorosłych Polaków, metodą CATI (1000 wywiadów telefonicznych).

Departament Edukacji i Wydawnictw NBP (2020), Prezentacja wyników „Badania świadomości i wiedzy ekonomicznej Polaków”, Projekt badawczy zrealizowany na zlecenie Narodowego Banku Polskiego przez konsorcjum IBC Group oraz Centrum Badań Marketingowych INDICATOR techniką CAPI oraz metodami zdalnymi w czasie epidemii, na reprezentatywnej próbie N = 2001 mieszkańców Polski wieku 15+, 2020 r.

Dz.U. z 2022 r., poz. 1360 (brak daty), Ustawa z dnia 23 kwetnia 1954 r. o istocie zobowiązań.

Edelman (2023), Edelman Trust Barometer Global Report.

Franklin B. (1890), Droga do majątku i inne pisma, [w:] B. Franklin, Droga do majątku i inne pisma, Dom Wydawniczy Kontinuum, Złoczów, s. 55.

Frączak B. (2013), Obszary badań w zakresie poziomu wiedzy i edukacji finansowej społeczeństwa w Polsce i na świecie, „Studia Ekonomiczne”, 1 (nr 173 Innowacje w bankowości i finansach), Uniwersytet Ekonomiczny w Katowicach, s. 120.

Główny Urząd Statystyczny (2004), Pojęcia stosowane w statystyce publicznej. Koniunktura konsumencka. Tendencje zmian październik 2003 – styczeń 2004, Warszawa.

Iwanicz-Drozdowska M. (2011), Edukacja i świadomość finansowa: doświadczenia i perspektywy, Szkoła Główna Handlowa w Warszawie – Oficyna Wydawnicza, Warszawa.

Kongres Edukacji Finansowej i Przedsiębiorczości (2022), Poziom wiedzy finansowej Polaków 2022.

Krajowy Rejestr Długów (2022, lipiec 26), Młodzi ludzie ułatwiają przestępcom wyłudzanie danych osobowych, Badanie na zlecenie serwisu ChronPESEL.pl i Krajowego Rejestru Długów pod patronatem Urzędu Ochrony Danych Osobowych zostało przeprowadzone w I połowie 2022 r. metodą CAWI na reprezentatywnej grupie 1010 respondentów przez IMAS International.

KRUK S.A. (2019), Postawy różnych pokoleń Polaków wobec zadłużenia, Badanie „Postawy różnych pokoleń Polaków wobec zadłużenia” przeprowadziła agencja badawcza IQS na zlecenie KRUK S.A. metodologią CAWI na reprezentatywnej próbie Polaków N = 1000 w wieku 18+. Termin realizacji: październik 2019 r.

Kuchciak I. (2013), Kreowanie świadomości finansowej wyzwaniem konkurencyjności w niesprzyjającym otoczeniu, „Zarządzanie i Finanse”, 4(4): 65–82.

Lejman-Gąska A.T., Ogórek M. (2019, grudzień 8), Świadomość finansowa młodych dorosłych w Polsce jako wrażliwej grupy demograficznej. Rozprawy Ubezpieczeniowe. Konsument na ryku usług finansowych nr 33 (3/2019), s. 11–32.

Narodowy Bank Polski (2023, styczeń), Informacja o transakcjach oszukańczych przy użyciu bezgotówkowych instrumentów pieniężnych w III kwartale 2022 r.

OECD (2020), OECD/INFE 2020 International Survey of Adult Financial Literacy.

Pogorzelski K. (2020), Oszczędności Polaków w czasie pandemii. Wyniki międzynarodowego badania. Finansowy barometr ING, Grupa ING.

Santander Consumer Bank (2021), #PolakówWiedzaWłasna: Czy pandemia zmieniła podejście Polaków do świadomości finansowej? Raport specjalny.

Sekścińska D.K. (2022), Postawy Polaków wobec finansów 2022. Raport z badania ilościowego przeprowadzonego w lutym 2022 r. na zlecenie fundacji think! i fundacji CITI Handlowy im. L. Kronenberga, Fundacja Rozwoju Społeczeństwa Wiedzy Think! Warszawa.

Słownik Języka Polskiego PWN (brak daty).

Świecka B. (2018), Kompetencje finansowe i edukacja finansowa. Ujęcie teoretyczne i praktyczne. Rozprawy Ubezpieczeniowe. Konsument na rynku usług finansowych, I/(27), s. 4.

Zdanowska M. (2012), Świadomość finansowa w Polsce, „Współczesne Problemy Ekonomiczne”, 5: 1.

The aim of the article is to assess the financial awareness among surveyed Poles aged from 18 to 24 and to analyze the relationship between the occurrence of debt and the level of their financial awareness. Based on the literature review and our own survey, the knowledge, skills, attitudes and behaviors of young Poles were confronted with the issue of debt.

The obtained results allowed us to conclude that young Poles negatively assess the level of their financial knowledge and act in a manner like other age groups. The analysis and research conducted show that these people are forced to catch up on practical issues on their own. Additionally, some young Poles struggle with impulsivity, which constitutes a significant impediment to making rational financial decisions.

Keywords: financial awareness, financial well-being, young people, knowledge, skills, attitudes, behaviors, financial education, young adults.