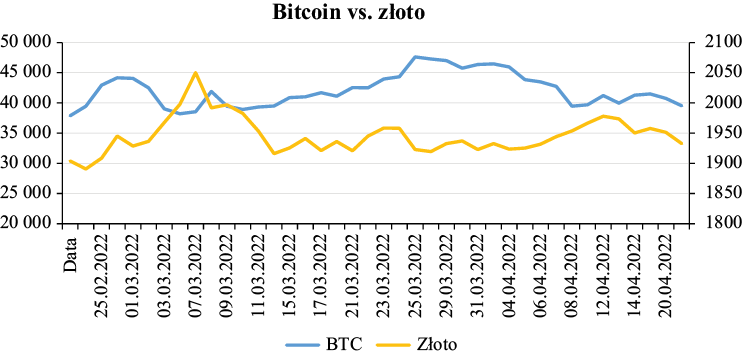

Wykres 1. Kurs notowań bitcoina i złota w dolarach amerykańskich USD

Źródło: opracowanie własne na podstawie danych stooq.com

Źródło: opracowanie własne na podstawie danych stooq.com

https://orcid.org/0000-0003-4764-6995

https://orcid.org/0000-0003-4764-6995

Słowa kluczowe: bitcoin, cyfrowe złoto, złoto XXI w., kryptowaluty

JEL: G11, G15

Bitcoin to wyrażony w postaci zapisu elektronicznego instrument płatniczy oraz inwestycyjny funkcjonujący w sieci informatycznej, który wykazuje duże podobieństwo do szeroko stosowanego i powszechnie akceptowanego pieniądza elektronicznego. Jednak bitcoin w odróżnieniu od tradycyjnych walut, kreowanych przez władze różnych państw, wydaje się lepszym nośnikiem wartości, gdyż jego zasoby są ograniczone. Wielostrukturowy algorytm Bitcoina daje możliwość pozyskania wyłącznie określonej liczby monet, która wynosi 21 milionów, co czyni kryptowalutę bitcoin aktywem odpornym na inflację od strony podażowej (Black 2018, s. 74). Bitcoin posiada również inne zalety, do których można zaliczyć:

Wyżej wymienione zalety oraz antyinflacyjny charakter bitcoina sprawiły, iż został on nazwany „cyfrowym złotem” (Popper 2016; Kubera 2021), „złotem XXI wieku” (Kopańko, Kozłowski 2014) oraz „nowym złotem” (Klein, Thu, Walther 2018, s. 1). Przekonanie takie utrzymywane jest przez entuzjastów kryptowalut oraz liczne media podejmujące tematykę finansową. Jednak ostatnie doświadczenia, związane ze wzrostem niepewności na rynku (wojna w Ukrainie), pozwalają zaobserwować odwrotną korelację cen notowań BTC i złota.

Celem artykułu jest określenie zależności kursu notowań cyfrowej waluty bitcoin z notowaniami cen złota, kursem notowań Warszawskiego Indeksu Giełdowego, indeksu Standard & Poor’s 500 oraz indeksu towarowego CRB w latach 2018–2022. Drugim celem jest odpowiedź na pytanie, czy bitcoin („cyfrowe złoto”) może być traktowany jako substytut złota pod względem inwestycyjnym.

Bitcoin to zdecentralizowana cyfrowa waluta, której jednostki tworzone są w sieci informatycznej. Bitcoin posiada jednak właściwości, które odróżniają go od tradycyjnych walut. Nie występuje on w postaci fizycznej, takiej jak monety czy banknoty. Jest walutą cyfrową opartą na kryptografii i działającą w zdecentralizowanej sieci typu peer-to-peer. Bitcoin jest projektem open source udostępnionym publicznie, który nie ma swojego właściciela i którego nikt nie kontroluje. Ze względu na zdecentralizowaną naturę transfer środków zachodzi bezpośrednio między użytkownikami, bez instytucji nadzorujących bądź pośredniczących, co pozwala na znaczne zmniejszenie, a nawet wyeliminowanie prowizji transakcyjnych. Dzięki swojej ogólnej dostępności w Internecie Bitcoin jest dostępny w każdym kraju, niezależnie od stopnia rozwoju systemu bankowego. Konto w tej walucie należy bezpośrednio do właściciela i nie ma możliwości jego zamrożenia lub zablokowania nawet przez służby państwowe. Nie występują również jakiekolwiek formalne wymagania i ograniczenia w dostępie do projektu, co sprawia, że Bitcoin jest otwarty dla wszystkich (Szymankiewicz 2014, s. 21).

Bitcoin jest jednostką rozliczeniową, która działa jedynie za pośrednictwem sieci komputerowych, ale możliwe jest jej przechowywanie poza środowiskiem cyfrowym, np. w postaci wydrukowanych kluczy prywatnych. Baza danych Bitcoina jest księgą rozliczeń (ang. ledger) podobną do tych, których używają banki prowadzące rozliczenia w walutach fiducjarnych, jednak różni się ona kilkoma zasadniczymi cechami. Baza danych Bitcoina nie ma centrum – jednego serwera, na którym jest przechowywana i do którego dostęp mają konkretne osoby, jak to ma miejsce w przypadku tradycyjnych banków. Jest ona rozproszona pomiędzy wszystkich użytkowników Bitcoina, którzy zainstalują tzw. pełnego klienta (ang. full node) i z których żaden nie może nic zmienić w zapisie. Dodatkowo wszystkie zapisy w bazie Bitcoin (czyli dokonane transakcje) są jawne i każdy użytkownik, w dowolnej chwili, mając dostęp do Internetu, może sprawdzić dowolną transakcję dokonaną kiedykolwiek za pomocą Bitcoina – czas jej dokonania, kwoty oraz identyfikatory stron transakcji, czyli ich klucze publiczne, które można określić jako odpowiedniki numerów kont bankowych. Księga rozliczeniowa Bit-coina blockchain (łańcuch bloków) jest zorganizowana w ten sposób, że średnio co 10 minut generowany jest nowy element sieci – blok zawierający transakcje zlecone w czasie od wygenerowania poprzedniego bloku. Tym samym baza danych powiększa się z każdym nowo wygenerowanym blokiem, a wszystkie są przechowywane w sieci. Za generowanie nowych bloków odpowiedzialni są specjalni użytkownicy zwani górnikami. Ich obecność jest związana z algorytmem proof of work, który w Bitcoinie jest systemem odpowiedzialnym za rozwiązanie problemu podwójnego wydatkowania środków (Nakamoto 2008). Problem ten był jednym z podstawowych, które stanowiły przeszkodę dla powstania zdecentralizowanych walut cyfrowych, niezależnych od banków i innych instytucji finansowych. Wcześniej jedynym sposobem na uniknięcie sytuacji, gdy ktoś swoje cyfrowe środki wydał wielokrotnie, było istnienie jakiegoś arbitra, np. banku lub instytucji finansowej, która za pośrednictwem podpisów cyfrowych pilnowała zgodności wydawanych środków. W Bitcoinie osiągany jest zamiast tego konsensus dotyczący zgodności tych transakcji, a do jego wypracowania konieczna jest praca „górników”, konkurujących o obliczenie specjalnej liczby (hash), która służy do podpisania nowego bloku. Ten z „górników”, który dokona tego przed innymi, otrzymuje nagrodę w postaci przewidzianej przez algorytm określonej liczby nowo stworzonych bitcoinów oraz opłat transakcyjnych zadeklarowanych przez użytkowników od czasu ostatniego bloku (Waryszak 2018, s. 17–18).

W badaniu porównano kształtowanie się kursu notowań bitcoina ze złotem, indeksem CRB – jako indeksem obrazującym rynek towarowy oraz indeksami szerokiego rynku Stanów Zjednoczonych i Polski. Amerykański indeks Standard and Poor’s 500, reprezentujący dojrzały i rozwinięty rynek, oraz Warszawski Indeks Giełdowy jako przedstawiciel rynku rozwijającego się według metodologii MSCI (Emerging Markets MSCI 2022).

Złoto przez lata było środkiem płatniczym w wielu regionach świata. Złoto jest ciężkim, miękkim i błyszczącym metalem, który jest bardzo jednolity bez względu na miejsce wydobycia na świecie. Złoto jest wyjątkowo trwałe, można je przechowywać latami bez obawy o utratę jego właściwości. Metal ten posiada dużą gęstość, a więc sztabki są wyjątkowo ciężkie. Jest to powód, dla którego złota używano jako środka płatniczego, małej wielkości monety mogą przenosić dużą wartość (Sierakowska 2016, s. 103). Na przestrzeni wieków złoto zyskiwało na wartości jako najbardziej szlachetny z metali. Było nierozerwalnie związane z władzą oraz dobrobytem społecznym. Początkowo złoto było wykorzystywane w jubilerstwie, szybko jednak stało się akceptowalnym środkiem płatniczym. Problemy z transportem tego metalu oraz liczne oszustwa sprawiły, iż złoto deponowano w bankach, wykorzystując otrzymane w zamian kwity depozytowe, które stały się początkiem istnienia pieniądza papierowego (Gierałtowska 2010, s. 92).

Obecnie złoto wykorzystywane jest w przemyśle oraz jako aktywo inwestycyjne i rezerwowe w bankach centralnych (The Thomson Reuters, GFMS Gold Survey 2019, Londyn 2019, s. 7). Złoto występuje w ograniczonej ilości, tym samym w długiej perspektywie zyskuje na wartości i jest często wykorzystywane jako ochrona kapitału przed inflacją. Ponadto złoto często zyskuje w okresach destabilizacji i kryzysów (w przeciwieństwie do innych aktywów finansowych). Złoto jako forma inwestycji jest cenione za wysoką płynność, niezniszczalność, ponadnarodowość i ponadczasowość (Gierałtowska 2010, s. 92).

Inwestycja w złoto jest traktowana jako forma inwestycji alternatywnych i często jest wykorzystywana do dywersyfikacji portfela inwestycyjnego, redukcji ryzyka inwestycyjnego oraz hedgingu dla rynku akcji (Mamcarz 2018, s. 73). Inwestycje w złoto mogą się odbywać zarówno bezpośrednio przez zakup fizyczny metalu (np. złote monety), jak i pośrednio przez kontrakty terminowe, akcje spółek wydobywających złoto, fundusze inwestycyjne, fundusze typu ETF lub produkty strukturyzowane (Gierałtowska 2016, s. 126).

Standard and Poor’s 500 (S&P 500) to indeks reprezentujący szeroki rynek w Stanach Zjednoczonych. Indeks składa się z 500 spółek o największej kapitalizacji notowanych na New York Stock Exchange i Nasdaq. Do indeksu są wliczane spółki z różnych sektorów rynku, z czego każdy sektor ma określony udział w całości. Metodologia taka pozwala na lepsze zobrazowanie stanu giełdy i gospodarki. Indeks jest na bieżąco obliczany od 1957 r. przez agencję ratingową Standard and Poor’s (S&P U.S. Indices, Methodology… 2019).

Warszawski Indeks Giełdowy jest pierwszym indeksem, jaki powstał na warszawskiej giełdzie, jest obliczany od 16 kwietnia 1991 r. Początkowa wartość indeksu wynosiła 1000 punktów. WIG obejmuje wszystkie spółki z Głównego Rynku GPW, które spełniają bazowe kryteria uczestnictwa. WIG jest indeksem dochodowym, a więc przy jego obliczaniu uwzględnia się ceny akcji oraz dochody z dywidend i praw poboru. Indeks szerokiego rynku WIG jest wskaźnikiem obrazującym stan polskiej giełdy, gdyż zawiera większość notowanych spółek na GPW (GPW, WIG metodologia indeksu, 2020).

Koszyk surowców i towarów Thomson Reuters/CoreCommodity CRB index, zwany indeksem CRB, to indeks odzwierciedlający ruchy cen najbardziej płynnych i strategicznych towarów oraz surowców dla światowej gospodarki. Obecnie indeks jest oparty na kontraktach futures notowanych na najważniejszych giełdach w Stanach Zjednoczonych i Wielkiej Brytanii. Indeks jest zbudowany z 19 składników, a każdy z nich ma określony udział procentowy, wykorzystywany do obliczania indeksu. Udział poszczególnych składników został dobrany na podstawie kilku czynników, tj. znaczenia dla światowej gospodarki, odpowiedniej płynności na giełdach, odpowiedniej korelacji z innymi surowcami oraz zależności z innymi klasami aktywów (Sierakowska 2016, s. 217−219). Największy udział w indeksie CRB ma ropa naftowa i produkty ropopochodne, które wraz z gazem ziemnym stanowią aż 39%. Następnie są towary rolnicze z udziałem 34%, metale szlachetne i przemysłowe stanowią 20%, w tym miedź 6%. Najmniejszy udział w indeksie zawiera żywiec zwierzęcy, który wynosi tylko 7% (Refinitiv and CoreCommodity Indexes… 2019). Indeks CRB, podobnie jak indeksy giełdowe, pozwala dostrzec zbiorowy trend na rynku surowców i towarów.

Badanie zależności między zmianami notowań może odbywać się poprzez obserwacje zachodzących zmian na wykresie, jest to jednak metoda subiektywna. Statystyczną metodą badania zależności jest korelacja, która jest definiowana jako miara siły liniowego związku między dwiema zmiennymi (Aczel 2018, s. 479). Do badania zmiennych ilościowych stosowany jest współczynnik korelacji liniowej Pearsona.

Współczynnik liniowej korelacji Pearsona to kowariancja badanych zmiennych podzielona przez iloczyn odchyleń standardowych tych zmiennych. Współczynnik ten może być wyrażony następującym wzorem (Sobczak 2006, s. 161):

$$r_{xy} = {{cov(x,y)}} \over {\sigma_{x} * \sigma_{y}}$$

gdzie:

rxy – współczynnik liniowej korelacji Pearsona pomiędzy zmiennymi x i y,

cov(x,y) – kowariancja pomiędzy zmiennymi x i y,

σx – odchylenie standardowe zmiennej x,

σy – odchylenie standardowe zmiennej y.

Otrzymane wyniki muszą znajdować się w przedziale od –1 do +1. Wynik –1 oznacza ścisły ujemny związek między dwiema zmiennymi – korelacja ujemna. Wynik 0 wskazuje na brak związku między zmiennymi – brak korelacji. Natomiast otrzymana wartość na poziomie +1 oznacza ścisły dodatni związek między dwiema zmiennymi – korelacja dodatnia (Aczel 2018, s. 480). Między skrajnymi wynikami istnieją wyniki pośrednie, które przedstawia tabela 1.

Tabela 1. Interpretacja współczynnika korelacji liniowej Pearsona

| Wynik | Interpretacja |

|---|---|

| Poniżej 0,2 | korelacja słaba (praktycznie brak związku) |

| 0,2–0,4 | korelacja niska (zależność wyraźna) |

| 0,4–0,6 | korelacja umiarkowana (zależność istotna) |

| 0,6–0,8 | korelacja wysoka (zależność znaczna) |

| 0,8–0,9 | korelacja bardzo wysoka (zależność bardzo duża) |

| 0,9–1,0 | zależność praktycznie pełna |

Źródło: opracowanie własne na podstawie: M. Sobczak, Statystyka. Aspekty praktyczne i teoretyczne, Wydawnictwo UMCS, Lublin 2006, s. 161.

Do obliczenia liniowej korelacji Pearsona zostały wykorzystane dzienne kursy notowań cyfrowej waluty Bitcoin, cen złota oraz kursy notowań indeksu WIG, S&P 500, CRB. Badanie korelacji przeprowadzono dla okresów: 5 lat (1.01.2018–31.12.2022), 3 lat (1.01.2020–31.12.2022), 1 roku (1.01.2022–31.12.2022) oraz dwóch okresów zwiększonego ryzyka inwestycyjnego. Okres od 1.03.2020 do 30.04.2020 jest związany z załamaniem się rynków spowodowany pandemią COVID-19. Drugi okres zwiększonego ryzyka to początek wojny w Ukrainie, tj. od 24.02.2022 do 24.04.2022.

Przeprowadzone badania wskazują, iż w okresie ostatnich 5 lat, tj. od 1.01.2018 do 31.12.2022, bitcoin wykazywał najwyższą wartość korelacji z indeksem S&P 500 na poziomie 0,88 (korelacja bardzo wysoka). Korelacja bitcoina ze złotem wyniosła 0,63, co wskazuje na znaczną zależność. Korelacja BTC z indeksem CRB i WIG była umiarkowana, ale istotna statystycznie. Szczegółowe dane korelacji BTC ze złotem, indeksem CRB, S&P 500 oraz WIG przedstawia tabela 2.

Tabela 2. Wartości korelacji BTC względem kursu złota, indeksu CRB, S&P 500 oraz WIG w okresie ostatnich 5 lat, 3 lat oraz ostatniego roku

| BTC | Złoto | CRB | S&P 500 | WIG |

|---|---|---|---|---|

| 5 lat (2018−2022) | 0,63 | 0,45 | 0,88 | 0,55 |

| 3 lata (2020–2022) | 0,24 | 0,37 | 0,83 | 0,80 |

| 1 rok (2022) | 0,76 | -0,02 | 0,87 | 0,82 |

Źródło: opracowanie własne.

W okresie ostatnich 3 lat, tj. od 1.01.2020 do 31.12.2022, bitcoin również wykazywał najwyższą wartość korelacji z indeksem S&P 500 na poziomie 0,83. Wysoką wartość korelacji uzyskano również w stosunku do indeksu WIG 0,80. Korelacja ze złotem oraz indeksem CRB wynosiła odpowiednio 0,24 i 0,37, a więc była to korelacja niska.

W okresie ostatniego roku, tj. 1.01.2022 do 31.12.2022, wartości korelacji BTC względem indeksów akcji S&P 500 i WIG wynosiły 0,87 i 0,82. W przypadku indeksu CRB występowała korelacja słaba, wskazująca brak związku statystycznego. Natomiast korelacja BTC z kursem złota wskazała wartość 0,76, wskazując na zależność znaczną.

Następnie przeprowadzono badanie okresów o zwiększonej niepewności i ryzyka na rynku. Pierwszy okres od 1.03.2020 do 30.04.2020 związany z załamaniem się rynków spowodowany był pandemią COVID-19. Bardzo wysoką korelację uzyskano dla indeksów akcyjnych zarówno polskiego, jak i amerykańskiego kolejno 0,88 oraz 0,74. Korelacja ze złotem wyniosła 0,60, natomiast z indeksem CRB 0,40. Szczegółowe dane korelacji BTC ze złotem, indeksem CRB, S&P 500 oraz WIG przedstawia tabela 3.

Tabela 3. Wartości korelacji BTC względem kursu złota, indeksu CRB, S&P 500 oraz WIG w okresach zwiększonej niepewności

| BTC | Złoto | CRB | S&P 500 | WIG |

|---|---|---|---|---|

| 2020 III–IV | 0,60 | 0,40 | 0,74 | 0,88 |

| 2022 II–IV | -0,40 | 0,09 | 0,82 | 0,71 |

Źródło: opracowanie własne.

Ostatnim badanym okresem był początek wojny w Ukrainie, tj. od 24.02.2022 do 24.04.2022. Podobnie jak w poprzednich okresach najwyższą korelacją cechowały się indeksy akcyjne, wskazując na wysoką i bardzo wysoką korelację. Indeks towarowy CRB wskazywał korelację słabą (brak zależności). Korelacja BTC z kursem złota wyniosła −0,40, co wskazuje na ujemną umiarkowaną zależność między badanymi aktywami. Okres ten, związany z dużą niepewnością wśród inwestorów, pokazuje, że kiedy złoto zyskiwało na wartości, BTC tracił i odwrotnie. Dane zależności można zaobserwować na wykresie 1 przedstawiającym kursy notowań BTC i złota.

Podwyższony poziom ryzyka inwestycyjnego, związany z wybuchem wojny w Ukrainie, pokazuje, iż inwestorzy nie traktują kryptowaluty Bitcoin, w przeciwieństwie do złota, jako bezpiecznego aktywa inwestycyjnego.

Na podstawie przeprowadzonych badań można stwierdzić, iż kurs notowań cyfrowej waluty Bitcoin w większym stopniu koreluje z rynkami akcji, szczególnie akcji amerykańskich reprezentowanych przez indeks Standard and Poor’s 500, niż z cenami złota. Prowadzi to do wniosku, iż „cyfrowe złoto” w chwili obecnej nie może być traktowane jako substytut złota w tworzeniu portfeli inwestycyjnych.

Uzyskane wyniki potwierdzają wnioski płynące z badań przeprowadzonych dla wcześniejszych lat. T. Klein, H.P. Thu, T. Walther przeprowadzali badania korelacji kursów cen bitcoina, złota i rynku akcji dla lat 2011–2017. Badacze stwierdzili, że ceny BTC i złota zachowują się całkowicie odmiennie, szczególnie w okresach zwiększonej niepewności rynkowej oraz podkreślili, że bitcoin nie jest dobrym aktywem do zabezpieczenia (hedgingu) portfela akcji (Klein, Thu, Walther 2018, s. 1–30). Natomiast N.A. Kyriazis (2020, s. 8) wskazuje, że główną różnicą między bitcoinem i złotem jest zachowanie się kursu w sytuacjach podwyższonego ryzyka oraz wysoka zmienność kursu cyfrowej waluty w porównaniu do złota, które jest uważane za „bezpieczną przystań” dla inwestorów.

Przeprowadzone badania wskazują, iż kurs notowań cyfrowej waluty bitcoin jest w wyższym stopniu skorelowany z kursami indeksów akcyjnych S&P 500 i WIG niż z kursem złota i indeksem towarowym CRB. Korelacja kursu BTC i złota w początkowym okresie konfliktu w Ukrainie wskazywała nawet na umiarkowaną korelację odwrotną. Na podstawie przeprowadzonych badań można stwierdzić, iż kryptowaluta bitcoin nie może być traktowana jako substytut złota w tworzeniu portfeli inwestycyjnych. Wyniki wskazują, że w okresie ostatnich 5 lat bitcoin był traktowany jak aktywo podobne do akcji, szczególnie akcji rynku amerykańskiego. We wszystkich badanych okresach najwyższe wartości korelacji uzyskano dla kursów notowań bitcoina i rynku akcyjnego, szczególnie było to widoczne w okresach o zwiększonej niepewności i zmienności rynkowej.

Aczel A.D. (2018), Statystyka w zarządzaniu, Wydawnictwo Naukowe PWN, Warszawa.

Black S.T. (2018), Biblia kryptowalut, Wydawnictwo HELION, Gliwice.

Gierałtowska U. (2010), Dywersyfikacja równoległa oparta na rynku złota w Polsce, Zeszyty Naukowe Uniwersytetu Szczecińskiego, Nr 632 „Finanse, Rynki Finansowe, Ubezpieczenia”, Nr 33.

Gierałtowska U. (2016), Bezpośrednie i pośrednie inwestycje w metale szlachetne, Annales Universitatis Mariae Curie-Skłodowska, t. L 4, Sectio H.

Klein T., Thu H.P., Walther T. (2018), Bitcoin is not the New Gold – A comparison of volatility, correlation, and portfolio performance, „International Review of Financial Analysis”, nr 59. https://doi.org/10.1016/j.irfa.2018.07.010

Kopańko K., Kozłowski M. (2014), Bitcoin. Złoto XXI wieku, Wydawnictwo HELION, Gliwice.

Kruszewski P., Podgórski J. (1998), Statystyka, wzory i tablice, Szkoła Główna Handlowa, Warszawa.

Kwiecień P. (2017), 3 kroki do inwestowania w kryptowaluty, X-Trade Brokers.

Kyriazis N.A. (2020), Is Bitcoin Similar to Gold? An Integrated Overview of Empirical Findings, „Journal of Risk and Financial Management”, nr 13(5). https://doi.org/10.3390/jrfm13050088

Mamcarz K. (2018), Złoto jako składnik portfela inwestycyjnego, Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach, Nr 374, „Współczesne Finanse”, Nr 16.

Popper N. (2016), Digital Gold, the untold story of Bitcoin, Penguin UK, Colchester.

Refinitiv and CoreCommodity Indexes (2019), Thomson Reuters/corecommodity CRB indices methodology.

S&P U.S. Indices (2019), Methodology, STANDARD & POOR’S.

Sierakowska D. (2016), Świat surowców, Wydawnictwo Trend Edukacja Finansowa, Warszawa.

Sobczak M. (2006), Statystyka. Aspekty praktyczne i teoretyczne, Wydawnictwo UMCS, Lublin.

Szymankiewicz M. (2014), Bitcoin. Wirtualna waluta Internetu, Wydawnictwo HELION, Gliwice.

The Thomson Reuters (2019), GFMS Gold Survey 2019, London.

Waryszak T. (2018), Jak zarabiać na kryptowalutach, Wydawnictwo HELION, Gliwice.

GPW, WIG metodologia indeksu, https://gpwbenchmark.pl/pub/BENCHMARK/files/PDF/metodologia_indeksow/WIG_metodologia_2019_12_01.pdf (data dostępu: 27.03.2022).

Kubera G., Bitcoin to nie waluta, lecz cyfrowe złoto, My Company Polska, https://mycompanypolska.pl/artykul/bitcoin-to-nie-waluta-lecz-cyfrowe-zloto/7041 (data dostępu: 10.04.2022).

MSCI Emerging Markets (2022), https://www.msci.com/our-solutions/indexes/emerging-markets (data dostępu: 10.04.2022).

Nakamoto S. (2008), Bitcoin: A Peer-to-Peer Electronic Cash System, https://assets.pubpub.org/d8wct41f/31611263538139.pdf (data dostępu: 10.04.2022).

Keywords: Bitcoin, digital gold, 21st-century gold, cryptocurrencies