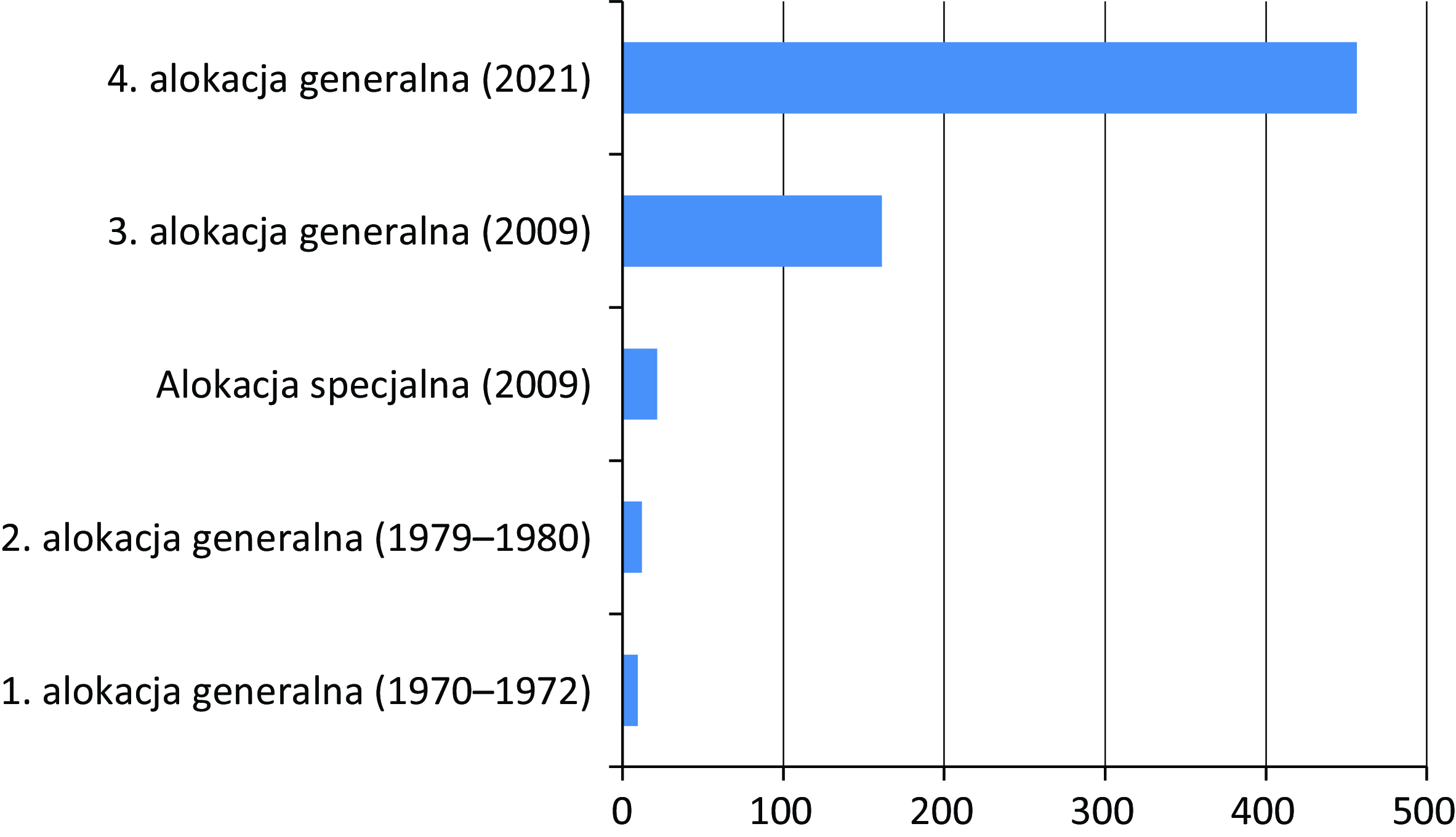

Wykres 1. Alokacje specjalnych praw ciągnienia (w mld SDR)

Źródło: opracowanie własne na podstawie danych MFW.

Źródło: opracowanie własne na podstawie danych MFW.

https://orcid.org/0000-0001-5751-9282

https://orcid.org/0000-0001-5751-9282

Celem niniejszego artykułu jest zbadanie możliwości, jakie posiada Międzynarodowy Fundusz Walutowy (MFW) w zakresie pełnienia funkcji międzynarodowego pożyczkodawcy ostatniej instancji (international lender of last resort – ILOLR) oraz ocena działań, jakie Fundusz podjął w ramach tej funkcji w okresie globalnego kryzysu finansowego oraz koronakryzysu. Tezę artykułu można sformułować następująco: MFW jest obecnie jedyną międzynarodową instytucją finansową predysponowaną do pełnienia funkcji ILOLR, jednakże pełni tę funkcję w ograniczonym zakresie.

W artykule przeanalizowano uwarunkowania i możliwości pełnienia przez MFW funkcji globalnego pożyczkodawcy ostatniej instancji. Analizie poddano możliwości kreacji przez MFW zarówno bezwarunkowej, jak i warunkowej płynności międzynarodowej. Następnie przeanalizowano działania podjęte przez MFW w obu ww. obszarach w celu przeciwdziałania skutkom globalnego kryzysu finansowego oraz koronakryzysu. Wskazano, że podczas tych dwóch kryzysów MFW podjął wiele działań zwiększających możliwość pełnienia przezeń funkcji ILOLR. Zidentyfikowano również bariery dla efektywnego pełnienia przez MFW funkcji globalnego pożyczkodawcy ostatniej instancji. Przeprowadzona analiza dowodzi, że MFW pełni funkcję ILOLR jedynie w ograniczonym zakresie, stąd słuszne jest określanie go mianem quasi globalnego pożyczkodawcy ostatniej instancji. Zastosowane metody badawcze obejmują analizę statystyczno-opisową, analizę porównawczą i studium literatury przedmiotu.

Słowa kluczowe: międzynarodowy system walutowy, pożyczkodawca ostatniej instancji, waluta międzynarodowa, płynność międzynarodowa, stabilność finansowa, swap walutowy

JEL: F02, F31, F41

W związku z licznymi kryzysami finansowymi, które występowały i występują w gospodarce światowej po upadku systemu walutowego z Bretton Woods, rola pożyczkodawcy ostatniej instancji pozostaje przedmiotem intensywnej dyskusji i badań. Większość odnosi się jednak do wspomnianej funkcji w wymiarze krajowym. Wówczas pełni ją bank centralny, który dostarcza płynności krajowemu systemowi bankowemu. Jednakże wraz ze wzrostem międzynarodowych powiązań gospodarczych, zarówno handlowych, jak i finansowych, coraz wyraźniejsza staje się potrzeba istnienia pożyczkodawcy ostatniej instancji na poziomie globalnym, który dostarczałby płynność międzynarodową w okresie kryzysów.

B. Cohen definiuje płynność międzynarodową jako szeroki zakres międzynarodowych środków płatniczych będących w posiadaniu lub dostępnych dla krajowych władz publicznych oraz pozostałych rezydentów (Cohen 2004). Płynność międzynarodowa występuje więc w formie zarówno płynności oficjalnej, jak i prywatnej (Bilski 2006, s. 121). Wolumen płynności prywatnej, na którą składają się m.in. rezerwy walutowe banków komercyjnych i innych instytucji finansowych, stanowi przeważającą część współczesnej płynności międzynarodowej. J.M. Fleming dokonuje podziału oficjalnej płynności międzynarodowej na bezwarunkową i warunkową (Fleming 1961, s. 448). Bezwarunkowa płynność międzynarodowa to posiadane aktywa rezerwowe pozostające do dyspozycji kraju, czyli rezerwy w walutach wymienialnych, złoto monetarne, specjalne prawa ciągnienia (Special Drawing Rights – SDR) i pozycja rezerwowa w Międzynarodowym Funduszu Walutowym (MFW). Kraj dysponuje tym rodzajem płynności w sposób suwerenny i nieograniczony spełnieniem określonych warunków. Warunkową płynnością międzynarodową jest natomiast zdolność zaciągania kredytów zagranicznych, w tym kredytów w MFW, a także porozumienia o swapach walutowych. Płynność warunkowa stanowi więc potencjalny dostęp do rezerw walutowych.

Podkreślić należy, że kraje rozwinięte (advanced economies – AEs) posiadają znacznie lepszy dostęp do płynności warunkowej niż kraje wschodzące i rozwijające się (Emerging Market and Developing Economies – EMDEs) ze względu na swobodny dostęp do finansowania na międzynarodowym rynku finansowym. Kraje EMDEs prowadzą zatem od drugiej połowy lat 90. politykę akumulacji rezerw dewizowych. Wspomniany proces rozpoczął się po serii kryzysów walutowych, w szczególności w reakcji na kryzys azjatycki w latach 1997–1998. Gromadzenie przez banki centralne krajów EMDEs rezerw dewizowych stanowi swego rodzaju samodzielne zabezpieczanie się na wypadek wystąpienia kryzysu walutowego (self-insurance). Zagwarantowanie dostępu do płynności międzynarodowej poprzez gromadzenie rezerw jest jednakże zabiegiem kosztownym. Zdecydowanie lepszym rozwiązaniem byłoby zapewnienie istnienia efektywnie funkcjonującego globalnego pożyczkodawcy ostatniej instancji (International Lender of Last Resort – ILOLR).

Potrzeba istnienia ILOLR staje się coraz bardziej widoczna wraz z kolejnymi globalnymi kryzysami gospodarczymi. Na jego coraz większe znaczenie wskazują w szczególności doświadczenia globalnego kryzysu finansowego oraz koronakryzysu. Efektywny ILOLR powinien zapewnić dostęp do płynności międzynarodowej krajom, które ze względu na utratę wiarygodności kredytowej straciły dostęp do finansowania na międzynarodowym rynku finansowym.

Obecnie jedyną międzynarodową instytucją finansową predysponowaną do pełnienia funkcji ILOLR jest MFW, którego głównym celem jest utrzymanie stabilności międzynarodowego systemu walutowego. Przede wszystkim Fundusz posiada zdolność kreacji bezwarunkowej i warunkowej płynności – zarówno w okresie globalnego kryzysu finansowego, jak i koronakryzysu dostarczał płynności w obu tych obszarach. Jest również organizacją powszechną (190 krajów członkowskich) i stanowi centralne ogniwo globalnej sieci bezpieczeństwa finansowego (Global Financial Safety Net – GFSN)[1].

MFW dostarcza płynności krajom, a dokładniej rządom, które nie są w stanie pozyskać środków na rynkach finansowych. MFW wielokrotnie komunikował, że pełni funkcję ILOLR. Podczas globalnego kryzysu finansowego i koronakryzysu Fundusz podjął wiele działań zwiększających możliwość pełnienia przezeń funkcji ILOLR. W szczególności koronakryzys pokazał, że MFW zdołał sprostać olbrzymiemu popytowi na pomoc finansową i udzielić wsparcia ponad stu krajom członkowskim. Szczególną rolę odegrały instrumenty wsparcia awaryjnego, w przypadku których środki finansowe były dostępne bardzo szybko, aczkolwiek w ograniczonej wielkości.

MFW zdecydowanie nie jest globalnym bankiem centralnym i nie posiada zdolności do nieograniczonej kreacji pieniądza. Fundusz ma jednak zdolność kreacji bezwarunkowej płynności międzynarodowej (rezerw dewizowych) poprzez alokacje SDR oraz zdolność do mobilizacji zasobów finansowych (zwiększenie kwot udziałowych; pożyczki wielostronne i dwustronne – zasoby pożyczone; możliwość emisji obligacji międzynarodowych) (Frankiewicz 2016).

Celem niniejszego artykułu jest zbadanie możliwości, jakie posiada MFW w zakresie pełnienia funkcji ILOLR oraz ocena działań, jakie Fundusz podjął w ramach tej funkcji w okresie globalnego kryzysu finansowego oraz koronakryzysu. Tezę artykułu można sformułować następująco: MFW jest obecnie jedyną międzynarodową instytucją finansową predysponowaną do pełnienia funkcji ILOLR, jednakże pełni tę funkcję w ograniczonym zakresie. Zastosowane metody badawcze obejmują analizę statystyczno-opisową, analizę porównawczą i studium literatury przedmiotu.

Koncepcja pożyczkodawcy ostatniej instancji (Lender of Last Resort – LOLR) powstała wraz z rozwojem bankowości centralnej. Po raz pierwszy projekt banku centralnego jako pożyczkodawcy ostatniej instancji zdefiniowany został w XIX w. przez brytyjskich ekonomistów H. Thorntona i W. Bagehota. W ujęciu klasycznym funkcja LOLR sprowadza się do zapewnienia pomocy płynnościowej dla banków odczuwających przejściowy brak płynności, ale wypłacalnych. Głównym zadaniem LOLR jest zatem niedopuszczenie do rozprzestrzenienia się paniki w sektorze bankowym. Funkcja LOLR powinna być realizowana wobec systemu bankowego jako całości, a nie pojedynczych banków. Nacisk położono także na wymaganie dobrego zabezpieczenia dla takiej operacji oraz zastosowanie wysokiej (karnej) stopy procentowej, aby zmniejszyć ryzyko pokusy nadużycia. Co więcej, wsparcie płynnościowe banku centralnego w ramach funkcji LOLR powinno być nielimitowane. Bank centralny powinien też z wyprzedzeniem informować o gotowości udzielenia pożyczek (Polański 2012; Bogołębska 2008; Stawasz-Grabowska 2018; Szczepańska 2008; Humprey 1989; Zygierewicz 2008). W ujęciu współczesnym wyodrębnia się zasadniczo trzy nurty. Zgodnie z podejściem monetarystów LOLR nie powinien udzielać wsparcia płynnościowego indywidualnym bankom, lecz całemu systemowi bankowemu poprzez operacje otwartego rynku. Z kolei C. Goodhart i R. Solow uważają, że istotą LOLR jest udzielanie wsparcia płynnościowego przez bank centralny pojedynczym bankom. Opowiadają się także za przyznaniem prawa do zasilania płynnościowego również bankom uznanym za niewypłacalne. Z kolei zwolennicy wolnej bankowości (free banking) sprzeciwiają się potrzebie realizacji przez jakikolwiek podmiot funkcji LOLR (Stawasz-Grabowska 2018).

Współcześnie nie ma jednego obowiązującego podejścia do koncepcji LOLR. Zgodnie z powszechnie stosowaną definicją funkcja LOLR polega na dyskrecjonalnym zasileniu w płynność banku lub całego systemu bankowego przez bank centralny w reakcji na niekorzystny szok, powodujący wzrost zapotrzebowania na pieniądz rezerwowy, które nie może zostać zaspokojone z alternatywnych źródeł (Freixas, Parigi 2014). Funkcja krajowego LOLR odnosi się zatem do systemu bankowego i zapewnieniu jego płynności oraz zapobieganiu runom na banki i kryzysom bankowym. W literaturze panuje zgodność, że rolę tę pełni narodowy bank centralny, gdyż ma zdolność nieograniczonej kreacji pieniądza.

Brakuje natomiast porozumienia w kwestii występowania funkcji LOLR na poziomie międzynarodowym. Zasadniczo uważa się, że funkcja ILOLR odnosi się do zapobiegania kryzysom płynnościowym w skali międzynarodowej oraz zarządzania nimi, gdy już wystąpią. Inaczej mówiąc, chodzi o niedopuszczenie do wystąpienia efektu zarażania. Ponadto wskazuje się, że ILOLR potrzebny jest przede wszystkim gospodarkom wschodzącym, zwłaszcza tym, które nie posiadają odpowiednio wysokich rezerw dewizowych. Kraje te mają często problem z zaufaniem do własnej waluty i potrzebują płynności w walutach twardych.

Jak zauważa E. Stawasz-Grabowska (2018, s. 46–47), możemy tutaj rozpatrywać wsparcie płynnościowe udzielane przez zagraniczny bank centralny (albo grupę współpracujących ze sobą banków centralnych) albo międzynarodową instytucję finansową. Odnosząc to do międzynarodowego systemu walutowego, po globalnym kryzysie finansowym istnieją zasadniczo dwie możliwości pełnienia funkcji ILOLR. W przypadku wsparcia udzielanego przez zagraniczne banki centralne krajowym bankom centralnym jest to przede wszystkim globalna sieć porozumień o swapach walutowych zawieranych przez najważniejsze banki centralne. Drugą możliwością, rozważaną od znacznie dłuższego czasu, jest realizacja funkcji ILOLR przez MFW.

Funkcja ILOLR w przypadku MFW nie polega na zaopatrywaniu w płynność sektorów bankowych krajów członkowskich, lecz na dostarczeniu płynności rządom tych krajów. Zatem takie podejście do istoty globalnego pożyczkodawcy ostatniej instancji zasadniczo różni się od sposobu definiowania i określania funkcji LOLR w krajowym systemie finansowym. Ponadto zadaniem ILOLR jest dostarczenie płynności międzynarodowej w sytuacji wzrostu popytu na nią w krajowym systemie finansowym. Wówczas bank centralny posiada ograniczone możliwości dostarczenia takiej płynności, gdyż nie jest jej emitentem. Potrzeba wsparcia ILOLR jest więc szczególnie ważna w przypadku zjawisk sudden stop i capital flight.

Globalny kryzys finansowy pokazał, że ILOLR wiązał się z dwiema funkcjami. Z jednej strony ILOLR dostarcza płynności międzynarodowej rządom i w tym przypadku celem jest uniknięcie niewypłacalności kraju. Z drugiej strony ILOLR dostarcza płynności w walutach rezerwowych bankom centralnym i w tym przypadku celem jest zapewnienie stabilności systemu bankowego danego kraju wówczas, gdy krajowe banki komercyjne mają problemy w dostępie do płynności międzynarodowej. W czasie globalnego kryzysu finansowego funkcję ILOLR pełnił w pierwszym przypadku MFW, natomiast w drugim przypadku były to porozumienia o swapach walutowych zawierane przez banki centralne. Należy zauważyć, że druga sytuacja jest zdecydowanie bliższa istocie krajowego pożyczkodawcy ostatniej instancji.

Wielu ekonomistów uważa, że MFW nie może pełnić funkcji ILOLR, lub co najwyżej może być „quasi” ILOLR, gdyż nie emituje własnej waluty o światowym znaczeniu (Polański 2012; Eichengreen 2002). Faktem pozostaje, że MFW nie jest globalnym bankiem centralnym i nie posiada zdolności do nieograniczonej kreacji pieniądza. Ponadto, ze względu na ograniczoność zasobów, MFW nie spełnia jednej z podstawowych zasad Bagehota, zgodnie z którą pożyczkodawca ostatniej instancji dostarcza płynności bez ograniczeń. Fundusz ma jednak zdolność kreacji bezwarunkowej płynności międzynarodowej (rezerw dewizowych) poprzez alokacje SDR. Nie ma w tym przypadku ograniczeń odnoszących się do ilości kreowanych SDR, natomiast emisja tego składnika rezerw dewizowych uzależniona jest od decyzji największych udziałowców MFW.

Pomimo że MFW zdecydowanie nie jest globalnym bankiem centralnym, niektórzy ekonomiści uważają, że może on pełnić funkcję ILOLR. S. Fisher (1999) argumentował, że MFW może pełnić rolę ILOLR nawet wobec braku zdolności kreacji pieniądza i ograniczonych zasobów. Jego zdaniem ILOLR nie musi posiadać takiej zdolności, chociaż jest to atrybut zdecydowanie korzystny w realizacji tej funkcji. Autor ten wskazuje, że historycznie funkcję krajowego LOLR nie zawsze pełniły banki centralne. Ponadto rolą ILOLR jest dostarczanie płynności w walutach międzynarodowych w sytuacji kryzysu finansowania zewnętrznego (external financing crisis).

Wielu ekonomistów podkreśla, że przez wiele lat, aż do czasu globalnego kryzysu, w szczególności wskutek wprowadzenia instrumentów emergency lending, stwierdzenie, że to MFW pełnił funkcję ILOLR, nie budziło większych kontrowersji (Scheubel, Stracca 2016; Fisher 1999). Dopiero globalny kryzys spowodował, że taką rolę MFW podano w wątpliwość ze względu na ograniczone zasoby finansowe oraz potrzebę elastyczności w zapewnianiu dostępu do płynności (Bogołębska 2020, s. 96). Z kolei efektywność linii swapowych banków centralnych w dostarczaniu płynności międzynarodowej w czasie globalnego kryzysu stała się powodem twierdzenia, że tylko banki centralne mogą pełnić rolę ILOLR, gdyż tylko one mają możliwość zarządzania szybko przebiegającym kryzysem ze względu na zdolność dostarczania nielimitowanej płynności krótkoterminowej (Truman 2013). Z. Polański podkreśla, że „prawdziwym” ILOLR, a więc działającym bez ograniczeń, wykorzystując swoje uprawnienia do kreacji pieniądza, może być sieć współpracujących ze sobą najważniejszych banków centralnych świata. Szeroko zakrojone działania banków centralnych odnoszące się do umów swapowych w okresie globalnego kryzysu finansowego wskazują według badacza na to, że nastąpiła daleko idąca internacjonalizacja funkcji pożyczkodawcy ostatniej instancji, a sieć linii swapowych stworzona – głównie przez Fed i EBC – de facto stała się „prawdziwym” ILOLR. Dzięki temu banki centralne mające dostęp do linii swapowych mogły zasadniczo w nieograniczonym zakresie udostępniać płynność w walutach międzynarodowych swoim systemom bankowym (Polański 2012).

Znaczna część ekonomistów stoi na stanowisku, że nie można mówić o funkcji LOLR na poziomie ponadnarodowym ze względu na brak waluty globalnej. W kontekście zdolności do nieograniczonego zwiększania podaży pieniądza pełnienie funkcji ILOLR przez zagraniczne banki centralne lub ich grupę ma zdecydowaną przewagę nad rozwiązaniem polegającym na pozostawieniu tego zadania MFW. Należy jednak pamiętać, że Fundusz jest organizacją powszechną i dostęp do płynności mają zasadniczo wszystkie kraje członkowskie, podczas gdy członkami porozumień swapowych są tylko niektóre banki centralne. Ponadto ograniczeniami jest ich charakter „ad hoc”, ograniczony czas trwania, niepewność co do przedłużenia, a także selektywność w dostępie, która odczuwana jest przede wszystkim przez gospodarki wschodzące (bank centralny dostarczający płynność zawiera porozumienia swapowe z wybranymi według własnych kryteriów bankami centralnymi) (Bogołębska 2020, s. 112).

Można zaryzykować stwierdzenie, że współcześnie rolę ILOLR pełnią w komplementarny sposób zarówno porozumienia swapowe banków centralnych, jak i MFW. Komplementarność ta wynika z odmiennego charakteru wsparcia płynnościowego (tj. swapy zasilają w płynność systemy bankowe poszczególnych krajów za pośrednictwem krajowego banku centralnego, natomiast MFW zasila w płynność międzynarodową rządy w celu przeciwdziałania nierównowadze bilansu płatniczego) i kwestii instytucjonalnych (globalna sieć porozumień swapowych banków centralnych nie ma – w przeciwieństwie do MFW – formy zinstytucjonalizowanej).

Międzynarodowy Fundusz Walutowy ma możliwość zwiększania globalnej płynności bezwarunkowej (globalnych oficjalnych aktywów rezerwowych) poprzez emisję specjalnych praw ciągnienia (Special Drawing Rights – SDR) oraz poprzez zwiększanie wysokości kwot udziałowych.

Zwiększenie kwot udziałowych może być dokonywane w ramach okresowych przeglądów kwot. Przeglądy generalne kwot udziałowych dokonywane są co 5 lat. Kluczowe znaczenie ma większość kwalifikowana 85% głosów niezbędna jest do podjęcia przez Radę Gubernatorów najważniejszych decyzji, które dotyczą takich kwestii, jak: przyjmowanie nowych krajów członkowskich, zmiany kwot udziałowych, alokacje SDR oraz przyjmowanie poprawek do Statutu MFW (IMF 2011). Największy udział w kapitale MFW posiadają Stany Zjednoczone – kraj ten dysponuje aż 16,73% głosów, co oznacza, że posiada de facto prawo weta (tzw. mniejszość blokującą) i niemożliwe jest podjęcie żadnej kluczowej decyzji bez jego zgody.

Dotychczas przeprowadzono 15 przeglądów, z czego 9 zakończyło się podwyższeniem udziałów. Największego zwiększenia kwot udziałowych dokonano w ramach 14. generalnego przeglądu kwot. 15 grudnia 2010 r. Rada Gubernatorów zatwierdziła pakiet reform, który przewidywał zwiększenie kwot udziałowych aż o 100%, co nie miało miejsca podczas żadnego z przeprowadzonych przedtem przeglądów. Największe dotychczasowe zwiększenia kwot udziałowych nie przekraczały 51% (przeglądy siedemnasty z 1978 r. oraz dziewiętnasty z 1990 r.). Pakiet reform przyjętych w grudniu 2010 r. wszedł w życie dopiero 26 stycznia 2016 r. Ponieważ stanowił on poprawkę do statutu MFW, musiał być ratyfikowany przez 3/5 krajów członkowskich posiadających ponad 85% głosów. Przyczyną tak dużego odstępu czasowego pomiędzy jego uchwaleniem a wejściem w życie był brak ratyfikacji pakietu przez Stany Zjednoczone. W rezultacie wspomnianego wyżej zwiększenia całkowita wielkość kwot udziałowych krajów członkowskich MFW wzrosła z 238,5 mld SDR do 477 mld SDR (IMF 2017).

Kreacja bezwarunkowej płynności międzynarodowej przez MFW odbywa się jednak głównie poprzez emisję SDR. Podstawę prawną emisji i funkcjonowania SDR stanowi statut MFW (Articles of Agreement). Kreacja SDR odbywa się poprzez tzw. alokacje, które przyjmują formę alokacji generalnych lub alokacji nadzwyczajnych. Dotychczas przeprowadzono cztery alokacje generalne oraz jedną specjalną. Pierwszą alokację przeprowadzano w transzach w latach 1970–1972, natomiast drugą, również w transzach, w latach 1979–1981. W rezultacie tych alokacji wyemitowano 21,4 mld SDR. Następnie na wiele lat zaprzestano kreacji SDR. Trzecia alokacja generalna została przeprowadzona w sierpniu 2009 r. i zwiększyła światowe zasoby SDR o 161,2 mld SDR. We wrześniu 2009 r. dokonano zwiększenia światowych zasobów SDR o 21,4 mld SDR w ramach alokacji specjalnej. Natomiast największa w historii MFW alokacja SDR (zob. wykres 1) w wysokości 456,5 mld SDR (ok. 650 mld USD) przeprowadzona została w sierpniu 2021 r. Alokacje z 2009 r. i 2021 r. będą omówione w dalszej części artykułu.

Kreację SDR charakteryzują jednak poważne ograniczenia. Co prawda nie ma ograniczeń odnoszących się do ilości kreowanych SDR, jednakże regulacje zawarte w statucie MFW dotyczą z jednej strony warunków i sposobu, w jaki powinna być dokonana, z drugiej natomiast wprowadzają uciążliwą procedurę dla przeprowadzenia alokacji. Zgodnie z art. XV ust. 1 statutu MFW Fundusz dokonuje emisji SDR, przydzielając je krajom posiadającym status członka rachunku SDR w celu uzupełnienia światowych rezerw walutowych. Art. XVIII ust. 1 lit. a stanowi, że Fundusz dokonuje alokacji SDR w przypadku stwierdzenia długookresowej globalnej potrzeby (long-term global need) uzupełnienia światowych rezerw walutowych w taki sposób, aby zapobiec deflacji i stagnacji, nie wywołując jednocześnie nadmiernego popytu i inflacji w gospodarce światowej. Zgodnie z art. XVIII ust. 2 lit. a decyzje o ewentualnej alokacji SDR podejmowane są zasadniczo raz na pięć lat. Kraje członkowskie otrzymują przydziały tej jednostki proporcjonalnie do swoich udziałów w Funduszu. Art. XVIII ust. 4 stanowi, że propozycję dokonania alokacji SDR składa Dyrektor Zarządzający za wiedzą i zgodą Zarządu. Przed złożeniem takiej propozycji Dyrektor Zarządzający powinien przeprowadzić konsultacje wśród krajów członkowskich Funduszu, aby upewnić się, że istnieje wystarczające poparcie dla nowej alokacji SDR. Decyzję w sprawie przeprowadzenia alokacji podejmuje Rada Gubernatorów większością 85% głosów (IMF 2011, s. 42–45).

Większość 85% głosów, niezbędna do dokonania alokacji SDR, stanowi barierę dla emisji tej jednostki w takim rozmiarze, aby pełniła ona znaczącą rolę w międzynarodowym systemie walutowym. Kraje rozwinięte, w tym w szczególności emitent dominującej waluty międzynarodowej, czyli Stany Zjednoczone, wykazują niewielkie zainteresowanie nowymi alokacjami. Dysponują one jednak większością głosów. Natomiast kraje rozwijające się i wschodzące, które są najbardziej zainteresowane zwiększeniem swoich zasobów SDR, nie dysponują wystarczającą pulą głosów niezbędną dla przeforsowania nowej alokacji tej jednostki. Wskazane czynniki należy zatem uznać za istotne bariery pełnienia przez MFW funkcji ILOLR.

Kreacja warunkowej płynności międzynarodowej przez MFW wiąże się ze wsparciem finansowym Funduszu dla krajów członkowskich, które przyjmuje zarówno formę pożyczek, jak i linii kredytowych.

Zgodnie z art. I Statutu MFW pomoc finansowa udzielana jest krajom doświadczającym rzeczywistych bądź potencjalnych problemów ze zrównoważeniem bilansu płatniczego. Wysokość wsparcia finansowego uzależniona jest od wielkości kwoty udziałowej kraju członkowskiego (IMF 2011). Pomoc kredytowa MFW jest przy tym szczególnie istotna dla krajów, które ze względu na niską wiarygodność kredytową bądź jej utratę nie mają dostępu do finansowania na międzynarodowym rynku finansowym.

Podstawową cechą wsparcia finansowego MFW dla krajów członkowskich jest warunkowość (conditionality), która polega na konieczności spełnienia przez państwo członkowskie określonych warunków w zamian za uzyskanie pomocy finansowej Funduszu. Wspomniane warunki zawarte są w programach dostosowawczych i opierają się na tzw. konsensusie waszyngtońskim, którego koncepcja zaprezentowana została w 1989 r. przez Johna Williamsona. Konsensus waszyngtoński zakłada prymat wolnego rynku nad protekcjonizmem i interwencjonizmem. Sformułowane w nim zalecenia dla polityki gospodarczej obejmują ograniczenie inflacji, restrykcyjną politykę fiskalną (ograniczenie wydatków i podniesienie podatków, utrzymanie dyscypliny) i monetarną, zrównoważenie bilansu płatniczego, przywrócenie wypłacalności i wiarygodności kredytowej kraju, liberalizację rynku finansowego, liberalizację handlu zagranicznego i przepływów kapitału, likwidację barier dla zagranicznych inwestycji bezpośrednich oraz prywatyzację przedsiębiorstw państwowych i deregulację poszczególnych gałęzi gospodarki (Williamson 2004).

Oparta na konsensusie waszyngtońskim warunkowość pomocy finansowej MFW jest od dawna przedmiotem krytyki, gdyż stanowi przykład podejścia one size fits all, a więc zakłada realizację podobnych programów we wszystkich krajach, niezależnie od odmienności struktur ich gospodarek. Krytyka programów dostosowawczych MFW nasiliła się podczas serii kryzysów walutowych w drugiej połowie lat 90. XX w. Kraje korzystające wówczas z pomocy finansowej MFW bardzo krytycznie oceniły efekty wymuszonych przez Fundusz programów dostosowawczych, czego rezultatem było dążenie do uniezależnienia się od pomocy finansowej tej instytucji poprzez akumulację rezerw walutowych stanowiącą swego rodzaju samodzielne zabezpieczanie się na wypadek wystąpienia kryzysu walutowego (self-insurance). Akumulacja rezerw dewizowych stała się w związku z tym alternatywą dla korzystania z działalności kredytowej MFW (Skopiec 2017).

Kraj członkowski ubiegający się o uzyskanie wsparcia finansowego MFW zobligowany jest do wynegocjowania programu dostosowawczego, który stanowi zabezpieczenie odpowiedniego wykorzystania środków Funduszu. Program dostosowawczy jest kompleksowym planem reform gospodarczych, który ma na celu przywrócenie równowagi makroekonomicznej, w tym równowagi bilansu płatniczego, a także stworzenie trwałych podstaw trwałego wzrostu gospodarczego. Po podpisaniu porozumienia pożyczkowego Fundusz dokonuje okresowych przeglądów realizacji programu dostosowawczego. Wypłata kolejnej transzy pomocy finansowej uzależniona jest od pozytywnej oceny skuteczności realizacji programu dostosowawczego. Ocenę wdrażania programu dostosowawczego zatwierdza Rada Wykonawcza MFW (Gąsiorowski i in. 2013, s. 21–23).

Obecny, zmodyfikowany w wyniku wspomnianej reformy, system instrumentów kredytowych MFW tworzą dwie główne grupy form pomocy finansowej, a mianowicie porozumienia pożyczkowe na zasadach ogólnych (nonconcessional lending) oraz porozumienia pożyczkowe na zasadach preferencyjnych (concessional lending), które kierowane są do krajów najbiedniejszych. Porozumienia pożyczkowe na zasadach ogólnych stanowią główną formę pomocy kredytowej MFW i finansowane są z Rachunku Zasobów Ogólnych (General Resources Account – GRA).

Podstawową formą pomocy finansowej na zasadach ogólnych jest porozumienie pożyczkowe „Stand-by” (Stand-by Arrangement – SBA). Instrument ten funkcjonuje od 1952 r. i skierowany jest do krajów o średnim poziomie dochodu. W wyniku globalnego kryzysu od 2008 r. rozszerzono dostęp do tego instrumentu i umożliwiono go również krajom rozwiniętym doświadczającym krótkoterminowych trudności w zrównoważeniu bilansu płatniczego. W porozumieniu SBA, zawieranym na okres maksymalnie do 3 lat, obowiązuje zasada wypłacania pomocy finansowej w transzach. W wyniku reform instrumentarium kredytowego MFW z marca 2009 r. zwiększono elastyczność porozumienia SBA, które może być od tego czasu wykorzystywane przez kraje członkowskie nie tylko w przypadku rzeczywistych, lecz także potencjalnych potrzeb bilansu płatniczego. Oznacza to, że porozumienie SBA może mieć również charakter ostrożnościowy, gdy kraj członkowski nie wypłaca w jego ramach środków, a jedynie traktuje to porozumienie jako instrument zwiększenia zaufania do realizowanej polityki gospodarczej oraz ułatwienia dostępu do finansowania na międzynarodowym rynku finansowym (Gąsiorowski i in. 2013, s. 34).

Drugą najszerzej wykorzystywaną formą pomocy kredytowej MFW jest instrument finansowy rozszerzonego wsparcia (Extended Fund Facility – EFF). Instrument ten został utworzony w 1974 r. i stanowił formę pomocy finansowej dla krajów członkowskich MFW doświadczających trudności w zrównoważaniu bilansu płatniczego o charakterze strukturalnym, a więc długoterminowym. Podobnie jak w przypadku porozumień SBA dostęp do środków finansowych w ramach EFF uzależniony jest od oceny efektywności wdrażania programu dostosowawczego. Również i ten instrument obarczony jest zatem wadami charakterystycznymi dla zasady warunkowości. Pod wpływem doświadczeń globalnego kryzysu w 2012 r. Fundusz wydłużył okres przyznawanej w ramach tego instrumentu pomocy kredytowej do 4 lat. Wydłużenie okresu kredytowania uznano za wskazane, aby zapewnić krajom korzystającym z EFF wystarczająco dużo czasu na wdrożenie głębokich reform strukturalnych. W przeciwieństwie do porozumień SBA instrument EFF nie ma charakteru ostrożnościowego, a więc pomoc finansowa nie jest tu przyznawana w związku z potencjalnymi problemami w bilansie płatniczym. Okres kredytowania jest natomiast dłuższy niż w przypadku porozumień SBA.

Poza uelastycznieniem przedstawionych dwóch głównych instrumentów pomocy kredytowej, MFW w odpowiedzi na wyzwania związane z globalnym kryzysem finansowym i gospodarczym utworzył dwa nowe instrumenty kredytowe. Pierwszym z nich była Elastyczna Linia Kredytowa (Flexible Credit Line – FCL), którą utworzono w marcu 2009 r. w ramach przyjętego wówczas pakietu reform instrumentarium kredytowego Funduszu. FCL jest instrumentem ostrożnościowym, który zapobiegać ma wybuchowi i rozprzestrzenianiu się kryzysów finansowych w krajach o bardzo mocnych podstawach gospodarczych i finansowych. Z pomocy finansowej w ramach FCL mogą korzystać kraje spełniające rygorystyczne kryteria, zatem – w przeciwieństwie do porozumień SBA i EFF – instrument FCL oparty jest na zasadzie warunkowości ex-ante (ex-ante conditionality) (IMF 2018b, s. 29). Wśród warunków, które musi spełnić dany kraj, aby otrzymać dostęp do środków w ramach FCL, są m.in.: równowaga zewnętrzna, stały dostęp do finansowania na międzynarodowych rynkach finansowych, adekwatny poziom rezerw dewizowych, stabilność finansów publicznych i zrównoważona pozycja fiskalna, niski i stabilny poziom inflacji, dobra kondycja sektora bankowego oraz efektywny nadzór nad sektorem finansowym. Przyznanie dostępu do FCL oznacza, że cała kwota linii zostaje oddana do dyspozycji kraju członkowskiego, który samodzielnie podejmuje decyzję o skorzystaniu bądź nieskorzystaniu ze środków, do których ma otwarty dostęp w całym ustalonym okresie. Należy podkreślić, że wypłata środków przyznanych krajowi członkowskiemu w ramach FCL nie jest uwarunkowana realizacją reform. FCL cechuje zatem brak warunkowości ex-post (Gąsiorowski i in. 2013, s. 37–38).

Drugim utworzonym pod wpływem doświadczeń globalnego kryzysu instrumentem kredytowym MFW była Ostrożnościowa Linia Kredytowa (Precautionary Credit Line – PCL). PCL została utworzona w 2010 r. i stanowiła instrument finansowy przeznaczony dla krajów członkowskich, które nie spełniały rygorystycznych kryteriów przyznania pomocy kredytowej w ramach FCL. W przeciwieństwie do FCL państwa korzystające ze środków finansowych w ramach PCL musiały przyjąć warunki MFW dotyczące realizacji polityki budżetowej i finansowej. Instrument ten cechowała zatem warunkowość ex-post (ex-post conditionality), jej zakres był jednak znacznie mniejszy niż w przypadku porozumień SBA.

W listopadzie 2011 r. Rada Wykonawcza MFW podjęła decyzję o zastąpieniu PCL instrumentem bardziej elastycznym, a mianowicie Ostrożnościową Linią Płynnościową (Precautionary and Liquidity Line – PLL). Kryteria przyznania środków finansowych w ramach PLL oraz wysokość wsparcia PLL pozostały zasadniczo niezmienione w stosunku do PCL. Zwiększenie elastyczności tego instrumentu polegało natomiast na wprowadzeniu możliwości wykorzystania środków również w przypadku wystąpienia rzeczywistej, a nie tylko potencjalnej, potrzeby związanej z koniecznością zrównoważenia bilansu płatniczego (Weiss 2018).

Instrumentem kredytowym utworzonym w następstwie globalnego kryzysu finansowego jest również Instrument Szybkiego Reagowania (Rapid Financing Instrument – RFI). Instrument ten stworzono w listopadzie 2011 r. i przeznaczony jest dla krajów członkowskich, które doświadczają pilnej potrzeby zrównoważenia bilansu płatniczego wynikającej z nadzwyczajnych okoliczności, takich jak klęski żywiołowe, konflikty lub gwałtowne zmiany cen towarów na rynkach światowych. RFI jest w związku z tym instrumentem krótkoterminowym. Z krótkoterminowego charakteru tego instrumentu wynika również fakt, że przyznanie pomocy finansowej nie wiąże się tu z koniecznością realizacji przez kraj członkowski programu dostosowawczego.

Jak już wspomniano, poza porozumieniami pożyczkowymi na zasadach ogólnych (nonconcessional lending), instrumentarium kredytowe MFW obejmuje również porozumienia pożyczkowe na zasadach preferencyjnych (concessional lending), które kierowane są do krajów najbiedniejszych. Porozumienia te, finansowane z funduszu Poverty Reduction and Growth Trust (PRGT), występują w trzech formach: Extended Credit Facility, Stand-by Credit Facility oraz Rapid Credit Facility. Należy jednak podkreślić, że wysokość wsparcia finansowego udzielanego w ramach porozumień pożyczkowych na zasadach preferencyjnych jest nieporównywalnie mniejsza niż wielkość pomocy finansowej przyznawanej w ramach porozumień pożyczkowych na zasadach ogólnych.

W kontekście dostarczania warunkowej płynności międzynarodowej przez MFW kluczowe znaczenie ma wielkość zasobów finansowych tej instytucji, która determinuje zdolność pożyczkową Funduszu. Podstawowym źródłem tych zasobów pozostaje kapitał własny MFW będący sumą udziałów poszczególnych krajów członkowskich. Zasoby te określane są jako tzw. pierwsza linia obrony. Praktyka pokazała jednak, że zasoby te mogą nie być wystarczające w przypadku wystąpienia głębokiego globalnego kryzysu finansowego.

Pod wpływem globalnego kryzysu podjęto decyzję o niespotykanym dotąd zwiększeniu kapitału MFW. Rada Gubernatorów 15 grudnia 2010 r. zatwierdziła pakiet reform, który przewidywał w szczególności zwiększenie udziałów o 100% w ramach 14. generalnego przeglądu kwot udziałowych. W rezultacie całkowita wielkość kwot udziałowych krajów członkowskich MFW wzrosła z 238,5 mld SDR do 477 mld SDR (pakiet reform przyjętych w grudniu 2010 r. wszedł w życie dopiero 26 stycznia 2016 r.) (IMF 2017).

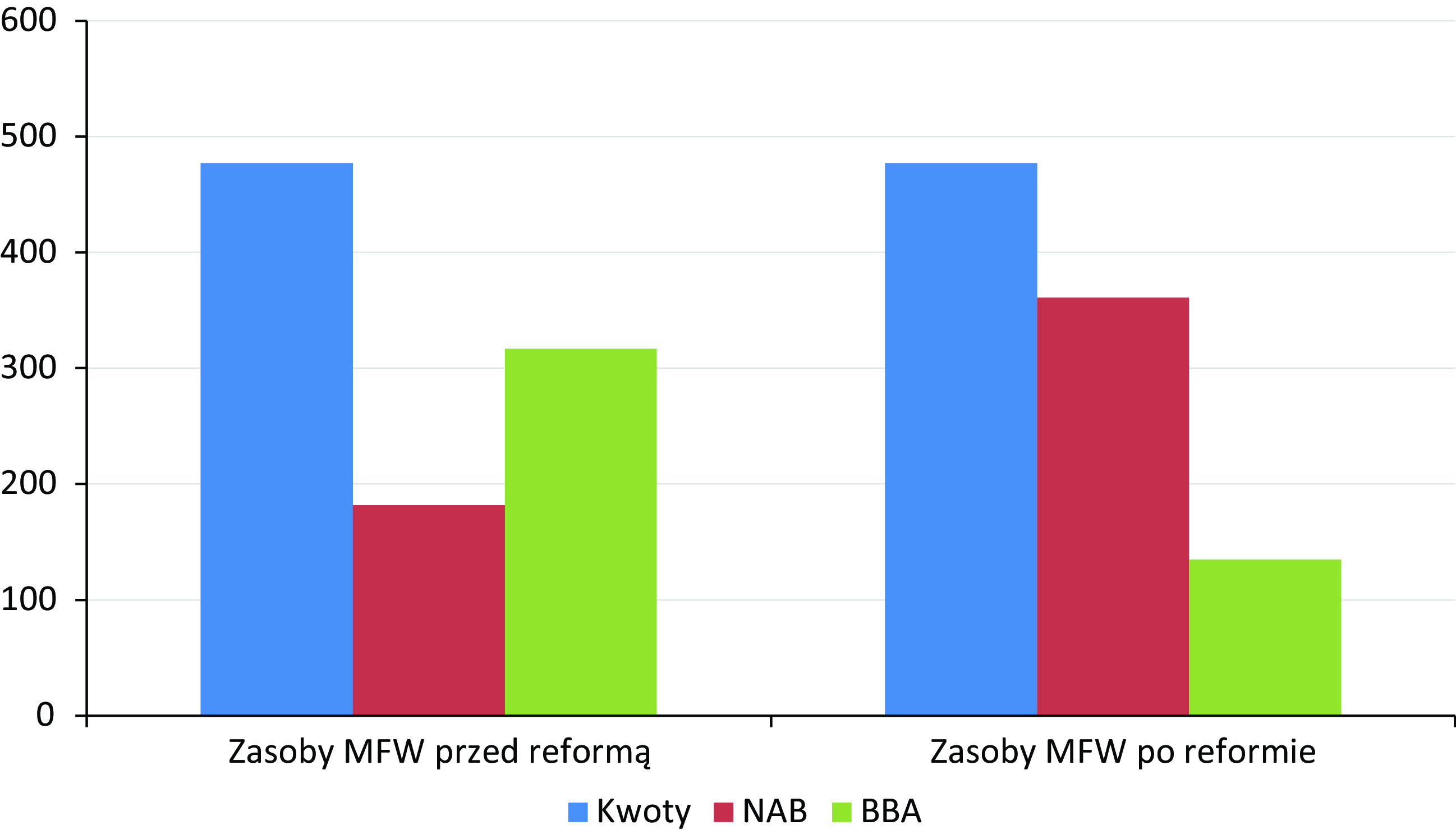

Fundusz może kreować warunkową płynność międzynarodową nie tylko z zasobów własnych (kwot udziałowych), lecz także korzystając z zasobów pożyczonych, na które składają się dwa elementy. Pierwszym z nich są Nowe Porozumienia Pożyczkowe (New Arrangements to Borrow – NAB), które stanowią tzw. drugą linię obrony, oraz bilateralne porozumienia pożyczkowe zawierane przez MFW z krajami o silnej pozycji gospodarczej (Bilateral Borrowing Agreements – BBA), stanowiące tzw. trzecią linię obrony. Po wejściu w życie reformy, 1 stycznia 2021 r., wielkość zasobów MFW – podobnie jak wielkość kwot udziałowych – pozostała na niezmienionym poziomie, natomiast zmieniła się struktura zasobów pożyczonych (zob. wykres 2). Wielkość środków dostępnych w ramach NAB została podwojona, natomiast w przypadku BBA zmniejszyła się w stopniu zapewniającym utrzymanie dotychczasowego poziomu zasobów pożyczonych. Obecnie (dane z końca kwietnia 2021 r.) całkowite zasoby MFW wynoszą 973 mld SDR (ok. 1,37 bln USD) i składają się na nie kwoty udziałowe (477 mld SDR), NAB (361 mld SDR) oraz BBA (135 mld SDR) (IMF 2021, s. 58–59).

MFW ma jeszcze jedną możliwość w zakresie pozyskania kapitału. W razie konieczności Fundusz mógłby, bez zmiany swojego statutu, pozyskać finansowanie z rynku prywatnego, np. poprzez emisję papierów wartościowych. Fundusz, jak każda międzynarodowa instytucja finansowa, ma rating inwestycyjny AAA, a ponadto status uprzywilejowanego kredytodawcy (Życieńska, Grotte 2011).

Należy podkreślić, że bezprecedensowy kryzys wywołany przez COVID-19 spowodował ożywienie dyskusji na temat adekwatności zasobów MFW. Zasoby Funduszu w relacji do światowego PKB wynosiły w 2020 r. zaledwie 1,6%. Jednocześnie wartość rezerw dewizowych krajów członkowskich MFW w 2020 r. stanowiła 16,8% światowego produktu brutto.

Międzynarodowy Fundusz Walutowy podejmował istotne działania mające na celu przeciwdziałanie skutkom globalnego kryzysu finansowego, w szczególności dostarczając gospodarce światowej międzynarodową płynność bezwarunkową i warunkową.

Kreacja przez MFW bezwarunkowej płynności międzynarodowej polegała na przeprowadzeniu aż dwóch nowych alokacji SDR, jednej ogólnej i jednej specjalnej. Pakiet ten zatwierdzony został na szczycie grupy G20 w Londynie w kwietniu 2009 r. Ogólna alokacja SDR została przeprowadzona proporcjonalnie do wielkości udziałów poszczególnych krajów. Wartość alokacji odpowiadała 250 mld USD, z czego 40% trafiło do krajów wschodzących i rozwijających się. Ponadto przeprowadzono tzw. specjalną alokację, która miała na celu przydzielenie SDR tym krajom, które przystąpiły do MFW po dokonaniu drugiej alokacji generalnej, a więc w szczególności byłym republikom radzieckim i krajom Europy Środkowo-Wschodniej. Propozycja specjalnej alokacji została formalnie zgłoszona w 1996 r., a Rada Gubernatorów przyjęła rezolucję w tej sprawie we wrześniu 1997 r. Jednakże do jej przeprowadzenia konieczna była zmiana statutu MFW w postaci czwartej poprawki, co oznaczało konieczność zmiany prawa międzynarodowego i wymagało ratyfikacji przez parlamenty krajów członkowskich Funduszu. Aby poprawka weszła w życie, ratyfikować musi ją co najmniej 60% członków dysponujących co najmniej 85% całkowitej liczby głosów. W przypadku czwartej poprawki, która przewidywała zwiększenie światowych zasobów SDR o 21,4 mld SDR w ramach tzw. schematu M, Stany Zjednoczone skorzystały z możliwości, jakie daje im gwarantujące w praktyce prawo weta dysponowanie 16,74% głosów na forum MFW. Kierując się dążeniem do utrzymania roli dolara jako dominującej waluty międzynarodowej, kraj ten przez lata wstrzymywał się z ratyfikacją poprawki. Zmianę stanowiska Stanów Zjednoczonych przyniósł dopiero globalny kryzys i szczyt grupy G20 w Londynie w kwietniu 2009 r. W rezultacie w czerwcu 2009 r. Kongres USA dokonał ratyfikacji czwartej poprawki, co umożliwiło przeprowadzenie specjalnej alokacji we wrześniu 2009 r. (Jurek 2011, s. 345–346).

Kreacja warunkowej płynności międzynarodowej przez MFW wiązała się z przeprowadzeniem zmian w dotychczasowych instrumentach kredytowych Funduszu oraz utworzeniem nowych instrumentów pomocy finansowej dla krajów członkowskich. Reforma instrumentów pożyczkowych Funduszu została zatwierdzona przez Radę Wykonawczą MFW 24 marca 2009 r. Zmiany w systemie instrumentów kredytowych obejmowały w szczególności modyfikację zasad warunkowości udzielania pożyczek (conditionality), utworzenie nowego instrumentu o charakterze ostrożnościowym, a mianowicie Elastycznej Linii Kredytowej (Flexible Credit Line – FCL), a także zwiększenie elastyczności podstawowego instrumentu pożyczkowego, a mianowicie porozumienia pożyczkowego „Stand-by” (Stand-By Arrangement – SBA) (IMF 2009).

Z Elastycznej Linii Kredytowej do czasu koronakryzysu korzystały jedynie trzy kraje członkowskie, a mianowicie Polska, Meksyk i Kolumbia. Wobec poprawy sytuacji gospodarczej i dobrych perspektyw wzrostu gospodarczego, a także relatywnie wysokiego kosztu tego instrumentu, Polska podjęła w październiku 2017 r. decyzję o rezygnacji z FCL – do której dostęp miała od 2009 r., jednakże nigdy nie skorzystała z jej środków.

Znikoma była skala wykorzystania pozostałych nowych instrumentów pożyczkowych MFW. Jedynym krajem, który uzyskał dostęp do Ostrożnościowej Linii Kredytowej (PCL) była Macedonia. Podobnie jedynym krajem, który skorzystał ze wsparcia w ramach Ostrożnościowej Linii Płynnościowej (PLL), było Maroko.

Przyczyny niewielkiego zainteresowania krajów członkowskich nowymi instrumentami kredytowymi MFW były wielorakie. Głównym powodem pozostawała w dalszym ciągu niechęć znacznej części krajów wschodzących i rozwijających się do korzystania z pomocy finansowej Funduszu, która spowodowana była negatywnymi doświadczeniami z wdrażania neoliberalnych warunków określonych w programach dostosowawczych. Wspomniane kraje od lat prowadzą politykę akumulacji rezerw walutowych stanowiącą swego rodzaju samodzielne zabezpieczanie się na wypadek wystąpienia kryzysu walutowego (self-insurance). Jednym z głównych powodów akumulacji rezerw dewizowych było naturalnie dążenie do uniezależnienia się od pomocy finansowej MFW. Kraje wschodzące i rozwijające się dysponowały znaczącymi zasobami rezerw i mogły przeciwdziałać zjawiskom kryzysowym przy wykorzystaniu własnych środków. W związku z tym nie były zainteresowane korzystaniem z instrumentów pożyczkowych MFW (Wajda 2016).

Powodem niewielkiego zainteresowania krajów członkowskich nowymi instrumentami kredytowymi MFW były również rygorystyczne warunki ex-ante uzyskania pomocy finansowej. Należy podkreślić, że nowe formy pomocy, takie jak FCL i PLL, skierowane są przede wszystkim do krajów o solidnych fundamentach makroekonomicznych. Ponadto czynnikiem zmniejszającym popyt na instrumenty pożyczkowe MFW jest stygmatyzacja związana z korzystaniem z nich. Kraje korzystające z programów makroekonomicznych MFW postrzegane są bowiem jako takie, które mają nie tylko kłopoty gospodarcze, ale także trudności w pozyskaniu finansowania z innych źródeł, w szczególności rynkowych (De Gregorio i in. 2018, s. 45).

MFW odgrywa znaczącą rolę w przeciwdziałaniu skutkom koronakryzysu. Wynika to z faktu, że wskutek tego kryzysu najbardziej ucierpiały kraje o niskich dochodach, które nie miały wystarczającej przestrzeni fiskalnej pozwalającej na realizację dużych pakietów antykryzysowych. Dla krajów tych MFW pełni bezsprzecznie funkcję ILOLR. Ponadto Fundusz zadeklarował gotowość wykorzystania całego swojego instrumentarium kredytowego i wszystkich swoich zasobów finansowych (tj. zarówno zasobów własnych, jak i zasobów pochodzących z pożyczek wielostronnych i dwustronnych) wynoszących ok. 1 bln USD. Tym samym uznać należy, że MFW de facto komunikował pełnienie przezeń funkcji ILOLR.

W początkowej fazie kryzysu pomoc dostarczana była przede wszystkim w ramach instrumentów finansowania awaryjnego (Emergency Financing – EF), tj. Rapid Financing Instrument (RFI) i Rapid Credit Facility (RFI). Rada Wykonawcza MFW podjęła decyzję o zwiększeniu limitu dostępnych środków w ramach RFI i RCF (limit roczny zwiększono z 50% do 100% kwoty udziałowej, natomiast limit skumulowany ze 100% do 150% kwoty udziałowej). Ponadto uproszczono i przyspieszono procedury przyznawania pomocy finansowej przez Radę Wykonawczą w ramach RFI i RCF (IMF 2011). Należy jednak podkreślić, że brak warunkowości w przypadku finansowania awaryjnego powoduje wzrost ryzyka kredytowego dla MFW (ze względu na często bardzo wysoki poziom zadłużenia krajów beneficjentów przed koronakryzysem), a także rodzi wątpliwości, czy w krajach słabo rozwiniętych z rozpowszechnioną korupcją środki pożyczone w MFW zostaną odpowiednio wykorzystane.

Instrumenty wchodzące w zakres finansowania awaryjnego, pomimo że nie są objęte typową warunkowością, są zaliczane do płynności warunkowej, gdyż wymagają złożenia przez dany kraj wniosku, który jest rozpatrywany przez Radę Wykonawczą. Fundusz prowadzi monitoring wydatkowania środków z RFI i RCF, w szczególności po to, aby upewnić się, że władze krajowe przestrzegają reguł należytego zarządzania oraz że funkcjonują adekwatne mechanizmy przeciwdziałania korupcji. Istotną wadą instrumentów EF jest niewielki pułap dostępnych środków, za to ich podstawową zaletą pozostaje brak konieczności negocjowania i wdrażania makroekonomicznego programu dostosowawczego.

MFW dysponuje także funduszem powierniczym Catastrophe Containment and Relief Trust (CCRT), w ramach którego mogą być udzielane granty służące finansowaniu obsługi zadłużenia najbiedniejszych krajów dotkniętych przez katastrofy naturalne i epidemie. Źródłem środków dostępnych w ramach tego funduszu są kontrybucje silniejszych gospodarczo państw członkowskich. CCRT został utworzony w odpowiedzi na epidemię eboli w Afryce w 2015 r. Jednakże finansowanie obejmowało wówczas tylko trzy kraje (Gwinea, Liberia i Sierra Leone). Fundusz ten nie był przewidziany dla tak dużej liczby krajów objętej pandemią, jak ma to miejsce w przypadku COVID-19. Na początku koronakryzysu CCRT pozostawał znacząco niedofinansowany, jednakże wskutek wysiłków ze strony MFW jego zasoby zostały uzupełnione. W efekcie 29 najbiedniejszych krajów otrzymało finansowanie w ramach CCRT, co pozwoliło na wykorzystanie dostępnych środków na walkę z kryzysem. W październiku 2021 r. Rada Wykonawcza MFW zatwierdziła czwartą transzę umorzenia obsługi zadłużenia dla 24 państw członkowskich o niskich dochodach, w oparciu o finansowanie z funduszu powierniczego Catastrophe Containment and Relief Trust (CCRT). Pierwsza, druga i trzecia transza umorzenia obsługi zadłużenia obejmowały łącznie okres od kwietnia 2020 r. do października 2021 r. (IMF 2021).

Szczególnie istotnym symptomem pełnienia przez MFW funkcji ILOLR było przyznanie Chile i Peru dostępu do finansowania w ramach elastycznej linii kredytowej w maju 2020 r. Znaczenie tego posunięcia wynika z faktu, że limity dostępu w obu przypadkach są niezmiernie wysokie. W przypadku Chile limit dostępu do finansowania w ramach FCL wynosi aż 1000% kwoty udziałowej, natomiast w przypadku Peru jest to 600% kwoty udziałowej (IMF 2020a; IMF 2020b). Argumentacja Funduszu opiera się na stwierdzeniu, że oba kraje posiadają bardzo silne fundamenty makroekonomiczne i ich władze realizują odpowiedzialną politykę makroekonomiczną. Jednakże należy podkreślić, że MFW nie byłby w stanie postępować podobnie w przypadku zbyt wielu krajów ze względu na ograniczoność zasobów Funduszu i ryzyko utraty przezeń płynności, jeśli poszczególne kraje zaczęłyby wykorzystywać finansowanie przyznane w ramach FCL. Świadczy to o istotnych ograniczeniach dla pełnienia przez MFW funkcji ILOLR.

W ranach strategii przeciwdziałania koronakryzysowi MFW utworzył nowy instrument pożyczkowy – Short-Term Liquidity Line (SLL). Instrument uzupełniać ma lukę w globalnej sieci bezpieczeństwa finansowego. Ma on zapewnić państwom o silnych fundamentach gospodarczych dodatkową płynność finansową w sytuacji umiarkowanych i tymczasowych problemów bilansu płatniczego. Celem nowego instrumentu są: zabezpieczenie przed potencjalnymi i umiarkowanymi szokami płynnościowymi, ograniczenie nadmiernej akumulacji rezerw, a także ułatwienie wyjścia z elastycznej linii kredytowej (FCL), zmniejszając tym samym presję na dostępne zasoby finansowe MFW. W ramach SLL dostęp do finansowania na poziomie maksymalnie 145% kwoty udziałowej udzielany jest na 12 miesięcy, jednakże jest to linia odnawialna. Ma ona charakter podobny do swapa banków centralnych. Dostęp do SLL posiadają tylko kraje o silnych fundamentach makroekonomicznych, które prowadzą odpowiedzialną politykę makroekonomiczną. Wysokie kryteria kwalifikacyjne (warunkowość ex ante) upodobniają ten instrument do FCL. Ponadto charakterystyczny jest także brak warunkowości ex post oraz przeglądów okresowych, w związku z czym kraje korzystające z SLL nie są narażone na stygmatyzację towarzyszącą finansowaniu w ramach tradycyjnych programów MFW (IMF 2020c).

Prowadząc działania mające na celu przeciwdziałanie skutkom koronakryzysu, MFW od początku rozważał przeprowadzenie ogólnej alokacji SDR, podobnie jak miało to miejsce podczas globalnego kryzysu finansowego w 2009 r. Początkowo poparcie dla tej propozycji wśród państw członkowskich było ograniczone, w szczególności propozycję zablokował sprzeciw ówczesnej administracji amerykańskiej. Jednak zasadniczą zmianę przyniósł zwrot w nastawieniu administracji USA po wyborach prezydenckich, wpisujący się w szerszy powrót do wpierania multilateralizmu. Poparcie Stanów Zjednoczonych zaowocowało przyspieszeniem prac nad alokacją SDR – 2 sierpnia 2021 r. Rada Gubernatorów formalnie ją zatwierdziła we wspomnianej wysokości 456,5 mld SDR (ok. 650 mld USD). Rezolucja o przeprowadzeniu ogólnej alokacji SDR weszła w życie 23 sierpnia 2021 r. Jest to największa w historii MFW alokacja SDR. Nowo wykreowane SDR przydzielone zostały państwom członkowskim MFW propor-cjonalnie do wysokości ich kwot udziałowych. Należy podkreślić, że 193 mld SDR (ok. 275 mld USD) przypadło gospodarkom wschodzącym i rozwijającym się, w tym krajom o niskim poziomie dochodu.

Równolegle MFW prowadzi prace nad rozwiązaniem umożliwiającym transfer części alokowanych SDR przez kraje o silnych pozycjach zewnętrznych na rzecz krajów o niskim poziomie dochodu. Wynika to z faktu, że kraje te nie mają dostępu do finansowania na międzynarodowym rynku finansowym na korzystnych warunkach i tym samym SDR stanowią dla nich istotny mechanizm pozyskiwania płynności międzynarodowej. Z drugiej strony kraje o silnych pozycjach zewnętrznych nie wykorzystują przyznanych im SDR. W związku z tym MFW zaproponował utworzenie nowego funduszu powierniczego Resilience and Sustainability Trust (RST), którego celem byłoby zwiększenie odporności gospodarek na szoki i zapewnienie zrównoważonego wzrostu w perspektywie długoterminowej (IMF 2022).

Jak już wspomniano, do czasu globalnego kryzysu finansowego generalnie istniała zgodność, że MFW pełni funkcję globalnego pożyczkodawcy ostatniej instancji. Kryzys spowodował, że taką rolę MFW podano w wątpliwość ze względu na ograniczone zasoby finansowe oraz potrzebę elastyczności w zapewnianiu dostępu do płynności. Jednocześnie porozumienia o swapach walutowych zawierane pomiędzy bankami centralnymi najważniejszych gospodarek świata stanowiły jeden z najistotniejszych instrumentów walki z globalnym kryzysem finansowym. Z. Polański (2012) uznaje globalną sieć porozumień swapowych za „prawdziwego” ILOLR, gdyż została ona utworzona przez banki centralne, które posiadają uprawnienia do nieograniczonej kreacji pieniądza.

W okresie globalnego kryzysu finansowego swapy walutowe miały na celu dostarczenie krajowym bankom komercyjnym płynności w walutach obcych wobec braku możliwości jej pozyskania na rynku międzybankowym. Fundamentalne znaczenie miały kontrakty z bankami centralnymi krajów będących emitentami kluczowych walut międzynarodowych. W rezultacie w okresie kryzysu powstały cztery sieci porozumień swapowych obejmujące sieć Systemu Rezerwy Federalnej, sieć Europejskiego Banku Centralnego, sieć Narodowego Banku Szwajcarii oraz sieć Banku Japonii. Wspomniane sieci tworzyły globalną sieć swapów, co świadczy o wyjątkowej roli i potencjale tego instrumentu jako źródła płynności międzynarodowej (Allen, Moessner 2010).

Najważniejszą rolę w zasilaniu w płynność międzynarodową w okresie kryzysu odegrał System Rezerwy Federalnej (Fed), nie tylko ze względu na dominującą pozycję dolara jako waluty rezerwowej, lecz przede wszystkim z uwagi na skalę i zakres porozumień swapowych. Pierwsze tego typu porozumienia podpisano w grudniu 2007 r., a następnie poszerzano ich zakres geograficzny oraz zwiększano limity dostępnych środków wraz z pogarszaniem się sytuacji na rynkach finansowych. Wszystkie zawarte przez Fed porozumienia swapowe miały charakter tymczasowy (temporary swap arrangements) i wygasły 1 lutego 2010 r. (Skopiec 2016).

Pomimo że euro pozostaje drugą najważniejszą walutą międzynarodową, sieć swapów walutowych Europejskiego Banku Centralnego była nieporównywalnie mniejsza niż w przypadku Fed. Porozumienia swapowe miały zakres geograficzny ograniczony do krajów europejskich, a ich wartość była wielokrotnie niższa niż w przypadku swapów zawieranych przez Fed.

Spośród czterech wspomnianych sieci porozumień swapowych bez wątpienia najważniejszą rolę odegrały umowy zawarte przez Fed. Swapy banku centralnego Stanów Zjednoczonych były nie tylko wyjątkowo liczne, lecz także przewidywały dostarczenie największej ilości płynności międzynarodowej. Z tego powodu określa się Fed mianem globalnego pożyczkodawcy ostatniej instancji w okresie kryzysu finansowego (McDowell 2012; Broz 2015). Wielu ekonomistów uważa, że roli tej nie odegrał MFW. Stało się tak pomimo utworzenia przez Fundusz dodatkowych i bardziej elastycznych źródeł pomocy finansowej. Wyjaśnieniem tego zjawiska jest przede wszystkim brak zainteresowania poszczególnych krajów, w szczególności krajów wschodzących i rozwijających się, korzystaniem ze środków MFW, co wynikało z negatywnej oceny programów dostosowawczych Funduszu i „niereprezentatywności” jego organów, a także stygmatyzacją krajów korzystających z pomocy kredytowej Funduszu (Duran 2015). Należy jednak podkreślić, że Fed nigdy oficjalnie nie potwierdził, że pełni funkcję globalnego pożyczkodawcy ostatniej instancji. Przede wszystkim nie ma prawnej możliwości, aby Fed oficjalnie przyjął taką funkcję. Ponadto najprawdopodobniej nie byłoby do tego wystarczającej woli politycznej.

Porozumienia swapowe zawierane podczas globalnego kryzysu przez banki centralne emitujące najważniejsze waluty międzynarodowe charakteryzowały w szczególności dwie cechy. Po pierwsze, umowy te zawierano ad hoc, po drugie czasowy zakres ich obowiązywania był bardzo ograniczony. Linie swapowe stanowiły instrument zarządzania kryzysowego i nie miały stałego charakteru. Nie zostały pomyślane jako element reformy międzynarodowego systemu walutowego, który miałby rozwiązać problem braku efektywnego ILOLR. Jednakże mając na uwadze skuteczność porozumień swapowych w dostarczaniu wsparcia płynnościowego w czasie kryzysu, postulowano przekształcenie ich w stały element międzynarodowego systemu walutowego, do czego niezbędna była jednak ich formalizacja i instytucjonalizacja (Fahri i in. 2011). W niektórych propozycjach postulowano nawet uczynienie z sieci porozumień swapowych swego rodzaju zbiorowego ILOLR opartego na współpracy najważniejszych banków centralnych.

W kontekście uczynienia z linii swapowych stałego elementu międzynarodowego systemu walutowego kluczowe znaczenie miało podpisanie w październiku 2013 r. porozumienia o utworzeniu stałej sieci swapów walutowych o nieograniczonym dostępie do płynności w określonej walucie pomiędzy Fed, EBC, Bankiem Anglii, Narodowym Bankiem Szwajcarii, Bankiem Japonii i Bankiem Kanady (Hennig 2015). Po ustabilizowaniu się kryzysu w strefie euro wspomniana sieć stałych linii swapowych pozostała nadal aktywna, jednakże banki centralne praktycznie z niej nie korzystały do marca 2020 r. Wówczas nastąpiło gwałtowne pogorszenie dostępu do płynności dolarowej na rynku, co skłoniło wspomniane banki centralne do wydania 15 marca oświadczenia o zmniejszeniu kosztów transakcji w ramach stałej sieci linii swapowych. Ponadto 19 marca Fed zawarł porozumienia o tymczasowych swapach walutowych z dziewięcioma bankami centralnymi[2]. Porozumienia te były następnie przedłużane do końca grudnia 2021 r., jednakże wielkość płynności dolarowej udostępnionej przez Fed wiosną i latem 2020 r. była mniejsza niż w latach 2008–2010 (Gislén i in. 2021).

Pełnienie przez linie swapowe banków centralnych funkcji ILOLR ma jednak istotne ograniczenia. Bank centralny, który dostarcza płynność, jest narażony na ryzyko kraju (sovereign country risk) związane z pożyczaniem środków zagranicznemu bankowi centralnemu. W związku z tym beneficjentami tych porozumień są głównie banki krajów wysoko rozwiniętych oraz niektóre banki centralne gospodarek wschodzących. Większość krajów nie ma natomiast dostępu do wsparcia płynnościowego w ramach linii swapowych. W tym kontekście widoczne są atuty MFW wynikające z uniwersalnego charakteru tej instytucji, która dostarcza wsparcia finansowego, w szczególności finansowania awaryjnego, wszystkim krajom członkowskim.

W związku z pozytywnymi doświadczeniami oraz ogromnymi możliwościami dostarczania przez globalną sieć porozumień swapowych banków centralnych płynności międzynarodowej, lecz także wspomnianymi ograniczeniami charakteryzującymi ten mechanizm, pojawiło się wiele postulatów przekształcenia ich w bardziej trwały i przewidywalny mechanizm zasilania płynnościowego. Chodzi przede wszystkim o sformalizowanie i zinstytucjonalizowanie globalnej sieci linii swapowych. Struktura taka mogłaby mieć albo charakter zdecentralizowany i opierać się na bilateralnych porozumieniach poszczególnych banków centralnych, albo scentralizowany i koordynowany przez wyznaczoną instytucję. Główną wadą struktury zdecentralizowanej byłoby wyłączenie z sieci wielu banków centralnych o niższej wiarygodności. W koncepcjach instytucjonalizacji globalnej sieci porozumień swapowych przeważają zatem głosy za strukturą scentralizowaną. E. Fahri i in. (2011, s. 36–39) proponują zastąpienie obecnej sieci porozumień swapowych strukturą gwiaździstą, gdzie MFW stanowiłby centrum systemu. Nie dziwi tutaj propozycja nadania tej roli Funduszowi, gdyż zapewne Fed nie chciałby oficjalnie przyjąć tej funkcji. W zaproponowanym przez tego badacza rozwiązaniu to MFW zawierałby porozumienia o swapach walutowych zarówno z bankami centralnymi dostarczającymi płynności, jak i zgłaszającymi popyt na płynność. Fundusz odpowiadałby zatem za redystrybucję płynności.

E. Truman (2010), opowiadając się za znaczącym zwiększeniem roli MFW jako ILOLR, zaproponował natomiast stworzenie podobnego mechanizmu, ale opartego na SDR. Mianowicie MFW powinien być upoważniony do „tymczasowej” emisji SDR i zawierania transakcji swapowych z bankami centralnymi będącymi emitentami walut wchodzących w skład koszyka SDR. Fundusz dostarczałby tym bankom SDR w zamian za emitowane przez nie waluty międzynarodowe. Następnie Fundusz udostępniałby płynność w tych walutach innym bankom centralnym (tj. tym, z którymi ze względu na podwyższony poziom ryzyka kraju banki emitujące waluty rezerwowe nie będą zawierały porozumień swapowych). Takie rozwiązanie wydaje się jednak mało prawdopodobne ze względu na ograniczone możliwości kreacji SDR.

MFW jest obecnie jedyną międzynarodową instytucją finansową predysponowaną do pełnienia funkcji ILOLR. Fundusz posiada zdolność kreacji zarówno bezwarunkowej, jak i warunkowej płynności międzynarodowej. Zarówno w okresie globalnego kryzysu finansowego, jak i koronakryzysu Fundusz dostarczał płynności w obu tych obszarach. MFW podjął także szereg działań zwiększających możliwości pełnienia przezeń funkcji ILOLR. Ponadto Fundusz oficjalnie deklaruje, że pełni rolę globalnego pożyczkodawcy ostatniej instancji. Określa się również mianem centralnego ogniwa globalnej sieci bezpieczeństwa finansowego.

Przeprowadzona analiza dowodzi, że MFW pełni funkcję ILOLR jedynie w ograniczonym zakresie, stąd słuszne jest określanie go mianem quasi globalnego pożyczkodawcy ostatniej instancji.

Fundusz dostarczył gospodarce światowej bezwarunkową płynność międzynarodową w formie alokacji SDR zarówno w czasie globalnego kryzysu finansowego, jak i w czasie koronakryzysu. W tym zakresie funkcjonowanie MFW jako ILOLR należy ocenić zdecydowanie pozytywnie. MFW podejmował także istotne działania zmierzające do dostarczenia krajom członkowskim warunkowej płynności międzynarodowej w postaci pożyczek i linii kredytowych.

Analiza działalności kredytowej MFW pokazuje jednak, że beneficjentami finansowania MFW są głównie kraje rozwijające się o niskim poziomie dochodu. Co prawda MFW dostarczył pomocy kredytowej europejskim gospodarkom wysoko rozwiniętym w czasie globalnego kryzysu finansowego, jednakże obecnie działalność kredytowa MFW ograniczona jest głównie do gospodarek wschodzących i krajów rozwijających się.

Ponadto jednym z warunków sprawnego funkcjonowania MFW jako ILOLR jest odpowiednia legitymizacja Funduszu. Obecnie kwestia ta pozostaje problematyczna ze względu na nadreprezentację gospodarek wysoko rozwiniętych (głównie Europy i USA) w sile głosów w Radzie Gubernatorów. Wraz ze wzrostem pozycji największych gospodarek wschodzących w gospodarce światowej stały się one niedoreprezentowane w odniesieniu do siły głosów w MFW. Kluczową rolę w rozwiązaniu tego problemu odegrać może szesnasty przegląd kwot udziałowych, który ma zakończyć się w grudniu 2023 r. W ramach tego przeglądu rozważane jest nie tylko zwiększenie kwot udziałowych, lecz także zmiany w formule obliczania tych kwot i przesunięcia pomiędzy kwotami krajów nadreprezentowanych i niedoreprezentowanych.

Barierą dla pełnienia przez MFW roli ILOLR są ograniczone zasoby tej instytucji, które stanowiły zaledwie 1,6% światowego PKB w 2020 r. Są to przede wszystkim środki pochodzące z kwot udziałowych państw członkowskich (zasoby własne) oraz środki, które MFW może pożyczyć od silnych gospodarczo krajów członkowskich (w ramach pożyczek wielostronnych i dwustronnych). Należy podkreślić, że MFW posiada ograniczoną zdolność do mobilizacji zasobów i proces ten jest zazwyczaj długotrwały (zwiększenie kwot udziałowych wymaga decyzji Rady Gubernatorów podjętej większością przynajmniej 85% głosów). Zatem MFW nie ma zdolności do szybkiej mobilizacji zasobów, co znacząco zmniejsza zdolność tej instytucji do pełnienia funkcji ILOLR w czasie kryzysów.

Problemem w pełnieniu przez MFW funkcji ILOLR jest również czasochłonność prac nad programami pomocowymi, gdyż negocjacje ich dotyczące potrafią trwać do kilku miesięcy. Skuteczność działania LOLR wymaga natomiast szybkiego dostarczenia wsparcia płynnościowego. W przypadku warunkowej płynności międzynarodowej dostarczanej przez MFW nie bez znaczenia jest tzw. efekt stygmatyzacji. Kraje korzystające z programów makroekonomicznych MFW postrzegane są bowiem jako takie, które mają nie tylko kłopoty gospodarcze, lecz także trudności w pozyskaniu finansowania z innych źródeł, zwłaszcza rynkowych.

Szczególną barierą dla pełnienia przez MFW funkcji ILOLR jest fakt, że Fundusz nie emituje własnej waluty o zasięgu światowym, nie jest globalnym bankiem centralnym i nie posiada zdolności do nieograniczonej kreacji pieniądza. Ze względu na powyższe ograniczenia zasadne wydaje się określanie MFW jako quasi globalnego pożyczkodawcy ostatniej instancji.

Jednakże MFW jest instytucją, a jej członkostwo ma charakter powszechny (190 krajów). Fundusz posiada również możliwość koordynowania działań na poziomie międzynarodowym. Te cechy można uznać za czynniki, które stanowić mogą podstawę dla rozwijania działalności MFW jako ILOLR. W wielu koncepcjach proponuje się zinstytucjonalizowanie globalnej sieci swapów walutowych banków centralnych i nadania MFW roli koordynatora takiego mechanizmu ILOLR. Tego rodzaju konstrukcja łączyłaby zalety sieci swapów ze względu na prawo tworzących ją banków centralnych do nieograniczonej emisji pieniądza, jak również zalety MFW wynikające ze zinstytucjonalizowanej formy i uniwersalnego charakteru, a także doświadczenia i zaplecza analitycznego.

Allen W., Moessner R. (2010), Central Bank Cooperation and International Liquidity in the Financial Crisis of 2008–9, Bank for International Settlements, Special Paper No. 187. https://doi.org/10.2139/ssrn.1631791

Bilski J. (2006), Międzynarodowy system walutowy. Kierunki ewolucji, Polskie Wydawnictwo Ekonomiczne, Warszawa.

Bogołębska J. (2008), Bank centralny jako pożyczkodawca ostatniej instancji. Współczesne dylematy realizacji funkcji, „Folia Oeconomica”, nr 221.

Bogołębska J. (2020), Stabilność międzynarodowego systemu walutowego. Problemy i kierunki reformy, Wydawnictwo Uniwersytetu Łódzkiego, Łódź.

Broz L. (2015), The Federal Reserve as Global Lender of Last Resort, 2007–2010, Systemic Risk Centre, Duscussion Paper No. 30.

Cohen B. (2004), The Macrofoundation of Monetary Power, University of California At Santa Barbara.

De Gregorio J., Eichengreen B., Takatoshi I., Wyplosz C. (2018), IMF Reform: The Unfinished Agenda, Centre for Economic Policy Research, London.

Duran C. (2015), The International Lender of Last Resort for Emering Countries: A Bilateral Currency Swap?, The Global Economic Governance Programme Working Paper No. 2015/108, University of Oxford.

Eichengreen B. (2002), Financial crises and what to do about them, Oxford University Press, Oxford. https://doi.org/10.1093/acprof:oso/9780199257430.001.0001

Farhi E., Gourinchas P-O., Rey H. (2011), Reforming the International Monetary System, Centre for Economic Policy Research, London.

Fischer S. (1999), On the Need for an International Lender of Last Resort, „Journal of Economic Perspectives”, 13(4), Fall 1999. https://doi.org/10.1257/jep.13.4.85

Fleming J.M. (1961), International Liquidity: Ends and Means, International Monetary Fund, Staff Papers, Vol. 8, Washington, DC. https://doi.org/10.2307/3866041

Frankiewicz D. (2016), Instytucja pożyczkodawcy ostatniej instancji – na przykładzie Międzynarodowego Funduszu Walutowego, „Studia i Prace Kolegium Ekonomiczno-Społecznego”, nr 4(28), Szkoła Główna Handlowa w Warszawie. https://doi.org/10.33119/KKESSiP.2016.4.8

Freixas X., Parigi B.M. (2014), Lender of Last Resort and Bank Closure Policy: A Post-Crisis Perspective, The Oxford Handbook of Banking. https://doi.org/10.1093/oxfordhb/9780199688500.013.0020

Gąsiorowski P., Grotte M., Frankiewicz D., Życieńska A., Walasik A. (2013), Dostosowania instrumentarium, zasad działania i zasobów Międzynarodowego Funduszu Walutowego w reakcji na światowy kryzys finansowy i gospodarczy, Narodowy Bank Polski, Warszawa.

Gislén M., Hansson I., Melander O. (2021), Dollar liquieity from the Federal Reserve to other central banks, „Sveriges Riksbank Economic Review”, No. 1.

Grotte M., Życieńska A. (2011), Międzynarodowy Fundusz Walutowy i stojące przed nim wyzwania, Narodowy Bank Polski, Warszawa.

Hennig R. (2015), The Global Liquidity Safety Net. Institutional Cooperation on Precautionary Facilities and Central Bank Swaps, Centre for International Governance Innovation, Working Paper No. 5.

Humprey T.M. (1989), Lender of Last Resort: The Concept in History, „Economic Review” March/April 1989.

IMF (2009), Press Release No. 09/85, International Monetary Fund, Washington, 24.03.2009. https://doi.org/10.5089/9781451808964.002

IMF (2011), Articles of Agreement, Washington, DC.

IMF (2017), IMF Quotas, International Monetary Fund, Washington, DC.

IMF (2018a), IMF Annual Report 2018: Building a Shared Future, Washington, DC.

IMF (2018b), IMF Financial Operations 2018, Washington, DC.

IMF (2020a), IMF Executive Board Approves Two-Year US$23.93 Billion Flexible Credit Line Arrangement for Chile, Press Release No. PR20/227, Washington, DC. https://doi.org/10.5089/9781513545998.002

IMF (2020b), IMF Executive Board Approves Two-Year US$11 Billion Flexible Credit Line Arrangement for Peru, Press Release No. PR20/224, Washington, DC.

IMF (2020c), IMF COVID-19 Response – A New Short-Term Liquidity Line to Enhance the Adequacy of the Global Financial Safety Net, Washington, DC.

IMF (2021), Build Forward Better, IMF Annual Report 2021, Washington, DC.

IMF (2022), A New Trust to Help Countries Build Resilience and Sustainability, https://blogs.imf.org/2022/01/20/a-new-trust-to-help-countries-build-resilience-and-sustainability/ (data dostępu: 25.01.2022).

Jurek M. (2011), Międzynarodowy system walutowy i systemy kursowe w warunkach integracji finansowej, Wydawnictwo Uniwersytetu Ekonomicznego w Poznaniu.

McDowell D. (2012), The US as Sovereign International Last-Resort Lender: The Fed’s Currency Swap Programme during the great panic of 2007–2009, „New Political Economy”, 17(2). https://doi.org/10.1080/13563467.2010.542235

Polański Z. (2012), Przemiany funkcji pożyczkodawcy ostatniej instancji w czasie kryzysu, [w:] W.L. Jaworski, A. Szelągowska (red.), Bankowość centralna, Wydawnictwo CeDeWu, Warszawa.

Scheubel B., Stracca L. (2016), What do we know about the global financial safety net? Rationale, data and possible evolution, Occasional Paper Series No. 177, September 2016, European Central Bank, Frankfurt am Main. https://doi.org/10.2139/ssrn.2843608

Skopiec D. (2016), Znaczenie porozumień swapowych banków centralnych w tworzeniu oficjalnej płynności międzynarodowej, „International Business and Global Economy”, No. 35/2, University of Gdańsk.

Skopiec D. (2017), Akumulacja rezerw dewizowych we współczesnej gospodarce światowej, Oficyna Wydawnicza SGH, Warszawa.

Stawasz-Grabowska E. (2018), Pożyczkodawca ostatniej instancji w strefie euro. Nowa rola Europejskiego Banku Centralnego, Wydawnictwo Uniwersytetu Łódzkiego, Łódź. https://doi.org/10.18778/8142-420-2

Szczepańska O. (2008), Stabilność finansowa jako cel banku centralnego. Studium teoretyczno-porównawcze, Wydawnictwo Naukowe SCHOLAR, Warszawa.

Truman E. (2010), The G-20 and International Financial Institution Governance, Working Paper No. WP 10–13, Peterson Institute for International Economics, Washington, DC. https://doi.org/10.2139/ssrn.1681547

Truman E. (2013), Enhancing the global financial safety net through central-bank cooperation, https://voxeu.org/article/enhancing-global-financial-safety-net-through-central-bank-cooperation (data dostępu: 24.02.2022).

Wajda M. (2016), Działalność stabilizacyjna Międzynarodowego Funduszu Walutowego w latach 2008–2014, „Studia Ekonomiczne. Zeszyty Naukowe Uniwersytetu Ekonomicznego w Katowicach”, nr 266.

Weiss M.A. (2018), The International Monetary Fund, Congressional Research Service, Washington, DC.

Willimason J. (2004), A Short History of the Washington Consensus, Institute for International Economics, Washington, DC.

Zygierewicz M. (2008), Pożyczkodawca ostatniej szansy, „Bezpieczny Bank”, nr 2(37).

The purpose of this article is to analyze the capacities of the International Monetary Fund (IMF) related to the international lender of last resort (ILOLR) as well as to assess the measures that the Fund has taken in this regard during the global financial crisis (GFC) and the corona crisis. The thesis of this article is that the IMF remains the only international financial institution that is predisposed to act as ILOLR, however the Fund is able to do so only to a limited extent. The author has analyzed determinants and abilities of the IMF to perform the function of ILOLR. In> this respect, creation of both unconditional and conditional international liquidity by the Fund was assessed. Subsequently, measures adopted by the IMF during the GFC and the corona crisis in both these areas have been analyzed. The author has pointed out that these undertakings have enhanced the Fund’s role as ILOLR. Nevertheless, barriers to the IMF’s role as ILOLR have been also identified. The analysis carried out lends support to the assertion that the IMF acts as ILOLR only to a limited extent and therefore it is substantiated to apply a term of quasi ILOLR with reference to the Fund.

Keywords: international monetary system, lender of last resort, international currency, international liquidity, financial stability, currency swap